![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

Когда ЮМГ возобновит дивидендные выплаты и как это повлияет на акции?

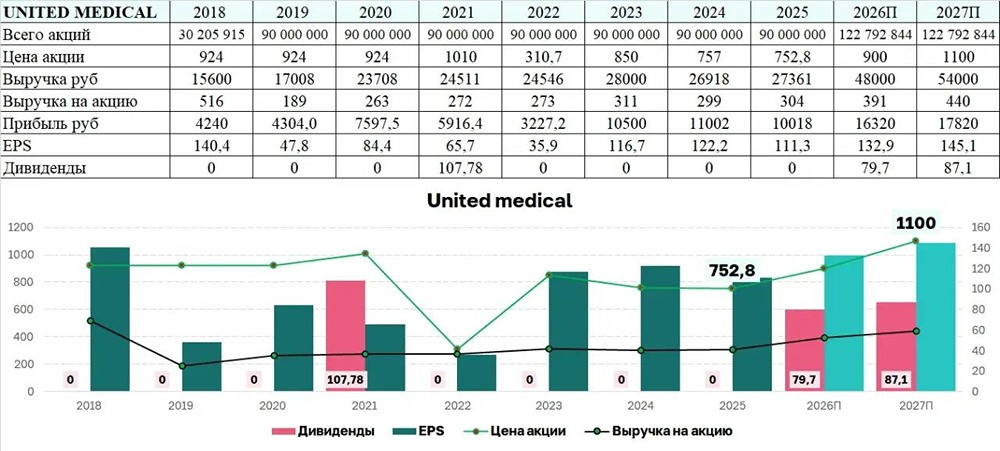

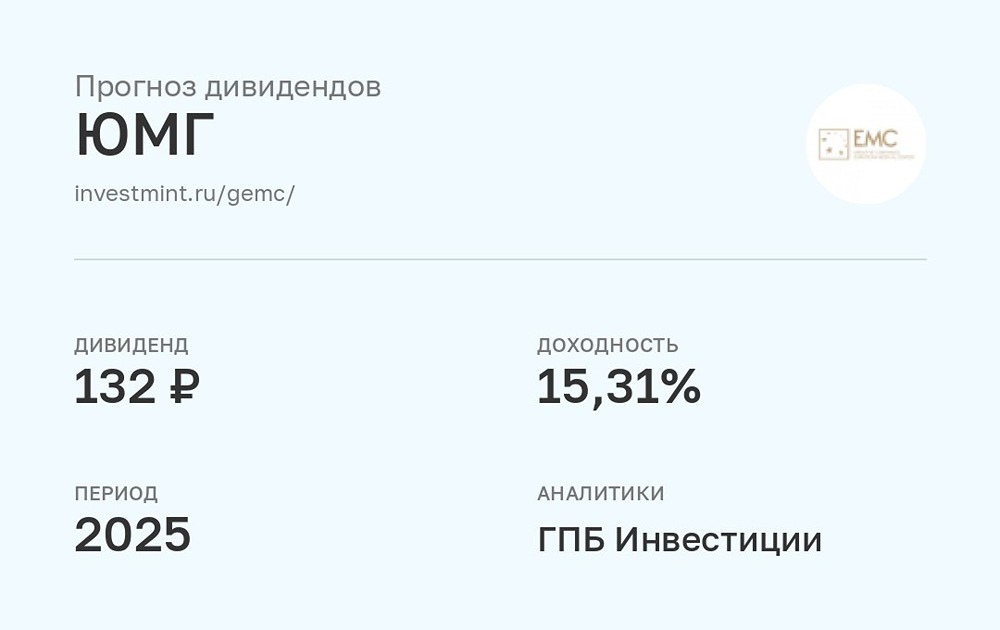

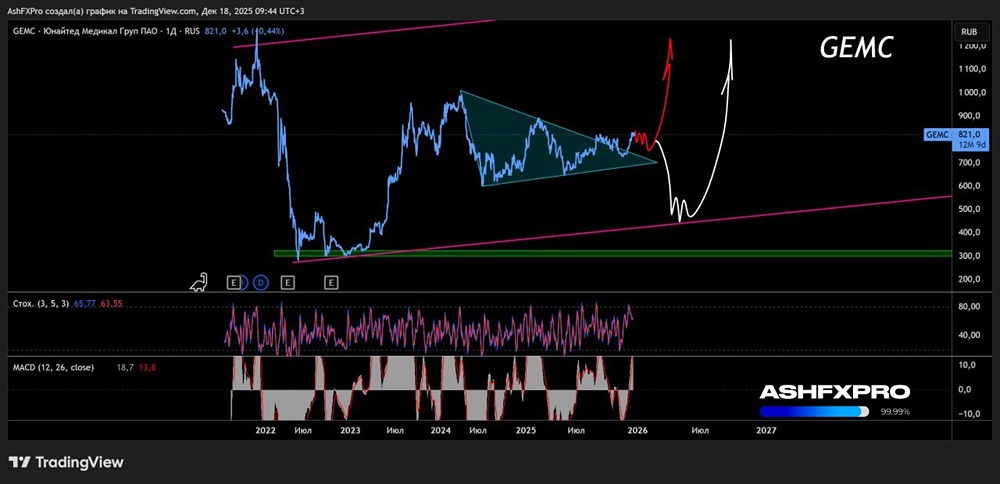

Дивидендная интрига снова в центре внимания Многопрофильный провайдер премиальных медицинских услуг «Европейский медицинский центр» представил финансовые результаты за первое полугодие 2025 года. Рассмотрим ключевые показатели и оценим дивидендный потенциал компании. 🔺 Выручка: 12,5 млрд рублей (+1,6% г/г); 🔻 EBITDA: 5,1 млрд рублей (-0,6% г/г); 🔺 Чистая прибыль: 5,3 млрд рублей (+25,2% г/г). Рост выручки в рублях составил всего 1,6% г/г, что связано с укреплением рубля. Чистая прибыль, напротив, увеличилась на 25,2%, благодаря росту процентных доходов и высокой рентабельности. 🔻 EBITDA в рублях снизилась на 0,6%, но в евро выросла на 3%. 🔻 Рентабельность EBITDA составила 41,2%. 🔻 Чистый процентный доход достиг 13,9 млн евро. На конец первого полугодия 2025 года чистая денежная позиция компании составила 124,7 млн евро, а чистый долг отрицательный – ND/EBITDA = -2,3х. 🔻 Свободный денежный поток (FCF): 66 млн евро. 🔺 Кредиты и займы обслуживаются под ставку до 10,9%. 🔶 Про дивиденды Напомним, что дивидендная политика компании предусматривает выплату до 100% чистой прибыли. После редомициляции в РФ дивиденды не выплачивались. Менеджмент заявил о намерении возобновить выплаты после нормализации ситуации на финансовых рынках. Вероятно, речь идет о снижении ключевой ставки до уровня около 12%. 🔶 Возможные дивиденды: Если бы компания выплатила дивиденды сейчас, используя всю чистую денежную позицию, они составили бы 137,6 млрд рублей или 17,1% дивдоходности. За второе полугодие 2025 года компания может заработать еще около 45 млн евро FCF. В этом случае чистая денежная позиция вырастет до 170 млн евро (по курсу 99,3304 – около 16,9 млрд рублей). Потенциальный дивиденд может составить 187,6 рублей на акцию, или 23,4% дивдоходности. ⚡️ Аналитики SberCIB прогнозируют дивдоходность около 32%. 🔶 Итог: 🔸 В последний раз я упоминал «Юнайдет Медикал Групп» в обзоре сектора здравоохранения, где указал целевую цену в 850 рублей за акцию. С тех пор акции выросли с 700 до 800 рублей (+14% за 2,5 месяца), что связано с ожиданиями дивидендов. 🔸 По консенсусу, компания может отложить выплату дивидендов до первого полугодия 2026 года. Параллельно будет важно следить за снижением ключевой ставки, на которую делает акцент менеджмент. 🔸 Финансовые результаты компании хорошие. Несмотря на слабый рост выручки, прибыль растет благодаря процентным доходам, а рентабельность остается высокой. Сравнивать ЮМГ с «Мать и Дитя» некорректно, так как бизнес-модели разные. ЮМГ ориентирован на премиальные услуги для состоятельных клиентов. 🔸 Текущая оценка P/E = 6,3х выглядит привлекательно (у «Мать и Дитя» – 9,2x). В будущем ЮМГ выиграет от девальвации рубля, что улучшит финансовые результаты в рублях. 🔸 Остается ждать решения по дивидендам. В прошлый раз ожидания не оправдались, и акции сильно упали. ❗️ Идея 50/50 🔸 Нет гарантий, что менеджмент не отложит выплату дивидендов до более благоприятных условий, например, до снижения ставки ниже 10%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР