![Аватар сообщества ЮМГ: АНАЛИЗ [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

Какие показатели свидетельствуют о стабильности ЮМГ?

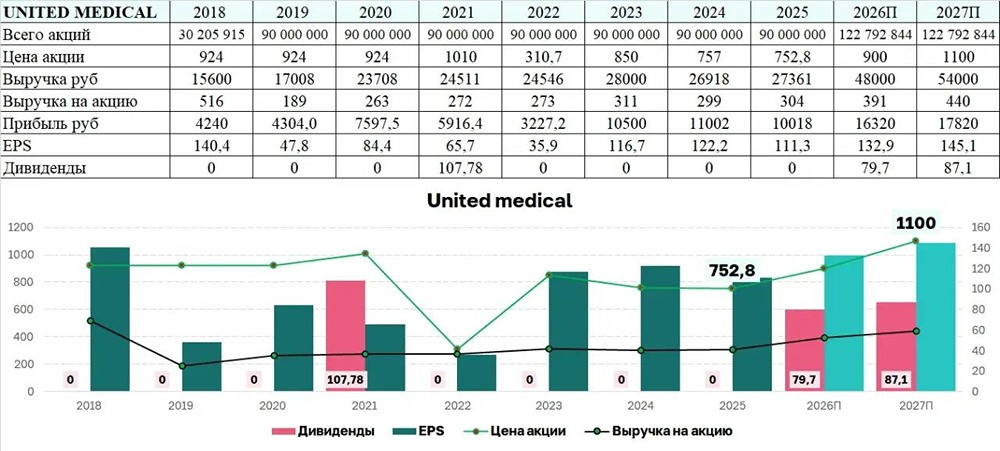

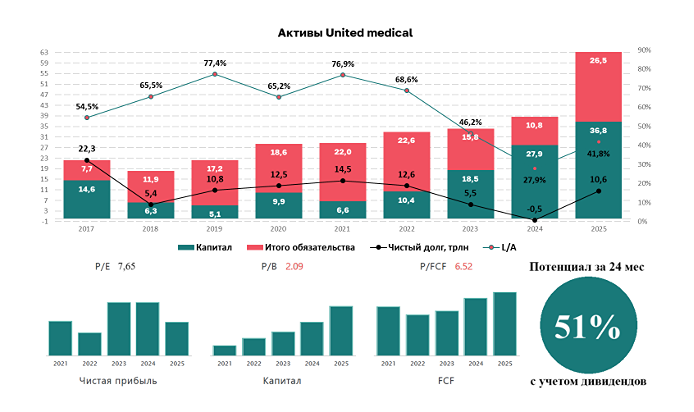

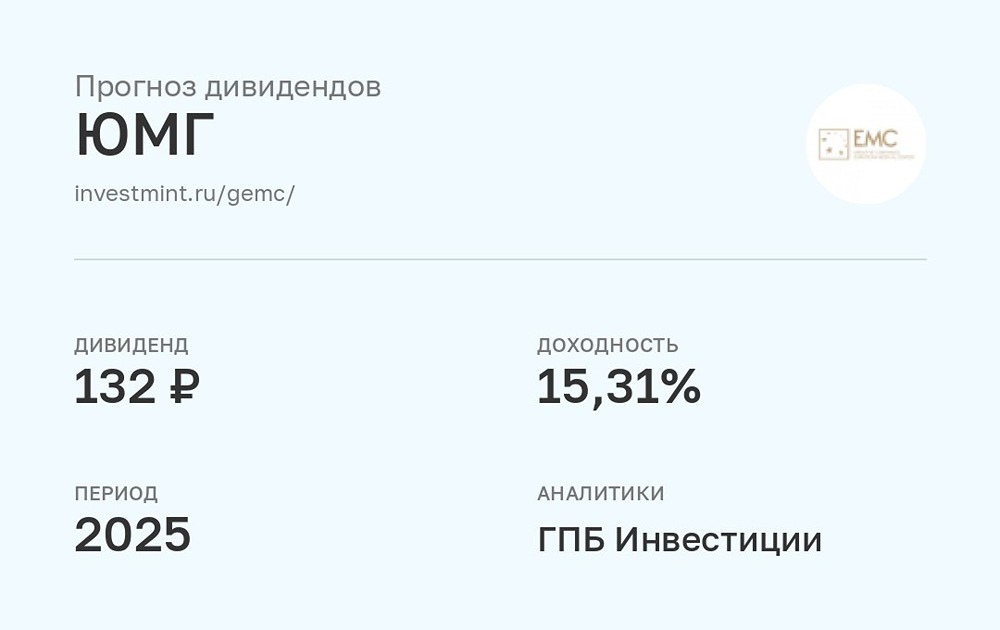

Мнение: SberCIB Торговый взгляд на акции «Юнайтед Медикал Групп» 🔹 «Юнайтед Медикал Групп» представила отчётность по МСФО за первое полугодие. Результаты превзошли ожидания аналитиков по выручке и денежным средствам на балансе, но оказались ниже по чистой прибыли. 🔹 Выручка компании в евро увеличилась на 5%, а в рублях — на 1,6%. Это произошло благодаря укреплению рубля к евро на 3%. Число посещений выросло на 0,6%, а госпитализаций — на 3,4%, после снижения на 7–9% в 2024 году. Средняя стоимость посещения и госпитализации в евро повысилась на 4–5%, после роста на 2–3% в прошлом году. 🔹 EBITDA компании выросла на 3%. Рентабельность по этому показателю снизилась всего на 80 базисных пунктов, до 41%. Несмотря на рост выручки, ЮМГ удалось сократить административные и коммерческие расходы. 🔹 Чистая прибыль увеличилась на 29%. Рентабельность по этому показателю превысила 42%. Основной фактор роста — трёхкратный рост процентных доходов. 🔹 Объём средств на балансе достиг €192 млн, что на €70 млн больше, чем на конец 2024 года. Чистая денежная позиция, за вычетом долга, составила €125 млн, в то время как чистый долг снизился до €10 млн по сравнению с прошлым годом. 🔹 Аналитики SberCIB положительно оценивают отчётность ЮМГ и ожидают дивиденды. Руководство компании продолжает заявлять о намерении вернуться к выплатам, как только ситуация на финансовых рынках стабилизируется. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/SberInvestments

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ