![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

Акции Русснефти: когда начнут расти и выйдут из боковика?

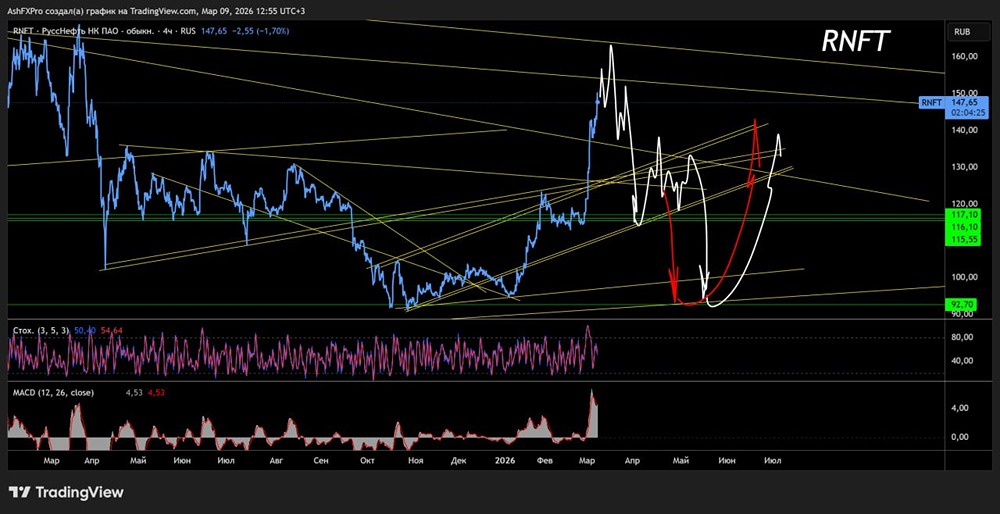

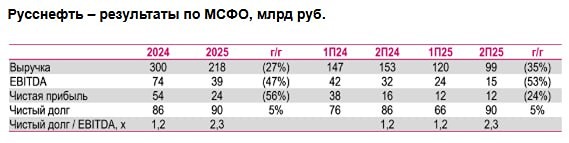

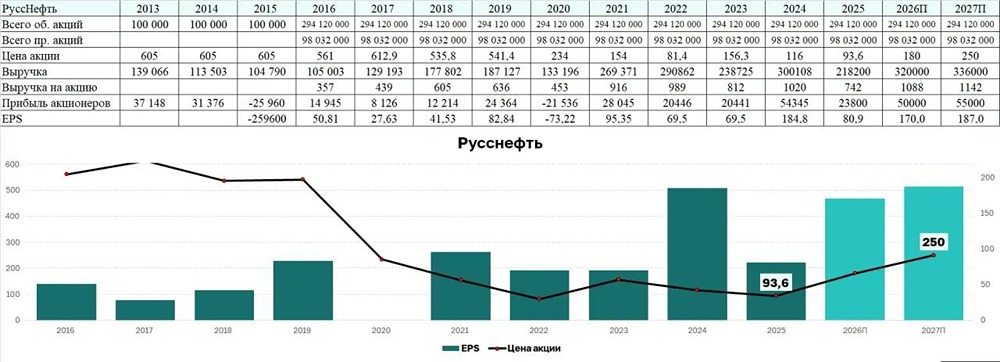

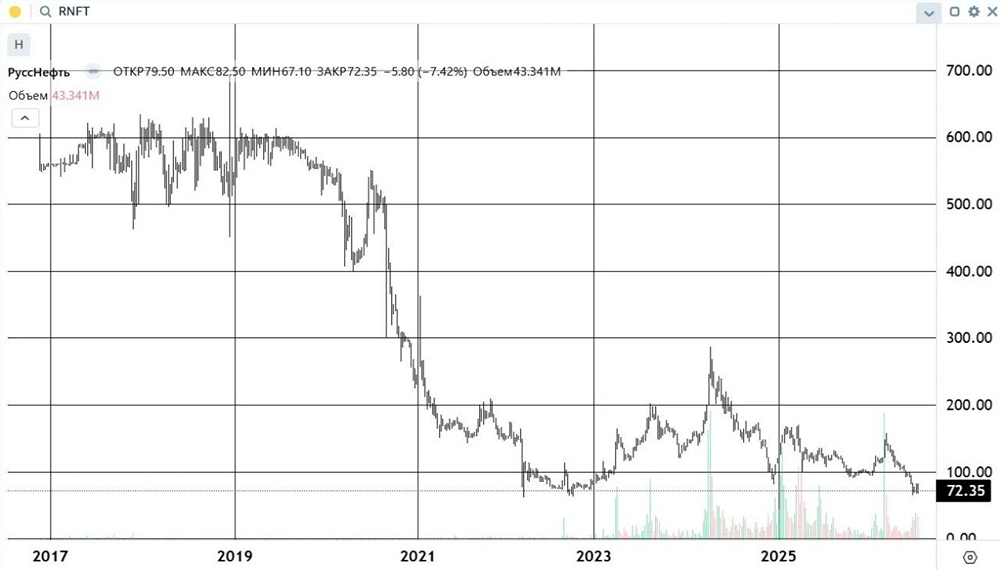

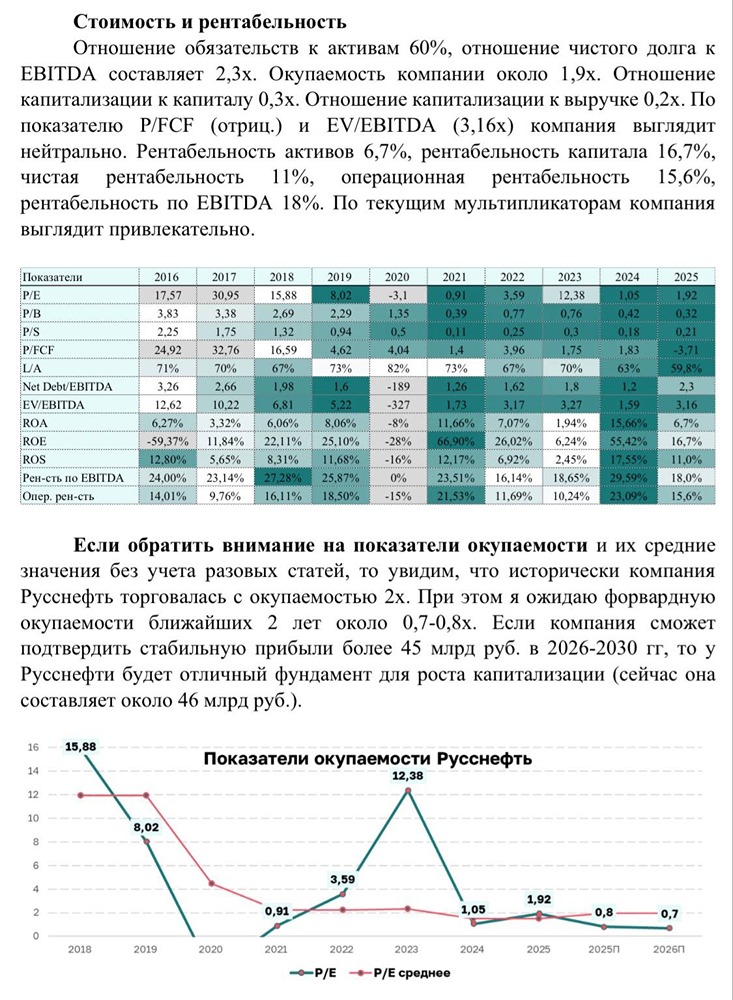

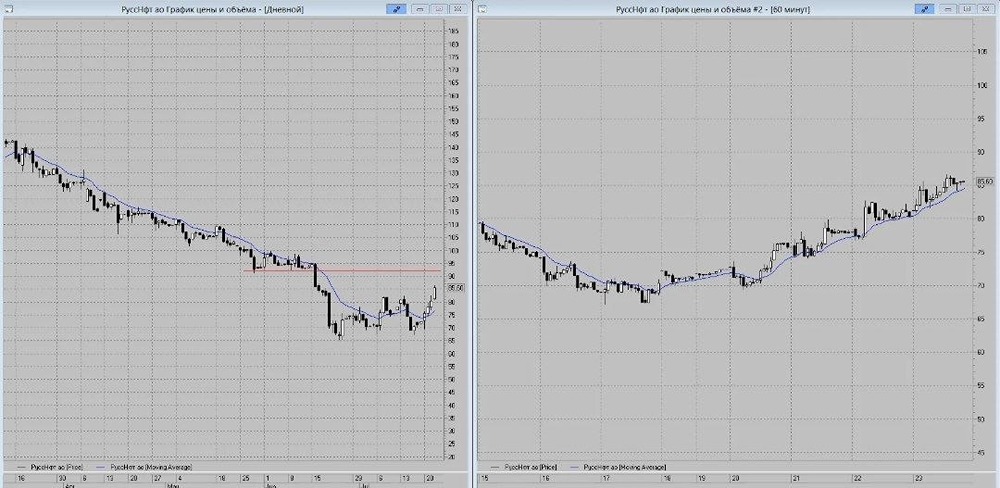

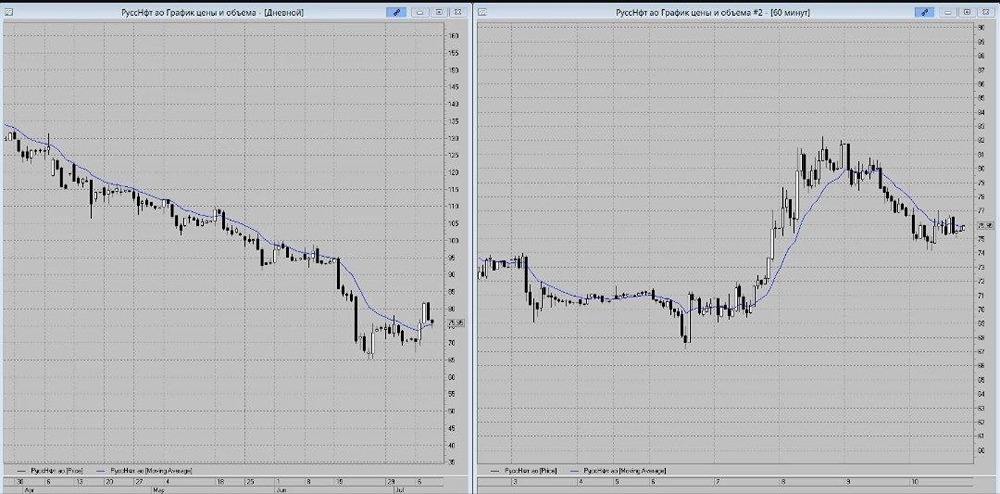

Аналитика компании Сектор: добыча нефти, газа и топлива. 🔹 Последний обзор компании «Русснефть» был опубликован 21 апреля. Тогда акции стоили 128 рублей; я ожидал их роста до 154 и 173 рублей. На самом деле акции поднялись лишь до 136 рублей и оставались в диапазоне 112–136 рублей. Сейчас стоимость акций такая же — 126 рублей. Рассмотрим текущее состояние компании и перспективы её развития. 🔹 Основные метрики - Капитализация: $464 млн. - P/E — 0,69. - P/S — 0,12. - P/B — 0,26. - EPS — 138,58 рублей. - EBITDA — 77,3 млрд рублей. - EV/EBITDA — 1,6. Отчёт за 2025 год пока не опубликован. Обратимся к новостям и графику. 🔹 Новости - В первом полугодии 2025 года «Русснефть» показала чистый убыток по РСБУ в 2,4 млрд рублей. Годом ранее компания заработала 18,3 млрд рублей. - Эмиратская OCN International продала свои 16,33% акций. Покупатель не разглашается. - «Русснефть» планирует сохранить добычу нефти на уровне 6–6,8 млн тонн. - В первом квартале 2025 года компания зафиксировала чистый убыток по РСБУ в 4,3 млрд рублей. Годом ранее была прибыль в 12,3 млрд рублей. - Компанию из ОАЭ купила 16,33% акций «Русснефти», это часть бывшего пакета Glencore. 🔹 Финансовое здоровье - Собственный капитал компании за 2024 год вырос на 38%, в то время как в 2023 году — на 1%. - Чистый долг в 2024 году увеличился на 18%, в то время как в 2023 году снизился на 4%. - Net Debt / EBITDA составляет 1,11. Уровень долговой нагрузки остаётся низким. Финансовое состояние компании хорошее, а уровень долга невысокий. 🔹 Выручка и прибыль - Выручка компании в 2024 году выросла на 26%, в то время как в 2023 году снизилась на 18%. - Прибыль в 2024 году увеличилась на 801%, тогда как в 2023 году снизилась на 71%. - Свободный денежный поток в 2024 году упал на 27%. 🔹 Будущее и оценки Оценку компании дать сложно. 🔹 Основные акционеры - 17% акций принадлежит ООО «Белые ночи». - 16,3% — неизвестно, ранее — OCN International. - 16,1% — МКООО «Брединар». - 10,3% — ЗАО «Млада». - 8% — АО «АНГГ». - 6,6% — ОАО ИК «Надёжность». 🔹 Сравнение с конкурентами - По капитализации «Русснефть» — небольшая компания в своём секторе. - По метрикам она оценивается значительно дешевле сектора. - Уровень долга соответствует рыночным показателям или немного ниже. - Рентабельность выше, чем у конкурентов. - Скорость роста выручки за 5 лет немного превышает среднюю по сектору. 🔹 Дивиденды - Дивиденды выплачиваются только по неторгуемым привилегированным акциям. Размер годовых дивидендов на одну такую акцию определяется Уставом компании и выплачивается при наличии достаточной прибыли. - По обычным акциям дивиденды не выплачиваются с 2019 года. В этом году их также не будет. 🔹 Технический анализ - Я ожидаю, что акции будут колебаться в диапазоне 115–135 рублей до позитивных событий, таких как завершение СВО на Украине. После этого возможен резкий рост. - Я отобразил своё видение на графике. ❗️ Выводы - Из-за отсутствия свежего отчёта сложно точно оценить положение компании. - Отчёты по РСБУ указывают на убытки. - Весь сектор сейчас испытывает слабость. - Однако завершение СВО может привести к росту. - Акции компании оцениваются по супердешёвым метрикам. Серьёзного ухудшения финансового состояния я не наблюдаю. - Перспектива роста котировок есть, но когда она реализуется — пока непонятно. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть п р о инвестиции