![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

Русснефть: сильные результаты за 2024, выкуп акций и перспективы роста — что ждать в 2025 году?

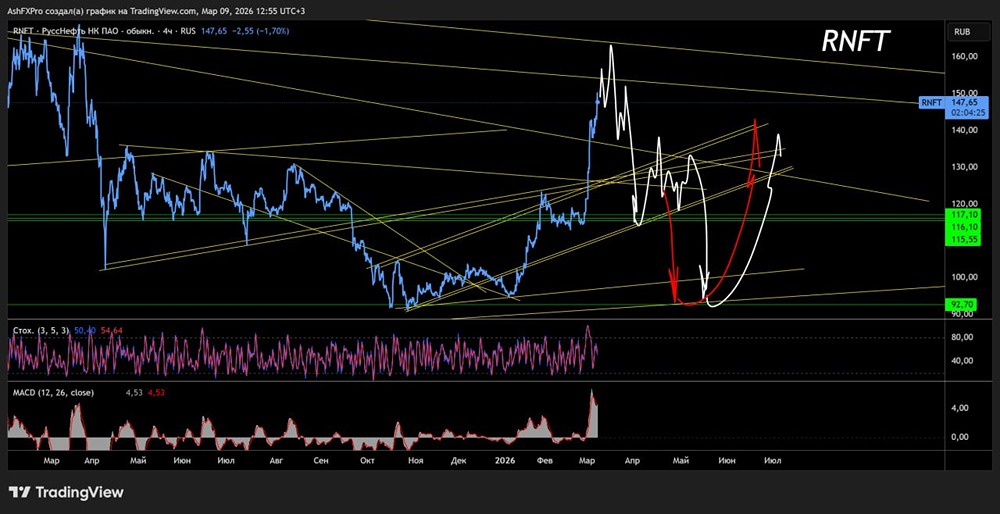

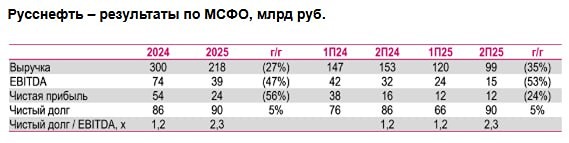

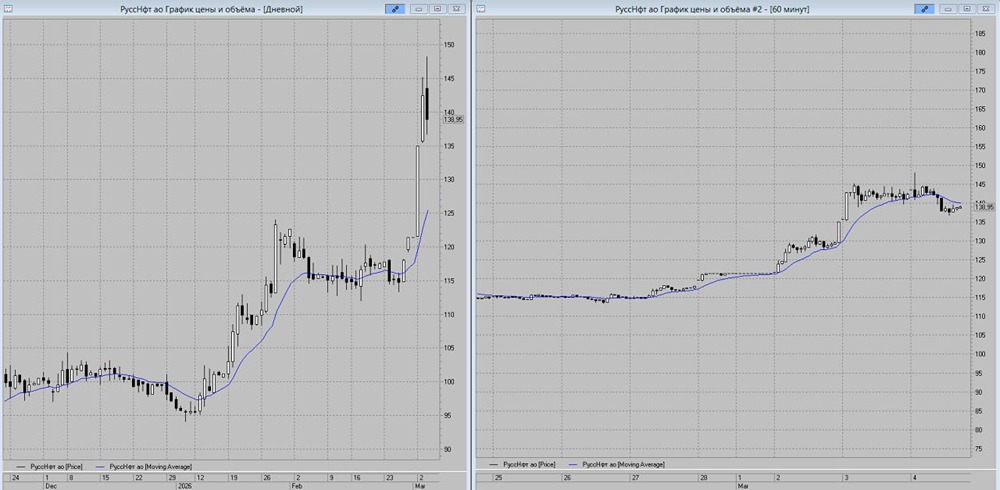

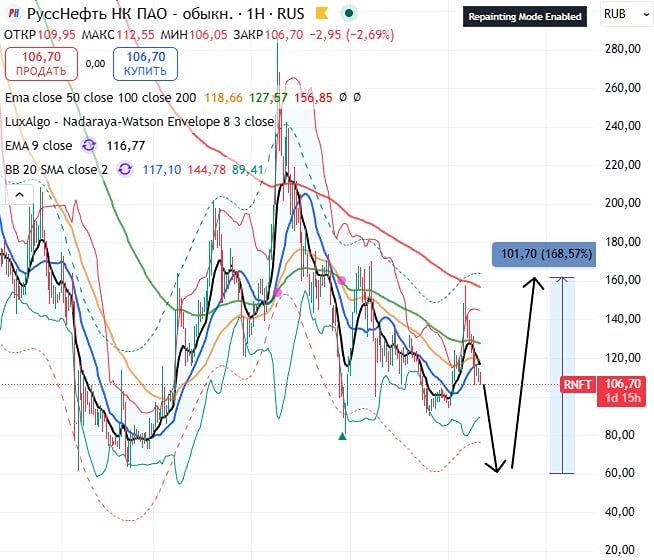

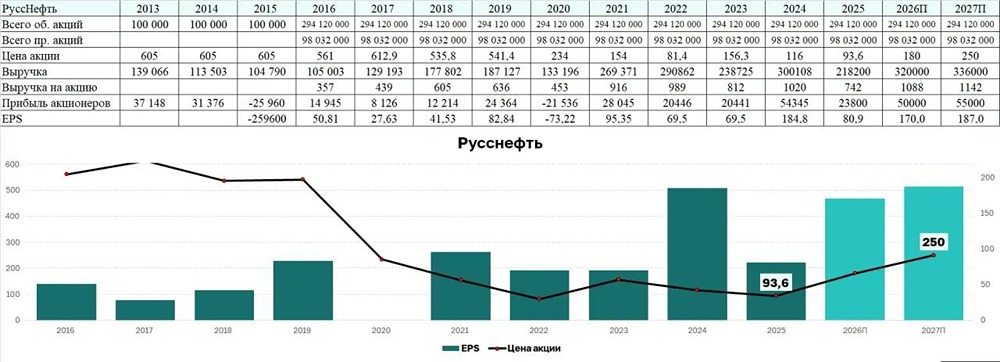

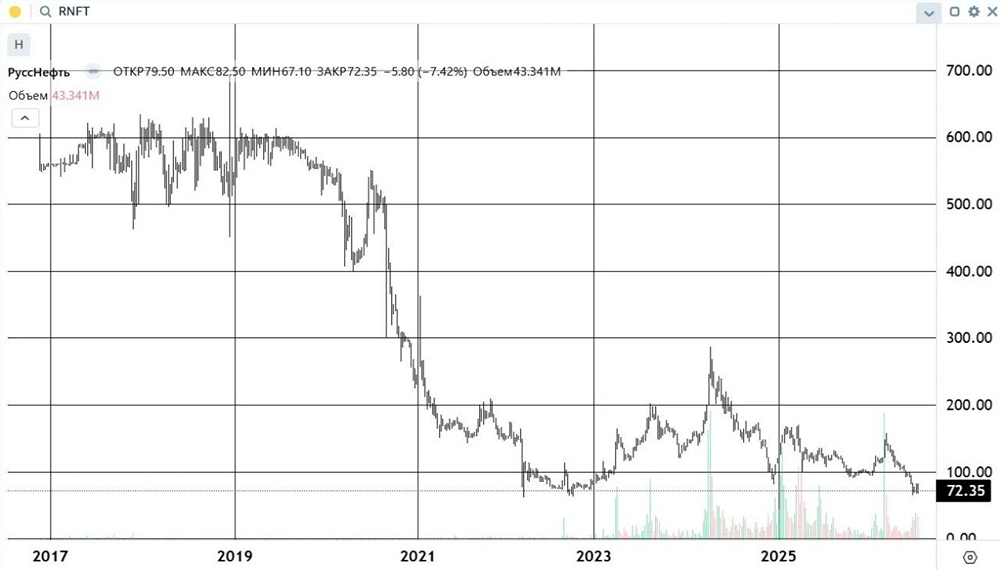

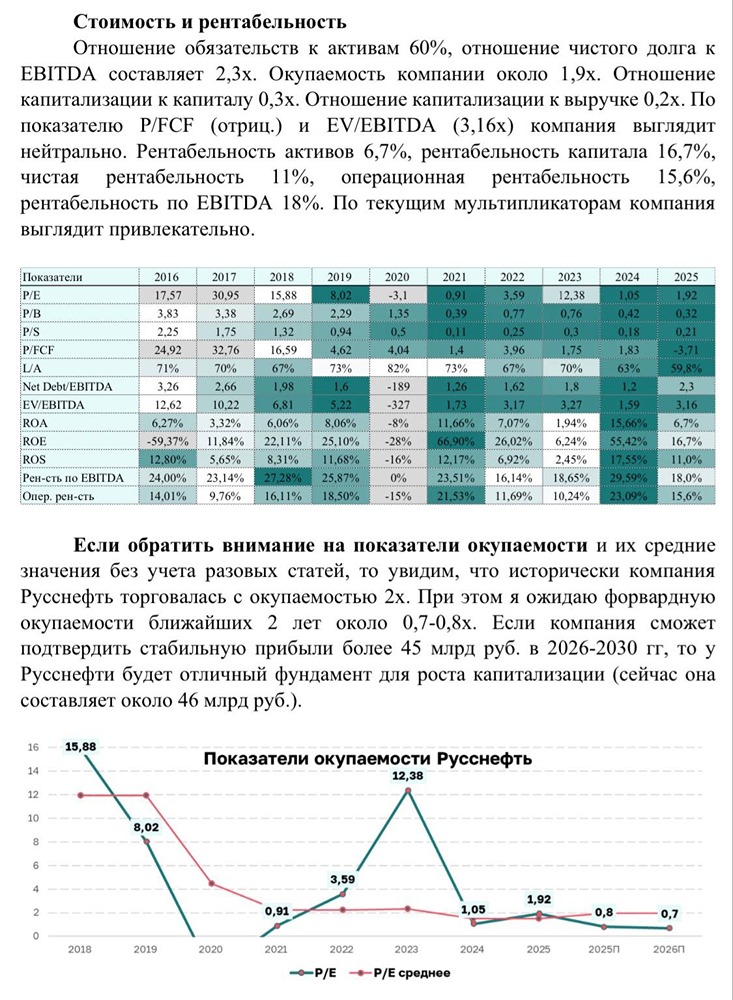

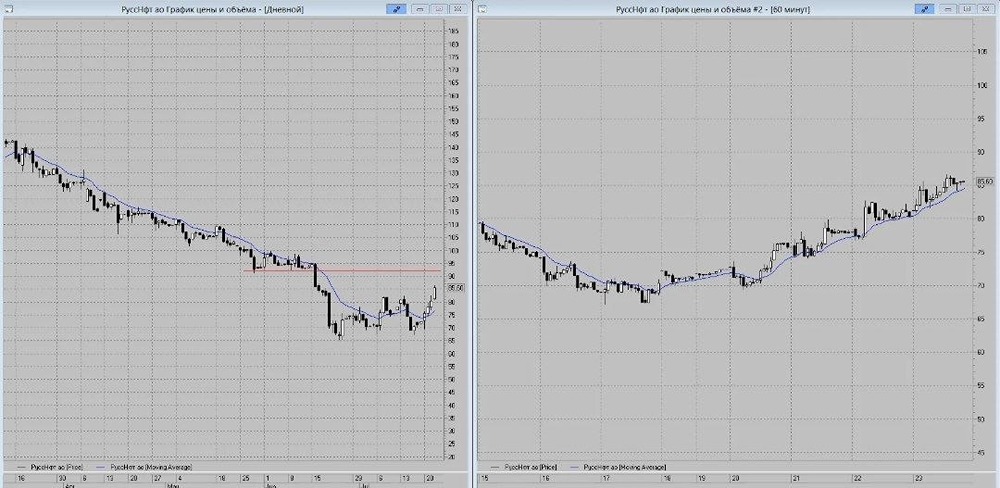

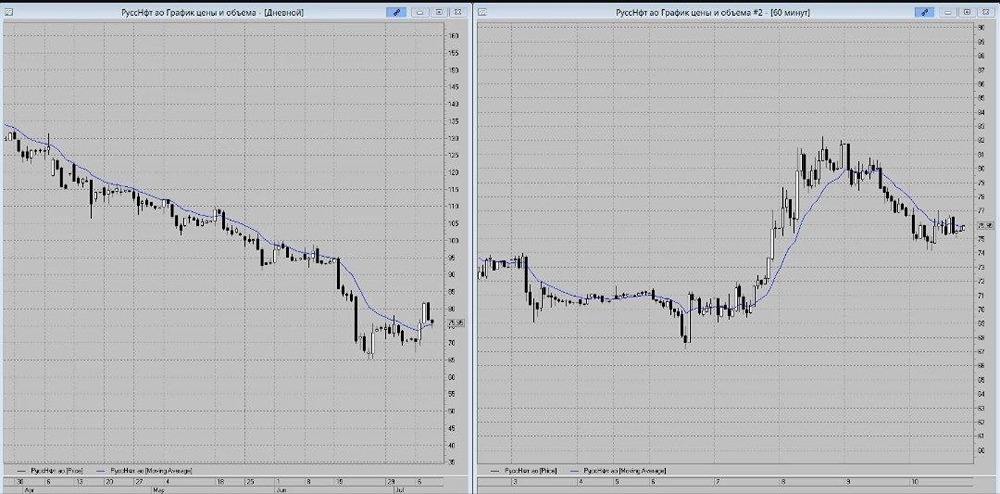

Русснефть (RNFT). Вечно дешевая история с отсутствием перспектив для миноритариев. Ждать ли перемен в лучшую сторону? Результаты Русснефти: что говорят цифры Русснефть опубликовала результаты за 2024 год. Основные показатели: ▫️ Капитализация: 46,5 млрд ₽, 119 ₽ за акцию. ▫️ Выручка: 300,1 млрд ₽ (+25,7% год к году). ▫️ Операционная прибыль: 69,3 млрд ₽ (+183,6%). ▫️ Чистая прибыль: 54,4 млрд ₽ (+165,9%). ▫️ Скорректированная чистая прибыль (TTM): 39,5 млрд ₽ (+31,7%). ▫️ P/E TTM: 1,2. Результаты РСБУ за 1 квартал 2025 года: ▫️ Выручка: 65,2 млрд ₽ (-8,7% год к году). ▫️ Операционная прибыль: 11,4 млрд ₽ (-2,9%). ▫️ Скорректированная чистая прибыль: 12 млрд ₽ (+10%). Что нового? В феврале компания выкупила 50 млн обыкновенных акций, или 12,5% от уставного капитала. Цена выкупа составила 54 ₽ за акцию. Если эти акции будут погашены, это может привести к переоценке компании. В следующем году заканчивается действие форварда по обратному выкупу 33 млн привилегированных акций (34% от общего числа). Дочерняя структура компании, которая выступает стороной по этой сделке, уже завершила переезд в Россию. Возможно, этот пакет акций также будет выкуплен. Финансовое положение Чистый долг компании на конец 2024 года составил 86 млрд рублей. Соотношение долга к EBITDA (ND/EBITDA) — 1,16. Почти весь долг — в валюте, проценты по нему относительно комфортные. Проблемы компании Главная проблема Русснефти — отсутствие распределения прибыли среди держателей обыкновенных акций и слабая коммуникация с миноритариями. Компания регулярно выплачивает дивиденды по привилегированным акциям, но в последние пять лет не распределяла прибыль среди держателей обыкновенных акций. Кроме того, компания выдала связанным сторонам займов на сумму 178 млрд рублей. Из них 51,5 млрд уже были списаны как ожидаемые кредитные убытки. Качество таких займов вызывает вопросы, так как они могут быть способом вывода средств мажоритариями. В 2024 году компания направила 48 млрд рублей на сделки M&A и капитальные затраты, что привело к сокращению свободного денежного потока до 9,6 млрд рублей. Компания не раскрывает подробности своих сделок. Заключение Всё указывает на то, что менеджмент компании не заинтересован в росте капитализации. Низкие оценки используются для выкупа акций. Неизвестно, что компания будет делать с выкупленным пакетом акций, но шансы на его погашение кажутся невысокими. Если представить, что все операции по выкупу акций будут завершены в ближайшее время, акции будут погашены, а компания начнёт выплачивать дивиденды хотя бы в размере 50% от чистой прибыли, Русснефть может значительно вырасти. Однако 2025 год для нефтяной отрасли будет непростым, поэтому шансы на реализацию позитивного сценария в этом году невелики. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!