![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции БАШНЕФТЬ

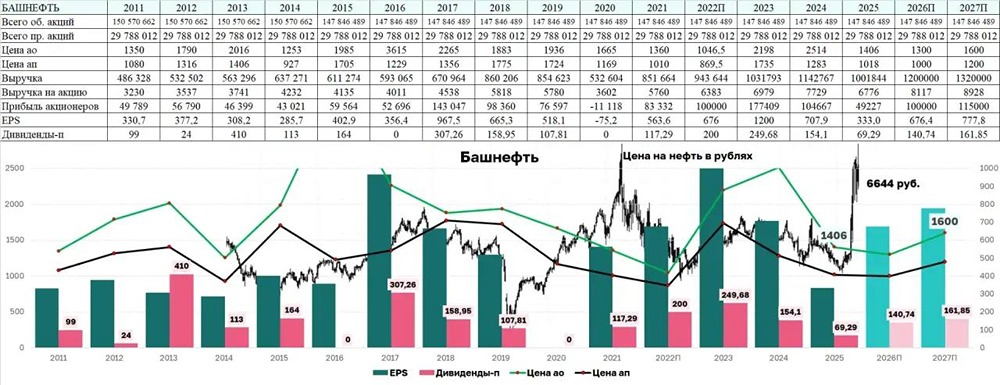

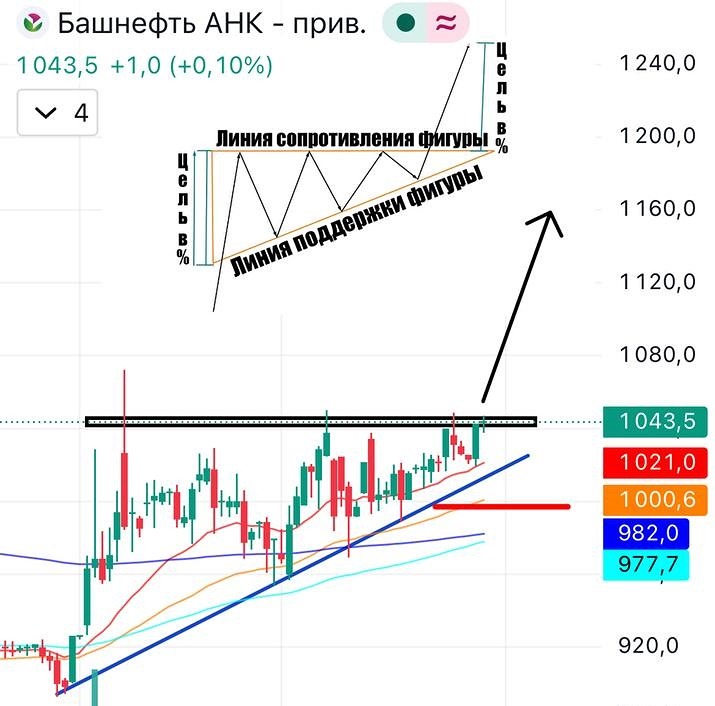

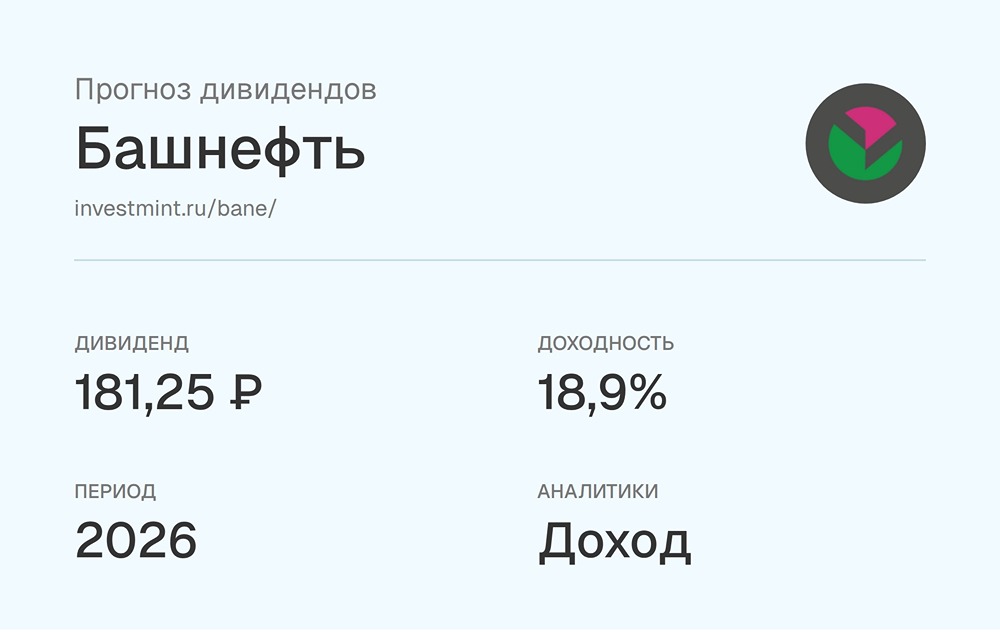

Мнение: БКС Мир инвестиций. Башнефть: дивидендная политика - важная переменная для инвесторов. В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена обыкновенных акций представителя нефтегазового сектора Башнефти на горизонте года - 3400 руб., взгляд на бумагу «Нейтральный», привилегированных акций - 2900 руб., «Позитивный» взгляд. В этой публикации рассказываем, что ждет компанию во II квартале 2024 г. Повышаем свою целевую цену по обыкновенным и привилегированным акциям компании на 21%, до 3400 руб. и 2900 руб. соответственно. Сохраняем «Нейтральный» взгляд на обыкновенные акции, но улучшаем взгляд до «Позитивного» на привилегированные. «Обычки» Башнефти торгуются с мультипликатором 3,7x P/E 2024п, что соответствует дисконту 26% к исторической средней 5,0x. Взгляд на компанию. Рост цен на Urals и ослабление рубля с лихвой компенсируют снижение добычи. Прибыль нефтяного сектора в 2023 г. оказалась гораздо выше докризисных уровней 2015–2021 гг. Снижение прогнозов по курсу рубля и возвращение дисконта Urals к Brent к $10 за баррель компенсируют дополнительное добровольное сокращение добычи в России на 500 тыс. баррелей в сутки и умеренный рост налогов. На данный момент на Башнефть распространяются санкции Украины и секторальные ограничения США и стран ЕС, оцениваем санкционный риск как средний. Драйверы роста. - Дивидендная политика — ключевая переменная для инвесторов. Полагаем, что в долговременной дивидендной политике будет пересмотрена норма выплат с 25% до 35% с 2026 г., что приведет к повышению целевой цены на 25% против базового сценария. - Почти полная переработка собственной добываемой нефти. У Башнефти максимальный уровень переработки среди российских интегрированных компаний. Башнефть в большинстве случаев за год перерабатывает 80–90% своей добываемой нефти против средних по стране 50%. Ключевые риски. - Риски цен на нефть и рубля. Все российские нефтяные компании выигрывают при росте цен на нефть и ослаблении рубля. Поэтому, если цена на нефть упадет, а рубль вырастет, наши ожидания по прибыли и дивидендам снизятся, и наоборот. - Ограниченное раскрытие информации. Уровень раскрытия финансовой информации Башнефти достаточно низкий даже на фоне снижения раскрытия после кризиса у других компаний сектора. Операционные данные с 2016 г. доступны в очень ограниченном объеме. Основные изменения. Последствия колебаний рубля умеренно позитивные. Наши оценки на 2024 г. снижены на 5% на фоне сокращения добычи после дополнительных ограничений Россией на 500 тыс. баррелей в сутки. Оценки на 2025 г. изменены несущественно. Отметим, что в консенсус-оценках учтено недостаточно большое число мнений аналитиков не из БКС для адекватного сопоставления с мнением рынка. Взгляд: «Нейтральный» по «обычке» и «Позитивный» по «префам». Целевая цена на 12 месяцев - 3400 руб. по «обычке» и 2900 руб. по «префам». Наша целевая цена по обыкновенным акциям Башнефти повышена на 21%, до 3400 руб., а по привилегированным - на 21%, до 2900 руб., в основном в связи со снижением прогнозов по рублю. С учетом избыточной доходности -2% и +14% соответственно сохраняем «Нейтральный» взгляд на обыкновенные акции и повышаем взгляд до «Позитивного» на привилегированные. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ