![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

Акции Башнефть: стоит ли инвестировать в упавший актив?

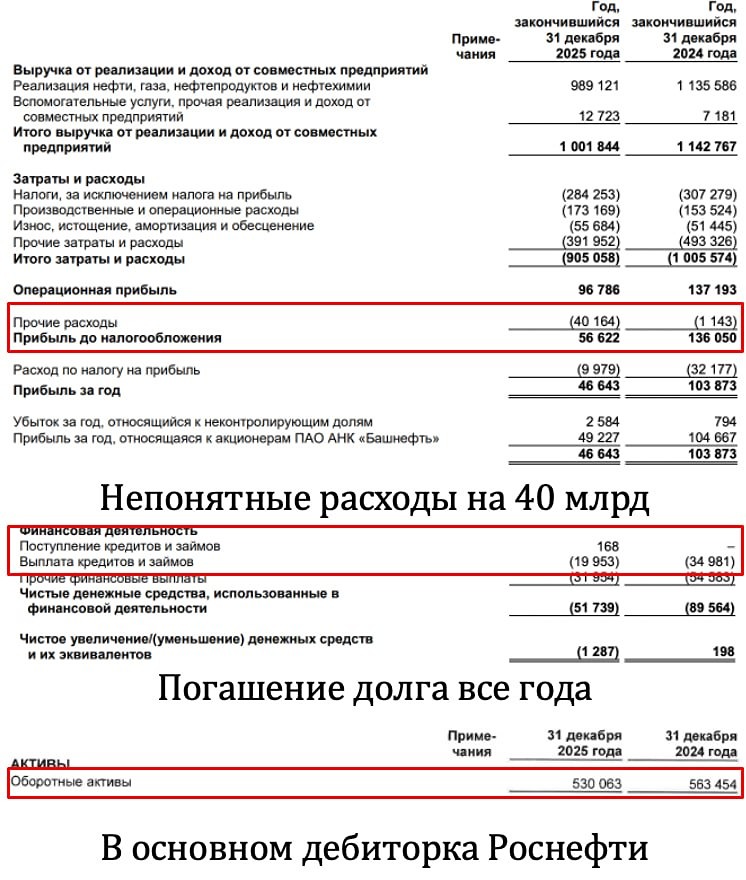

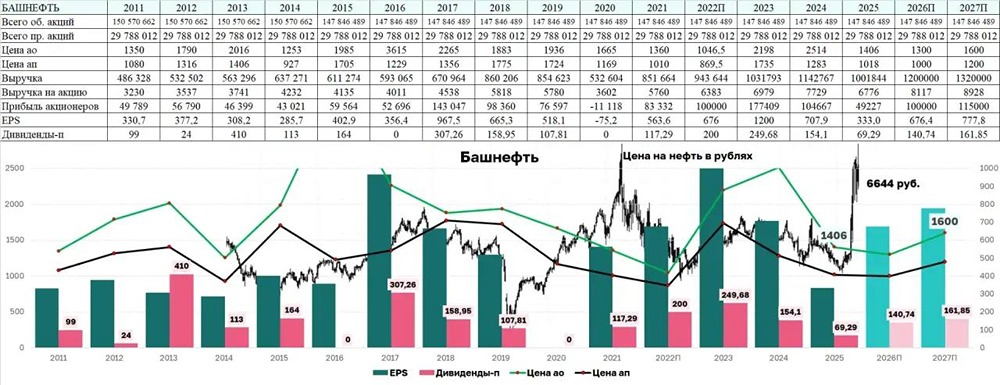

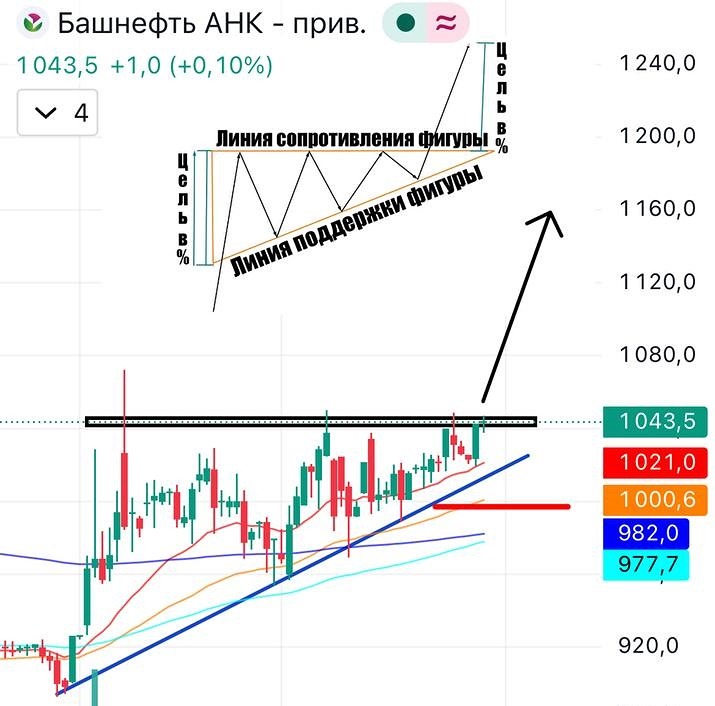

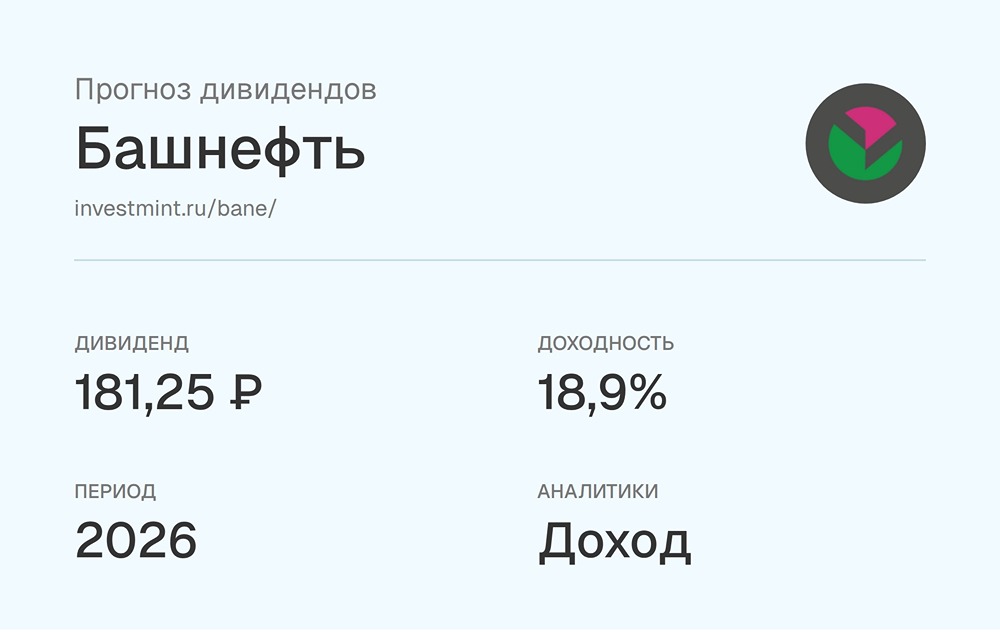

Башнефть: гадкий утенок нефтяного сектора За последний год акции Башнефть ап показали самое значительное падение среди всех компаний нефтяного сектора. Это заставляет задуматься: есть ли здесь потенциал для роста? Давайте разберемся. Башнефть не является лидером в нефтяном секторе. Роснефть, контролирующая компанию, выводит значительную часть прибыли через дебиторскую задолженность. Поэтому более 25% прибыли на дивиденды мы не увидим. 25% – это тоже решение Роснефти. По Уставу владельцы привилегированных акций имеют право на дивиденд в размере 0,1 рубля на акцию, но так как дивиденды не могут быть ниже, чем по обыкновенным акциям, платят поровну. После 2021 года баланс компании раскрывается сжато, и оценить изменения оборотного капитала сложно. Однако даже до 2021 года видно, как активно прибыль перекачивается через дебиторку в материнскую компанию. Обратите внимание на резкий рост дебиторки в 2016 году, когда Роснефть получила контроль над Башнефтью. В теории дебиторка – это долг Роснефти перед Башнефтью. Это не потерянные, а "зависшие" деньги. Когда-нибудь Роснефть может вернуть эти деньги, но ждать этого можно долго. На конец 2021 года дебиторка составляла 250 млрд рублей. Если с тех пор четверть прибыли была направлена через дебиторку, то сейчас она может вырасти до 350 млрд рублей, что соответствует 220% дивидендной доходности. Перейдем к текущему положению дел. 2025 год может стать самым сложным со времен пандемии: – Крепкий рубль – Низкая цена на нефть – Снижение маржи нефтепереработки Башнефть – самый агрессивный переработчик нефти в России. Компания перерабатывает больше нефти, чем добывает, поэтому рынок нефтепродуктов важен для нее. 2022–2023 годы были успешными для компании. Это был период роста маржинальности переработки, что позволяло получать сверхприбыль. Но такие результаты не повторятся. Даже нормализация прибыли до 100 млрд рублей даст почти 16% доходности к текущей цене. Заработает ли компания столько в 2026 году? Скорее нет. Курс валюты остается крепким, и для Башнефти нужен высокий средний курс за год. Рост дисконта на нефть URALS также негативно сказывается на компании. В декабре дисконт составил почти 22 доллара за баррель, а цена нефти опустилась до 39,2 доллара. Бочка нефти в рублях на уровне минимума 2022 года, когда курс доллара был 50. Есть ли здесь идея для инвестирования? Даже при слабом 2025 году доходность может составить почти 7%. Это немного, но неплохо для компании на дне цикла. 2026 год может быть лучше при девальвации. Текущие котировки уже почти полностью впитали негатив. Все зависит от того, сохранится ли дисконт на нефть или будет уменьшаться. Башнефть – ставка на восстановление конъюнктуры через рост курса доллара и цены на нефть с возможностью получить сверхприбыль при росте маржинальности переработки. 25% акций принадлежит Республике Башкортостан, что защищает нас в плане получения дивидендов. Я присматриваюсь к акциям, но пока не покупаю. Считаю, что Сургутнефтегаз ап интереснее, так как идея может полностью реализоваться уже в этом году. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bashneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР