![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

Справедливая стоимость акций Башнефти после пересмотра: потенциал роста до 154% и рекомендации

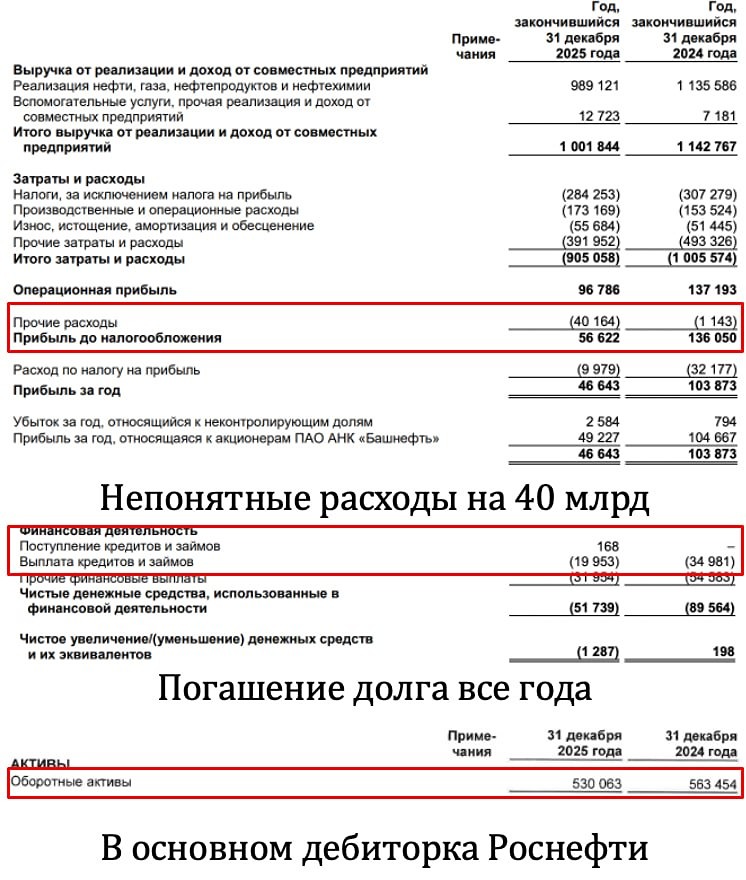

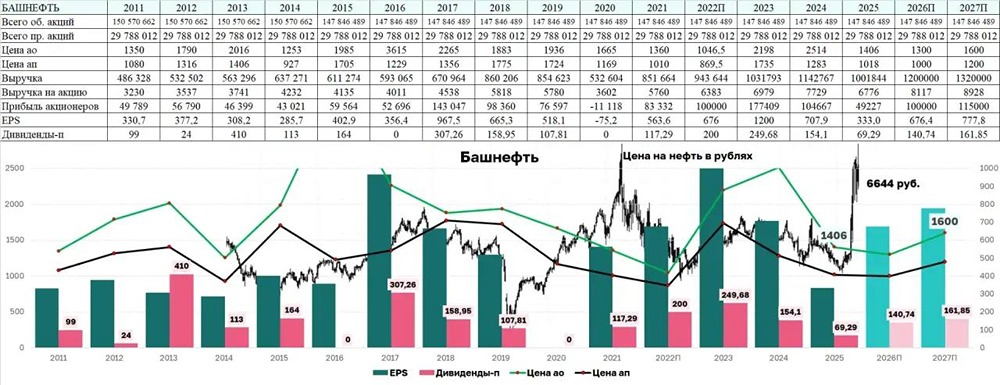

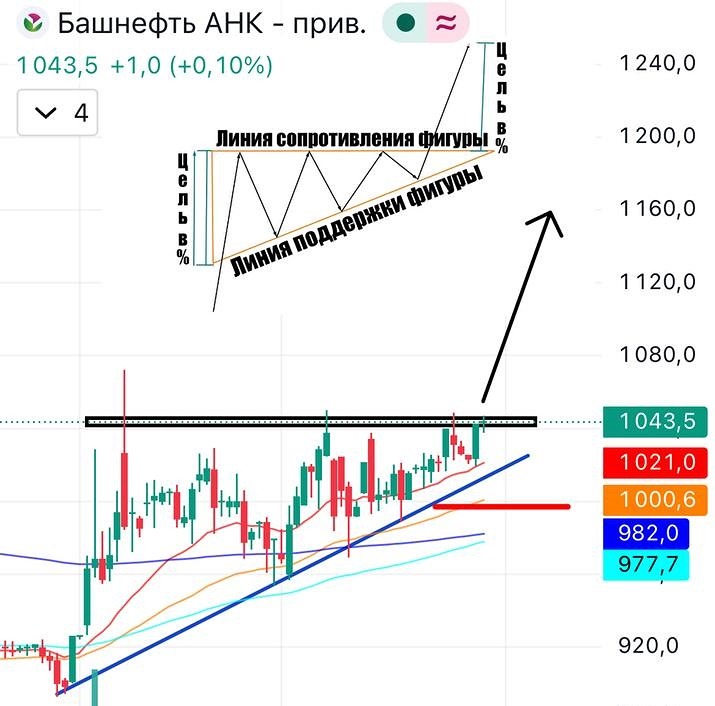

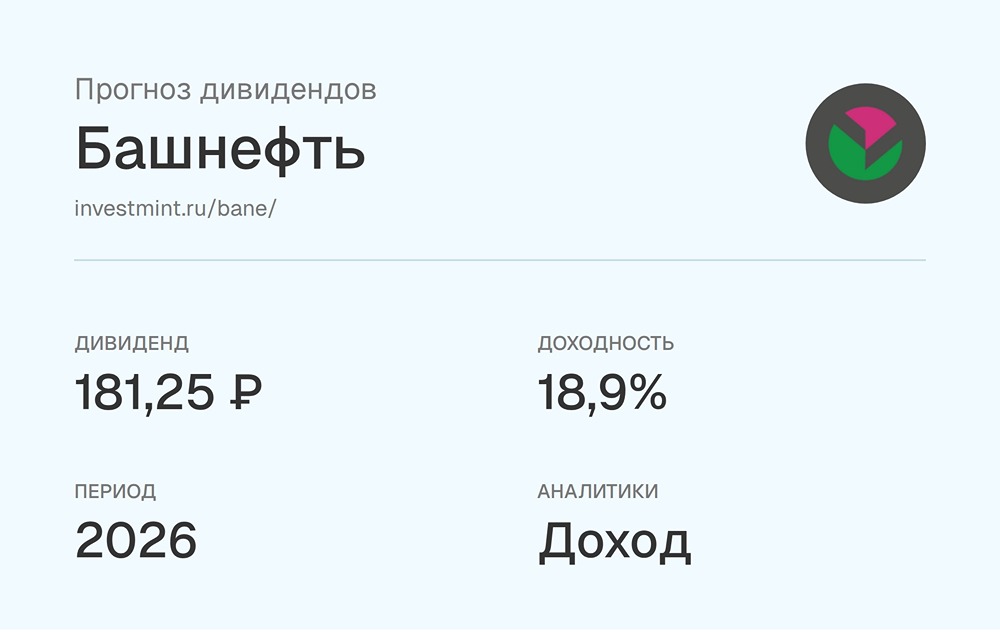

Мнение: АКБФ Башнефть продолжает выплачивать дивиденды в размере 25% от прибыли. Акционеры компании 3 июля утвердили дивиденды за 2024 год в размере 147,31 рубля на каждую акцию, как обыкновенную, так и привилегированную. Реестр акционеров, претендующих на выплаты, будет закрыт 14 июля. Из чистой прибыли в 103,245 миллиарда рублей, полученной по международным стандартам финансовой отчётности (МСФО), на дивиденды будет направлено 26,2 миллиарда рублей: 21,8 миллиарда — на обыкновенные акции, 4,4 миллиарда — на привилегированные. Это соответствует дивидендной политике компании, предусматривающей минимальный уровень выплат в 25% от прибыли. Учитывая более слабую динамику нефтяного рынка и благоприятный курс рубля, мы пересмотрели наши оценки финансовых показателей компании в сторону снижения. Ожидаемый дивиденд за 2025 год составляет 178 рублей на акцию, что меньше предыдущей оценки в 192 рубля. Рынок прогнозирует выплаты по итогам прошлого года в диапазоне 80–190 рублей. Долгосрочная перспектива компании зависит от динамики нефтяного рынка. Среднегодовой рост цен на нефть в период с 2025 по 2032 годы мы оцениваем в 16%. Прогноз диапазона цен на нефть Brent по итогам 2025 года остаётся на уровне $110–120 за баррель. В результате корректировки расчётов и прогнозов ключевой ставки, мы снизили оценку стоимости долга компании. Капитальные затраты Башнефти в 2024 году выросли на 13,8% по сравнению с предыдущим годом и составили 74 миллиарда рублей. Это соответствует нашим ожиданиям, и динамика CAPEX не окажет существенного негативного влияния на денежные потоки компании в среднесрочной и долгосрочной перспективе. Прогноз соотношения свободного денежного потока (FCF) к выручке закладывается на уровне около 3%, что ниже 4% в период с 2013 по 2024 годы. Этот прогноз является базово-консервативным. По оценкам менеджмента, компания обладает потенциалом увеличить добычу до 35 миллионов тонн в год. В рамках прогнозов на 2025–2032 годы, учитывая противостояние потребителей и производителей на рынке углеводородов и возможные новые ограничения ОПЕК+, мы ожидаем прирост добычи до 21 миллиона тонн в год (с 2022 года компания не публикует операционную статистику). Прогнозы добычи компании на 2025 и 2026 годы снижены до -2% и 4% соответственно. Башнефть остаётся одним из лидеров отрасли по операционным и финансовым показателям. Прогноз EBITDA компании на 2025 и 2026 годы составляет 228 миллиардов рублей и 294,2 миллиарда рублей соответственно, что ниже предыдущих оценок в 239,4 миллиарда рублей и 313,1 миллиарда рублей. Во втором полугодии мы ожидаем увеличения спрэда между ценами на привилегированные и обыкновенные акции компании. Несмотря на различия в дивидендной доходности, обыкновенные акции Башнефти остаются привлекательными для инвесторов благодаря благоприятным средне- и долгосрочным перспективам рынка нефти. Однако повышенные кредитные и налоговые риски могут способствовать активизации процессов слияний и поглощений (M&A), что обеспечит устойчивое расширение ценового спрэда. После пересмотра оценка справедливой стоимости обыкновенных и привилегированных акций Башнефти составляет 3036 рублей за акцию и 2538 рублей за привилегированную акцию соответственно, что ниже предыдущих оценок в 3320 рублей и 2907 рублей. Это предполагает потенциал роста на 87% для обыкновенных акций и на 154% для привилегированных. Рекомендация остаётся «покупать». Оценка учитывает 20%-ный дисконт на нерыночные, корпоративные и макроэкономические риски. Источник: t.me/akbf_invest Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.