![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

Что ждет акции Фикс Прайс после недавнего дробления и изменений юрисдикции?

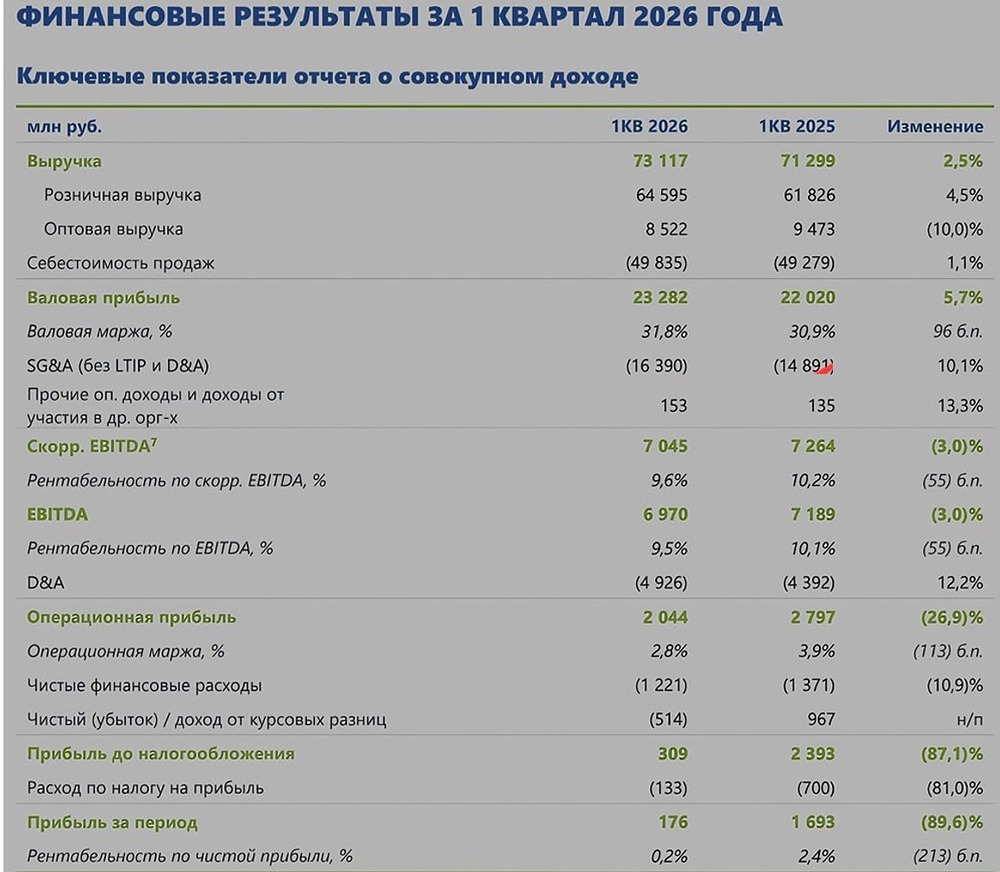

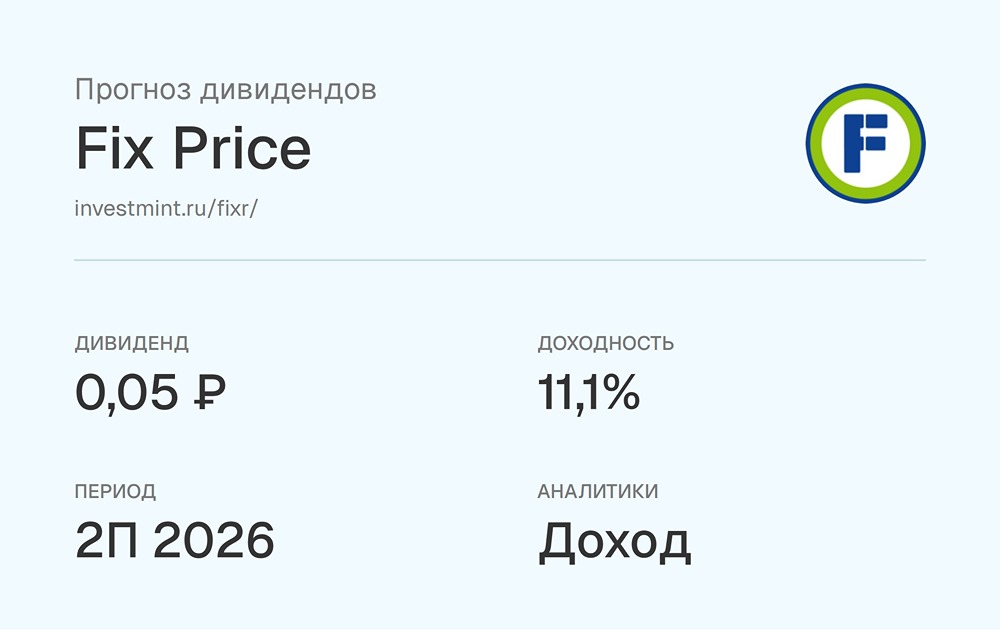

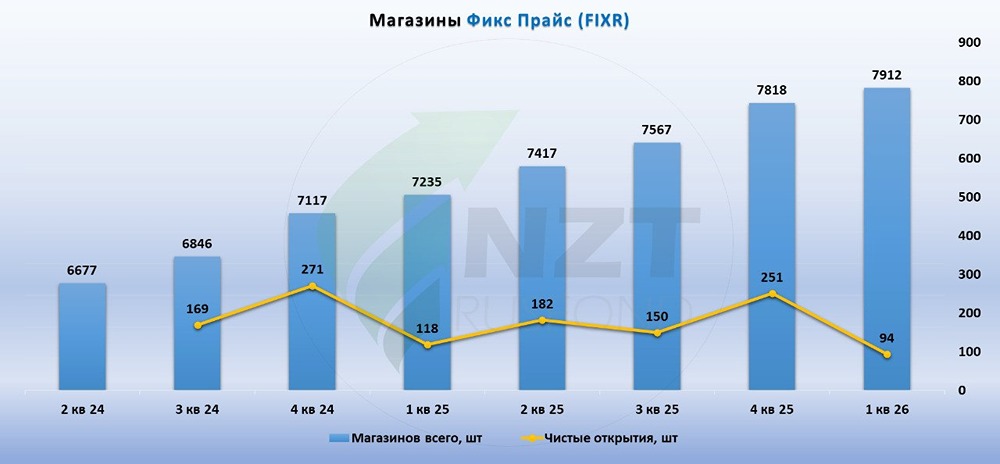

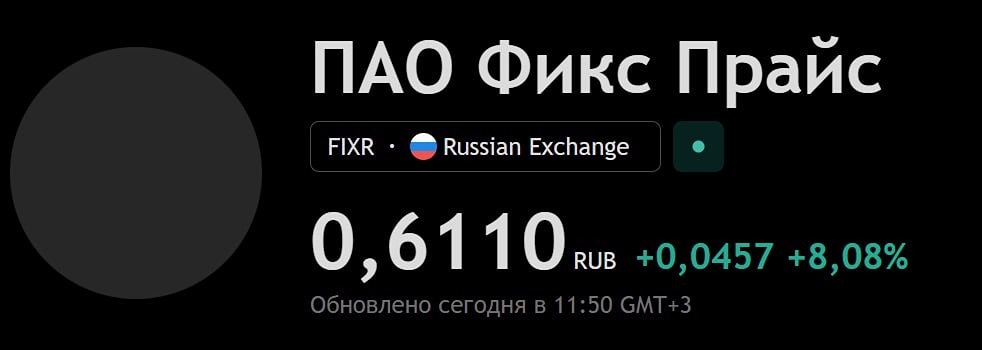

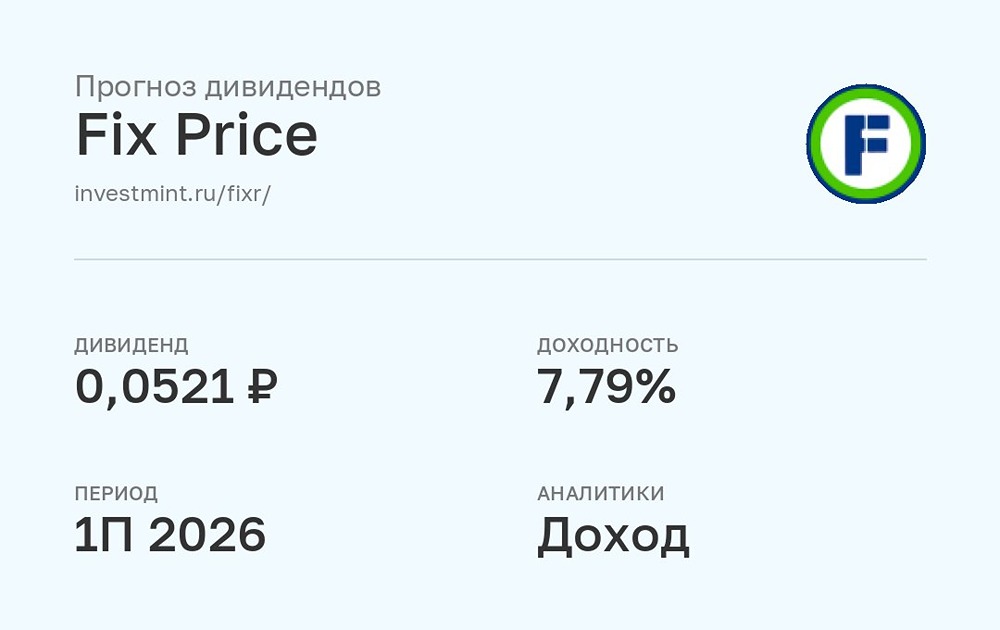

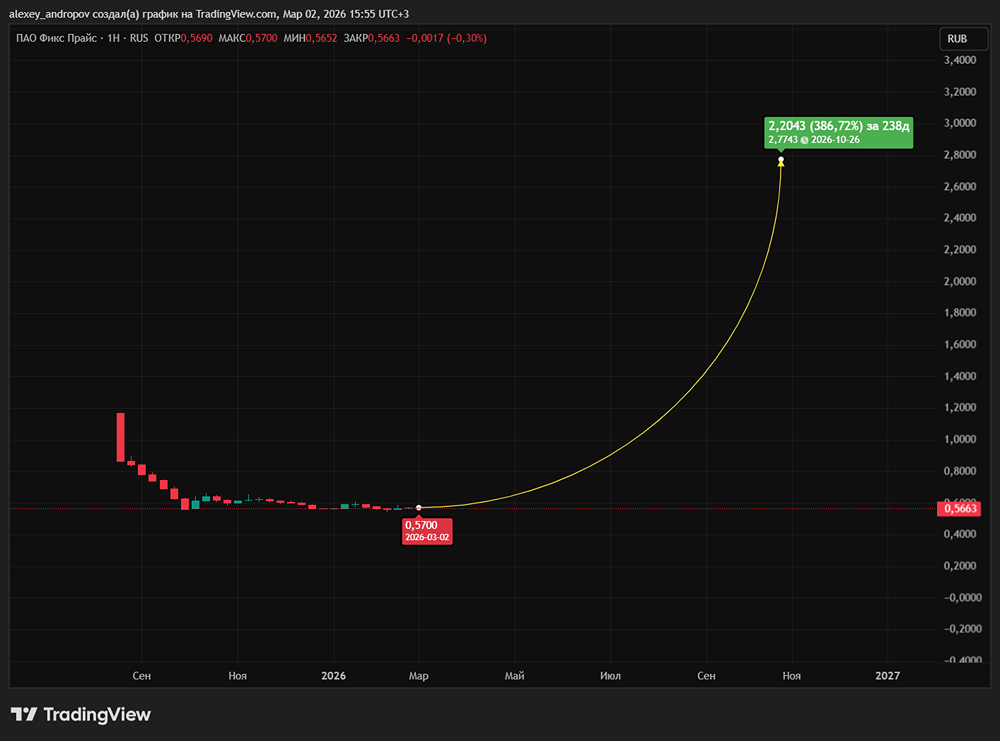

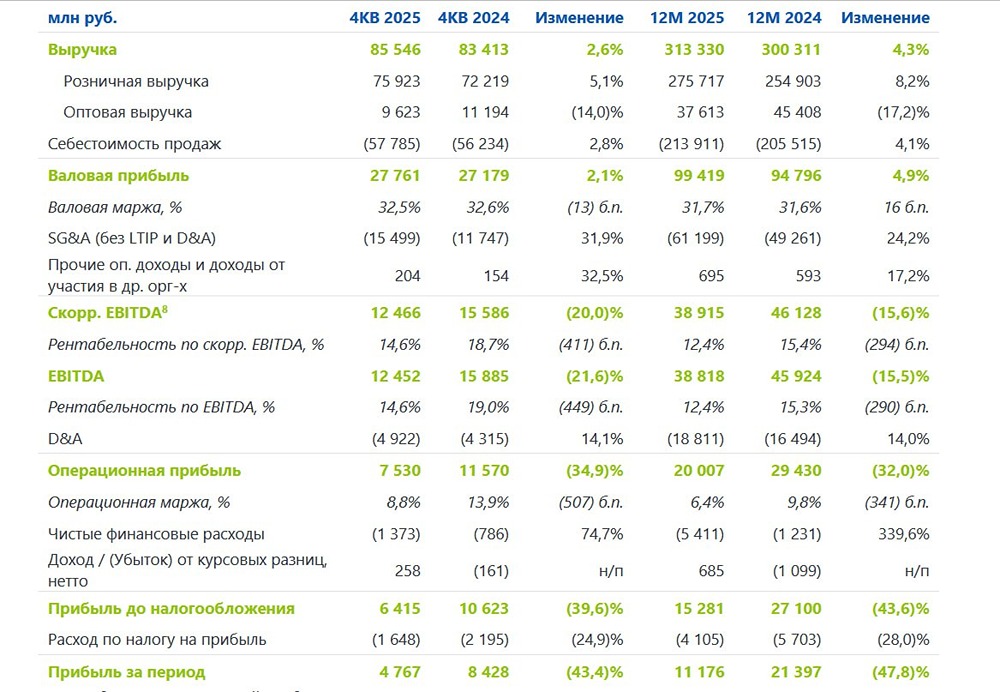

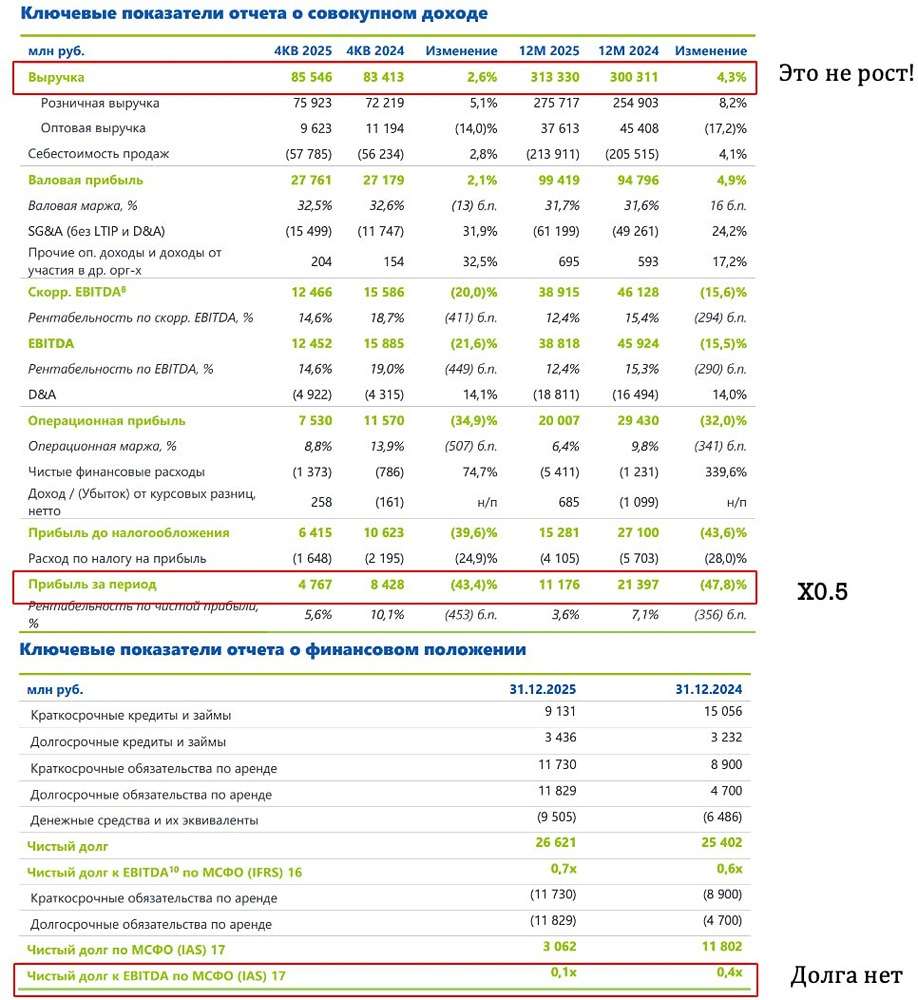

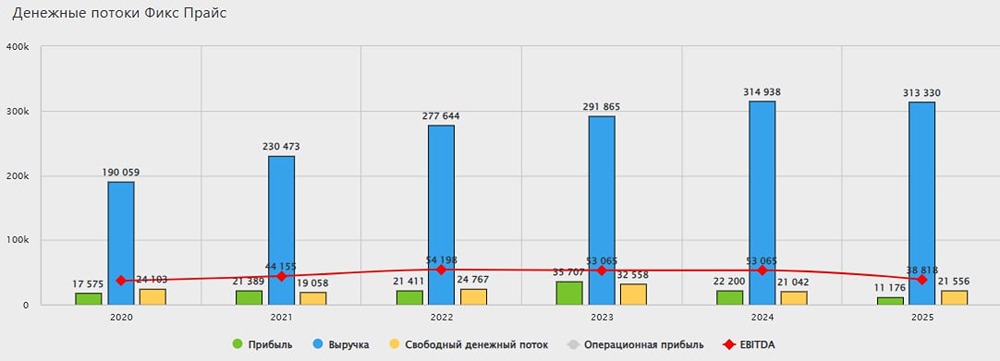

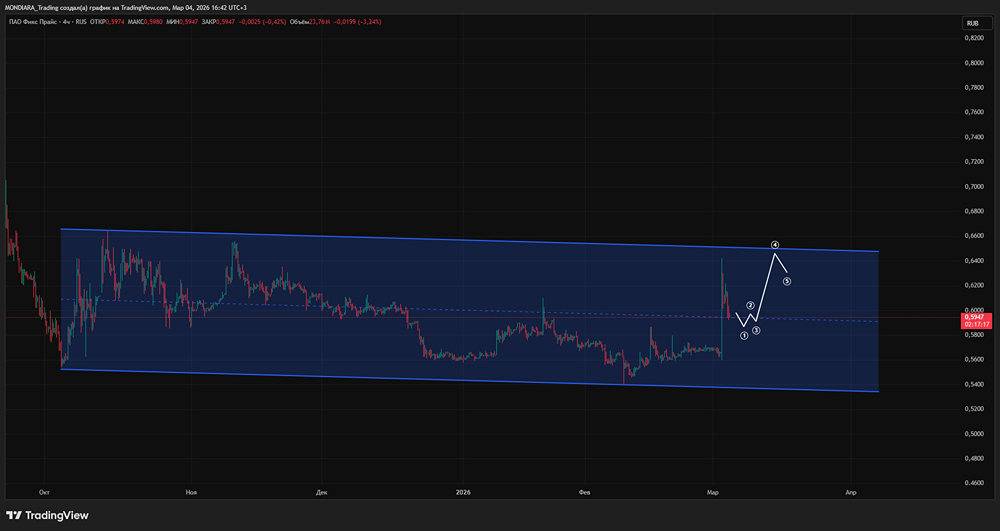

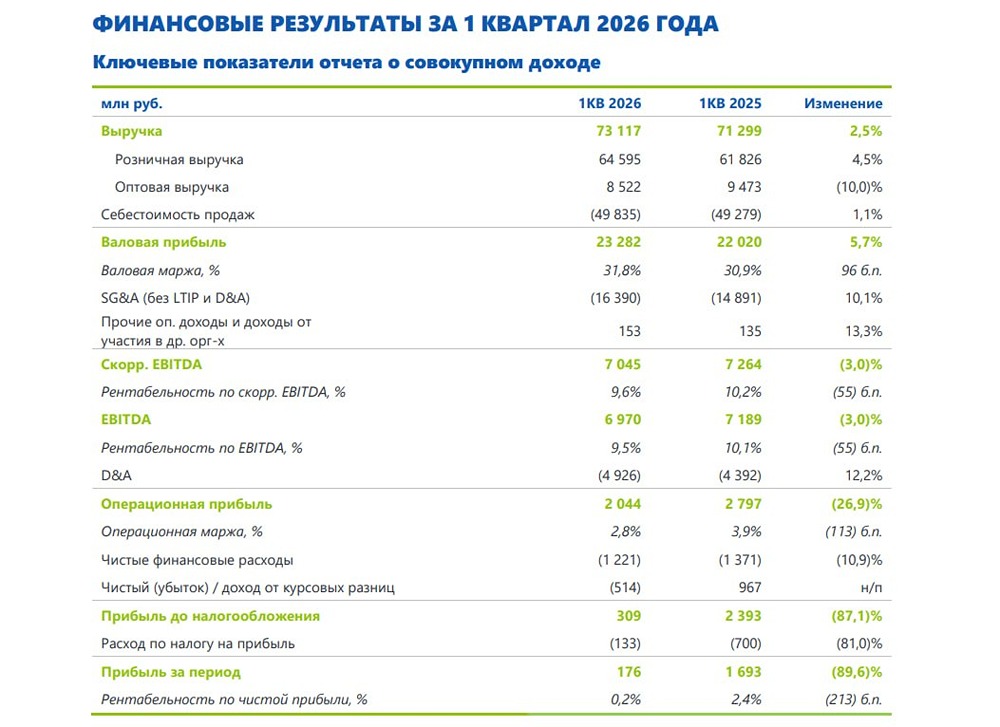

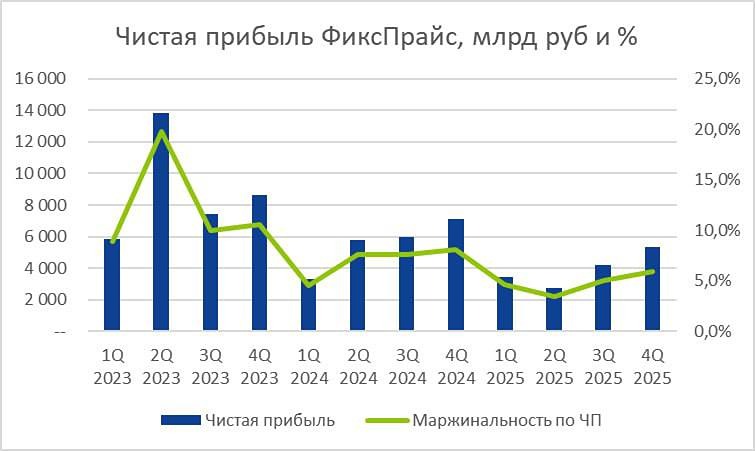

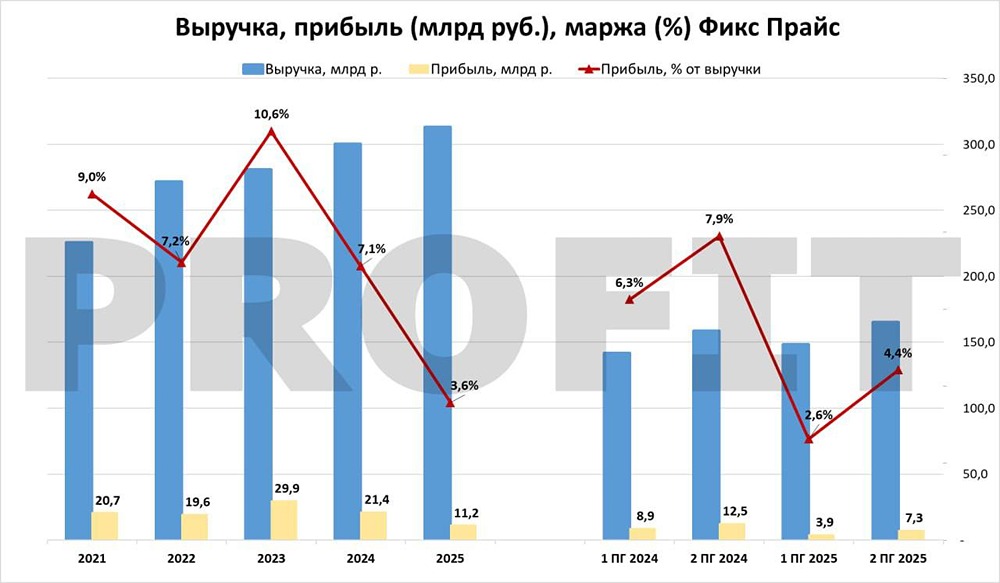

Анализ компании Fix Price Fix Price работает в секторе розничной торговли продуктами питания и потребительскими товарами. Последний обзор компании я проводил 11 апреля, когда акции стоили 156 рублей. Я ожидал их роста до 180–200 рублей, а при благоприятных рыночных условиях — даже до 200. Однако фундаментальные показатели указывали на возможные проблемы, поэтому я рекомендовал дождаться более детального анализа. Сейчас акции компании сменили юрисдикцию и были подвергнуты дроблению. По новому курсу их стоимость составила 1,0172 рубля. В момент открытия торгов акции выросли на 16%, но затем упали до текущих 0,8129 рубля. Ситуация остаётся запутанной, и нам нужно разобраться в ней подробнее. 🔹 Основные метрики: ▫️ Капитализация: $1,04 млрд ▫️ P/E: 4,92 ▫️ P/S: 0,27 ▫️ P/B: 1,56 ▫️ EPS: 0,17 рубля ▫️ EBITDA: 46,9 млрд рублей ▫️ EV/EBITDA: 2,38 По сравнению с предыдущим обзором, акции стали оцениваться немного дешевле. У компании есть отчёт за первое полугодие 2025 года, который я разберу. 🔹 Финансовое здоровье: - Собственный капитал компании за первое полугодие 2025 года вырос на 10%. - Чистый долг увеличился на 96%. - Net Debt / EBITDA составляет 0,59, что свидетельствует о незначительном долге и отсутствии проблем. Финансовое состояние компании хорошее, собственный капитал растёт. 🔹 Выручка и прибыль: - Выручка за первое полугодие 2025 года практически не изменилась. - Прибыль упала на 23%. - Свободный денежный поток сократился на 17%. 🔹 Сравнение с конкурентами: У Fix Price нет прямых конкурентов, но есть похожие компании в секторе: Х5, «Магнит», «Лента». По капитализации Fix Price существенно уступает им. По метрикам оценки компания дешевле сектора, но по рентабельности опережает его. По росту выручки за последние пять лет Fix Price уступает сектору. 🔹 Дивиденды: В 2024 году компания выплатила дивиденды в размере 20,23% годовых. Вероятность повторения таких выплат в этом году мала. 🔹 Технический анализ: Пока рано проводить оценку, нужно подождать пару месяцев. ❗️ Выводы: Финансовое состояние компании стабильное, растёт число магазинов. Однако падение прибыли и стагнация выручки вызывают опасения. Если у вас нет акций, лучше не инвестировать. Если у вас есть акции, следите за их динамикой. Сейчас нет явных проблем, но тенденция вызывает беспокойство. Возможно, население России охладело к формату дешёвых товаров? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ