![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

Почему инвесторы осторожны с акциями Фикс Прайса?

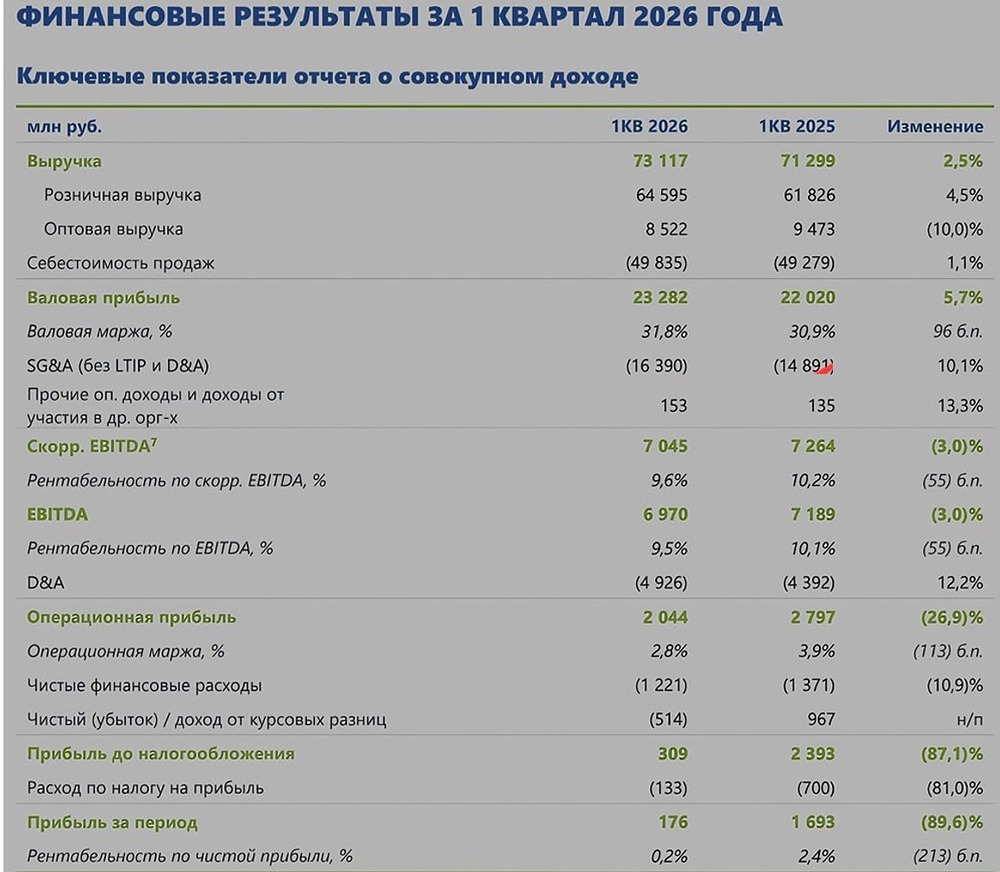

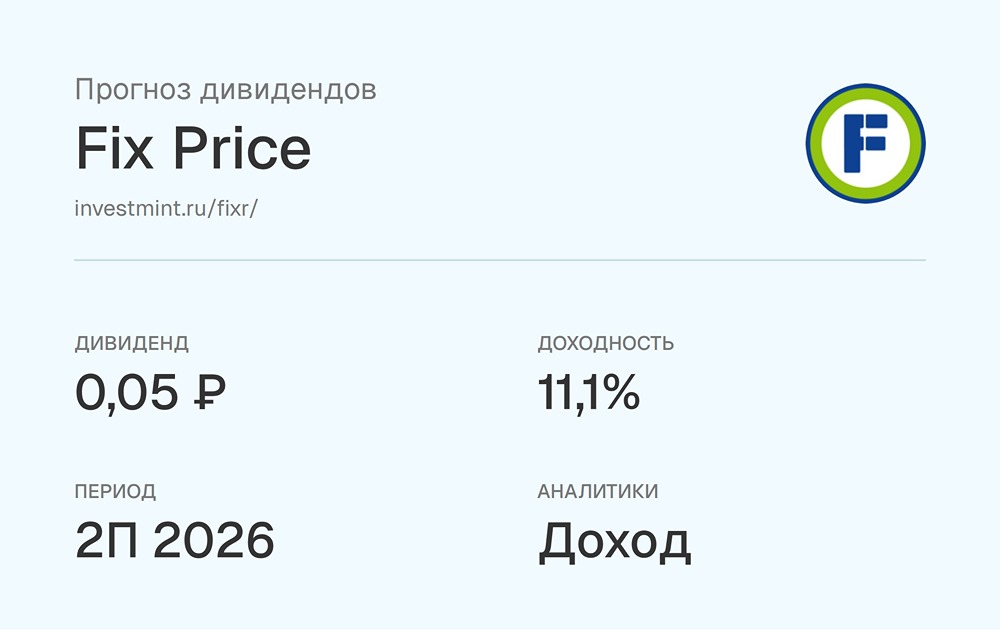

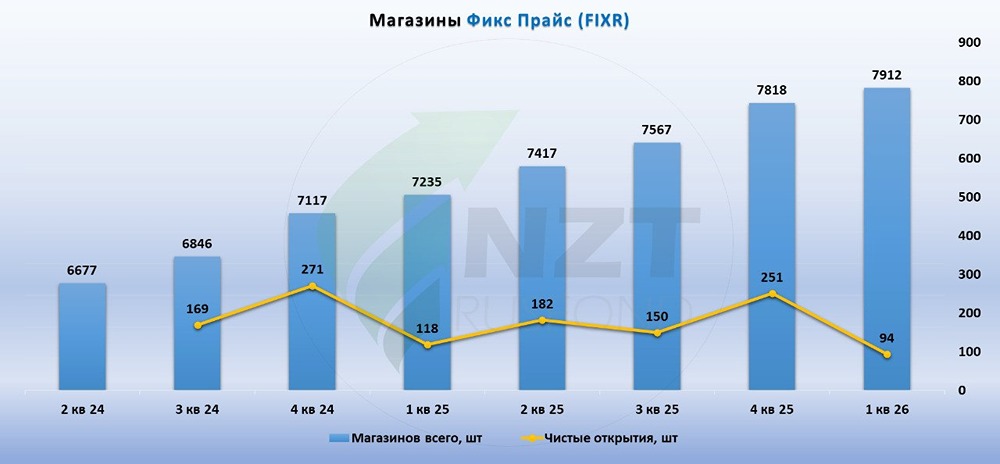

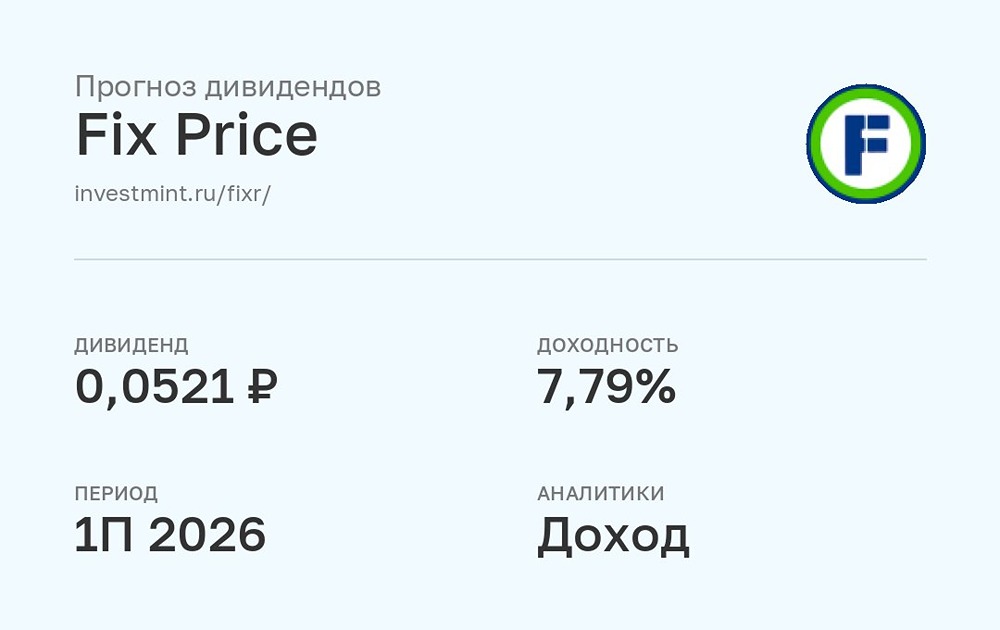

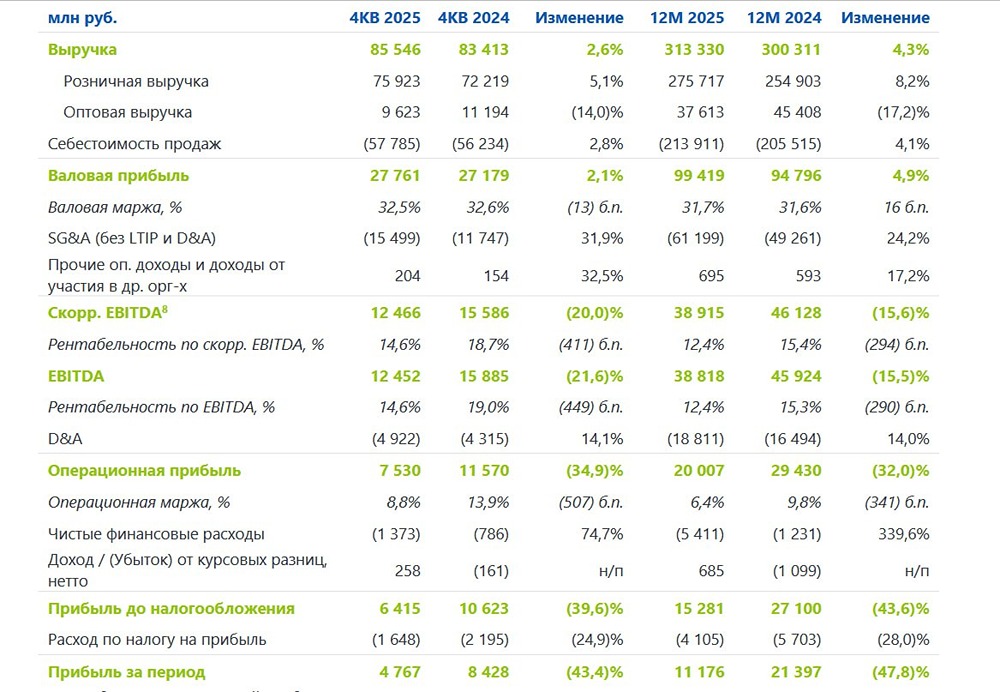

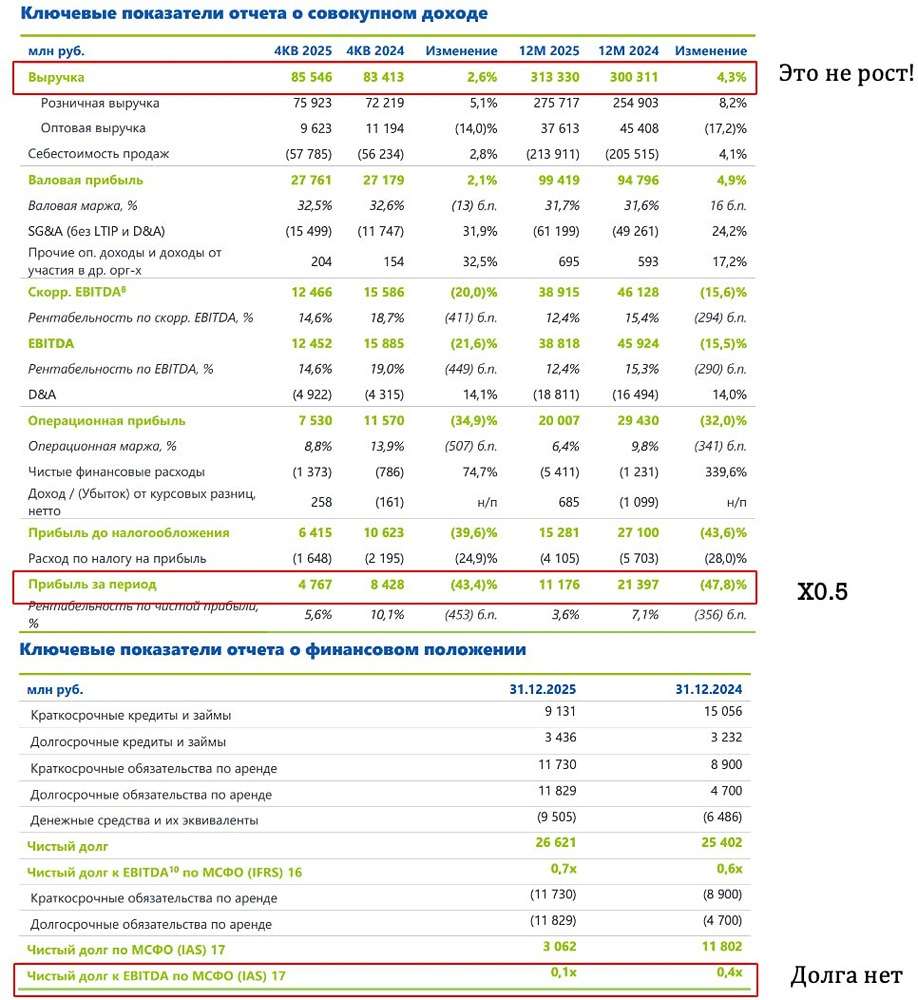

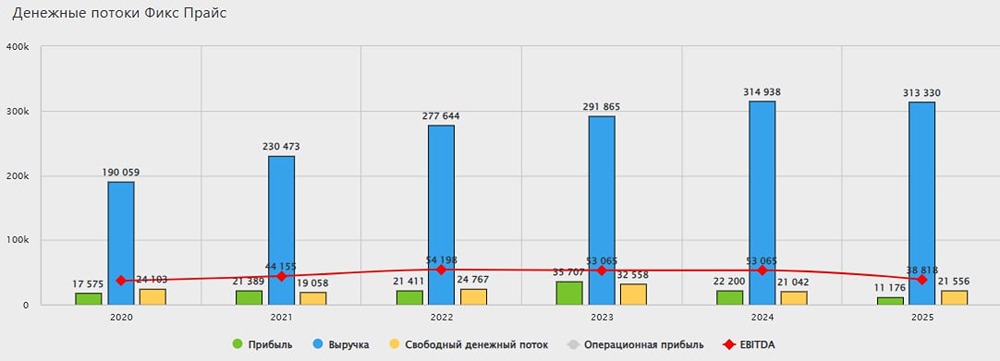

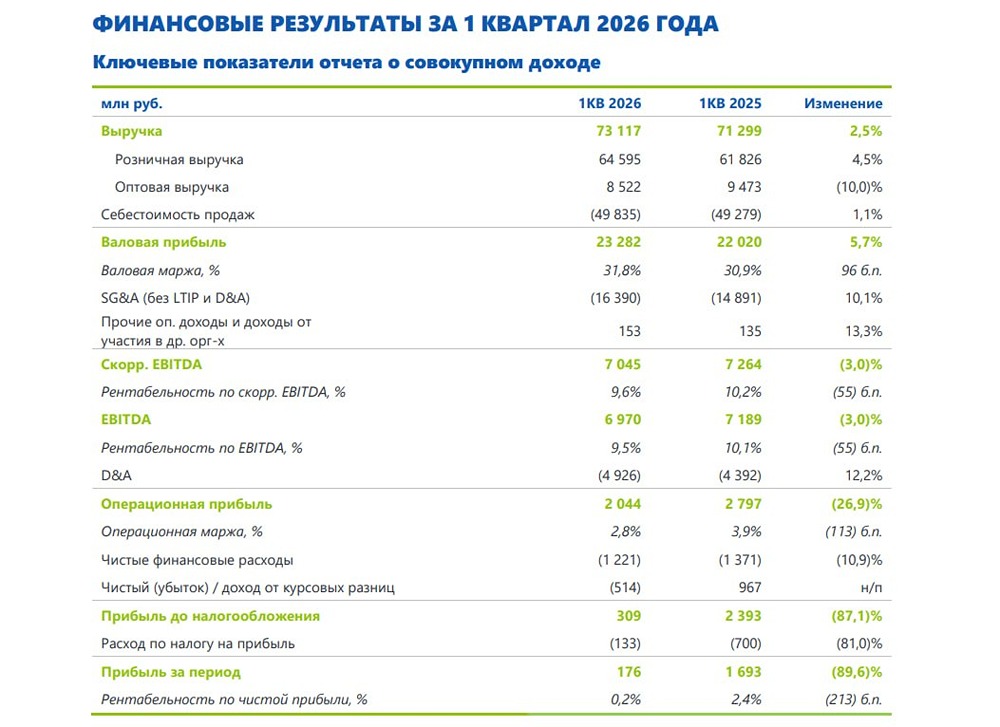

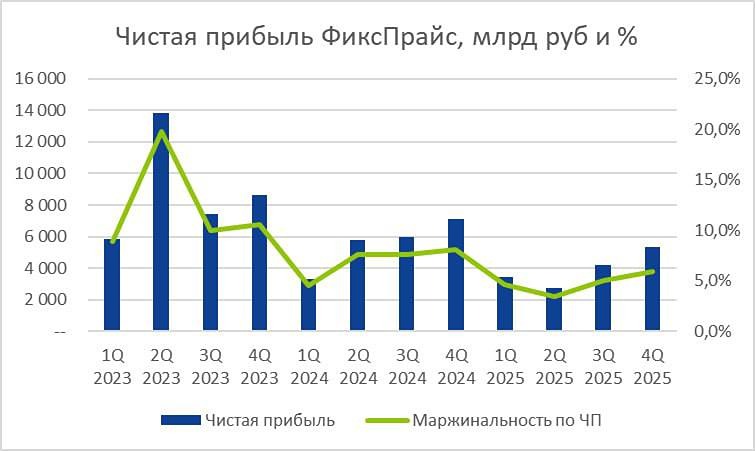

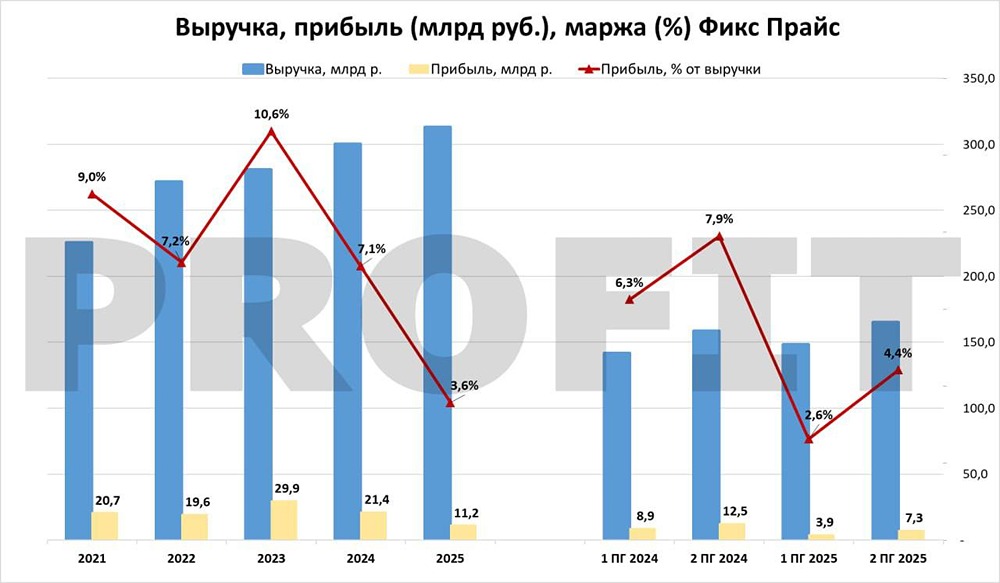

Дешево, но нерентабельно Ретейлер представил полугодовой отчет по МСФО 🔹 Результаты - Выручка: 148 млрд ₽ (+4,5%) - Скорр. EBITDA: 9 млрд ₽ (-35%) - Чистая прибыль: 3,9 млрд ₽ (-56%) - Чистый долг: 9,8 млрд ₽ (против 11,8 млрд ₽ на конец 2024 г.) - Скорр. чистый долг/EBITDA: 0,3х (против 0,4х на конец 2024 г.) Компания объявила о запуске программы buyback с 1 сентября, планируя выкупить до 1% уставного капитала. Акции Фикс Прайса (FIXP) незначительно снизились. Мнение аналитиков МР 🔹 Результаты оказались слабыми. Рост выручки обусловлен увеличением среднего чека на 5,2% из-за инфляции. Однако LfL-трафик сократился на 4,3%. Несмотря на это, компания продолжает открывать новые магазины: за полгода было запущено 300 торговых точек. 🔹 Рентабельность EBITDA также падает: с 6,1% до 9,7% по сравнению с прошлым годом. Основная причина — рост расходов на персонал на 16,5% от выручки против 13,4% за первую половину 2024 года. 🔹 Во втором полугодии компания планирует продолжить расширение: ожидается открытие около 400 новых точек. Сезонный фактор, расширение ассортимента и развитие программы лояльности поддержат продажи. ❗️ Мы нейтрально оцениваем перспективы инвестирования в акции Фикс Прайса. Компания имеет низкие мультипликаторы, но с учетом слабых операционных результатов и снижения рентабельности на рынке есть более привлекательные варианты, такие как X5 или Лента. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ