![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

Что нужно знать о листинге «Фикс Прайс» на Мосбирже: финансовый анализ и перспективы компании

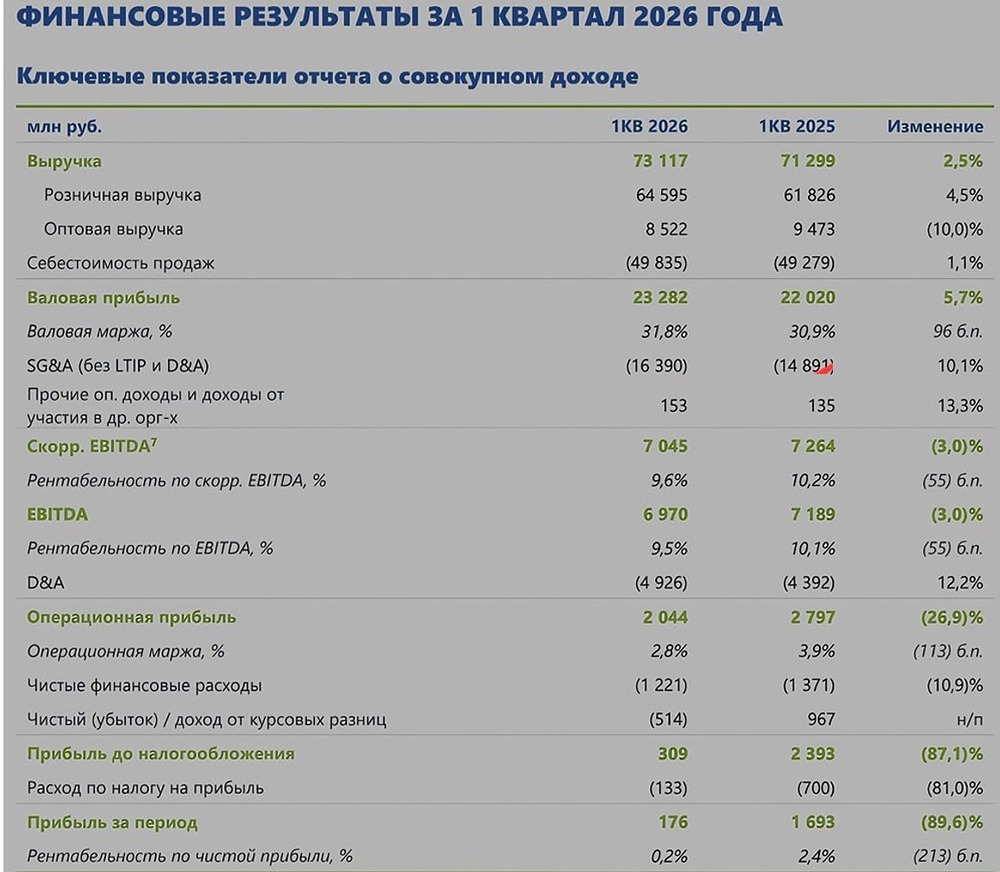

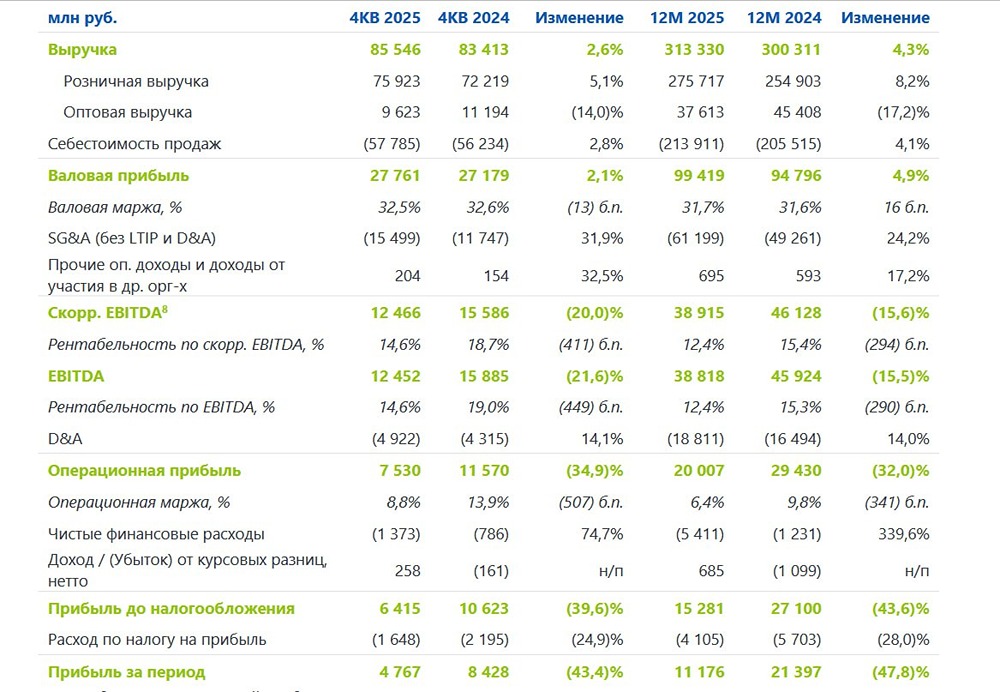

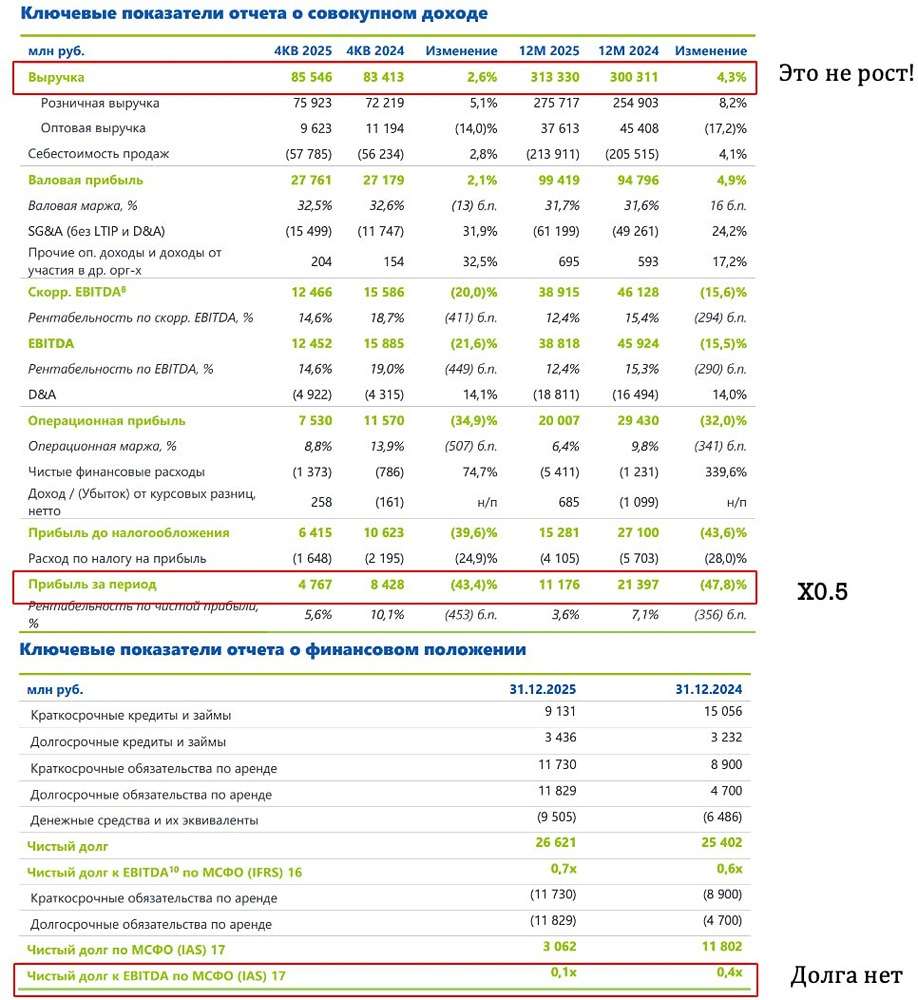

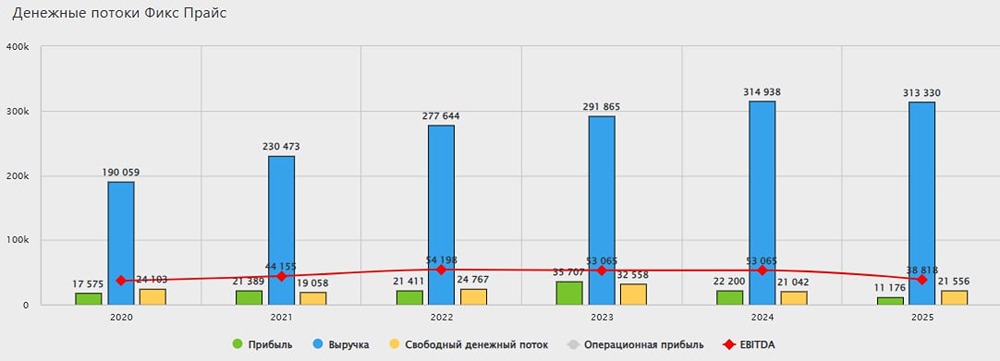

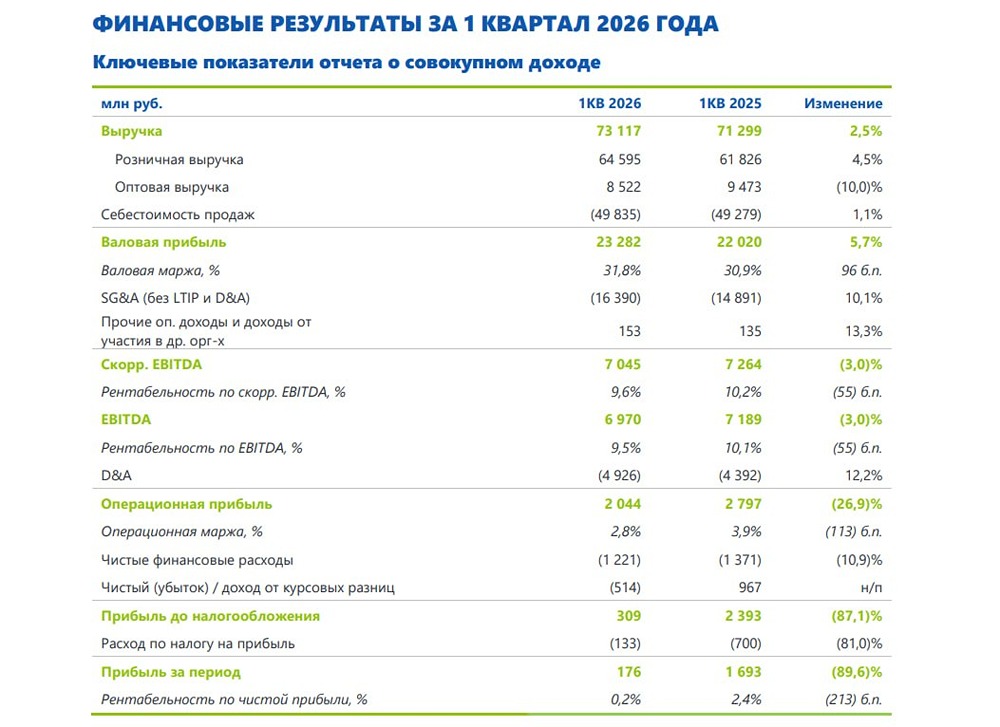

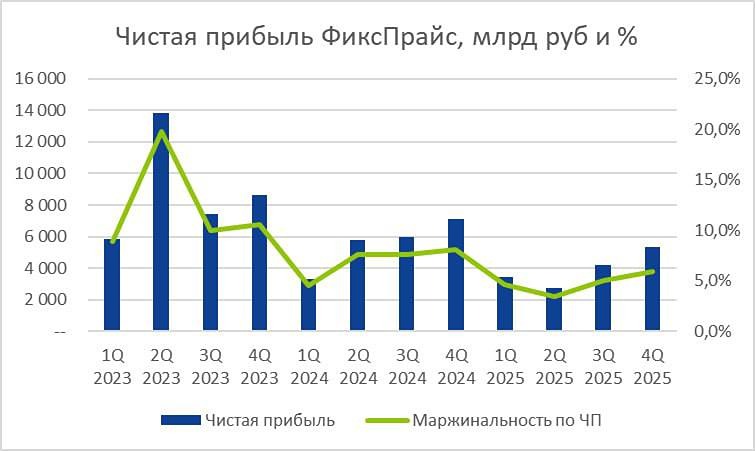

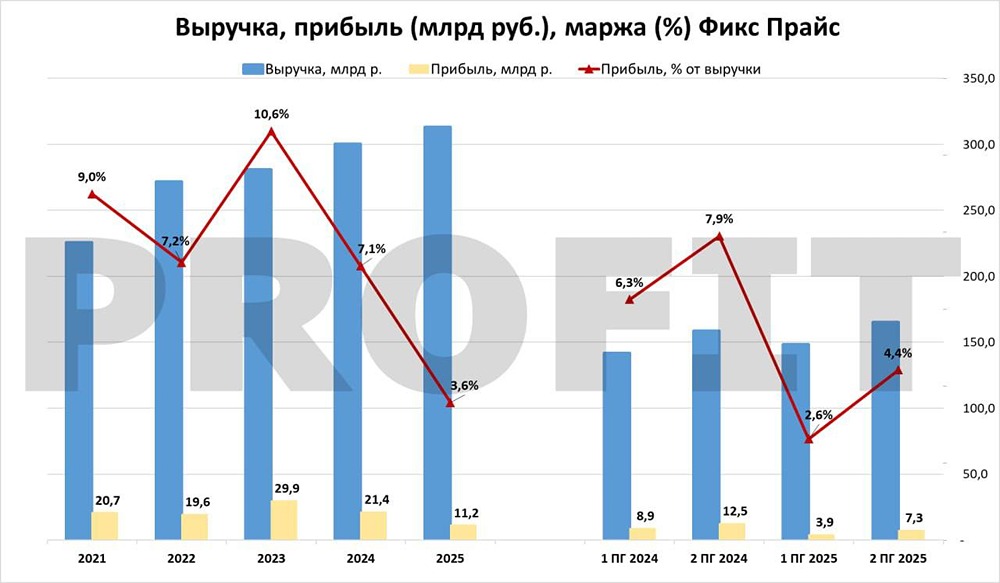

Дочки-матери. С 9 июля акции российского «Фикс Прайс» получат первый уровень листинга на Мосбирже. Торговый код – #FIXR. Сейчас на бирже торгуются глобальные депозитарные расписки (ГДР) материнской компании – Fix Price GROUP PLC. Однако это не одно и то же. «Фикс Прайс» владеет только активами в России: ООО «Бэст Прайс» и долей 1% в ООО «Бэст Прайс Экспорт». Остальные активы остались за материнской компанией. Фактически «Фикс Прайс» – это 90% материнской компании. Руководство планирует перевести акционеров на этот уровень владения, чтобы избежать юридических проблем. Для сравнения, консолидированные результаты Fix Price и «Фикс Прайс» за 2024 год выглядят так: 🟢 Выручка «Фикс Прайс»: 314,9 млрд рублей, рост на 7,9%. Выручка материнской компании: 300,3 млрд рублей, рост на 6,9%. 🔴 Операционная прибыль «Фикс Прайс»: 36,1 млрд рублей, падение на 4,8%, рентабельность 11,5%. Операционная прибыль материнской компании: 29,4 млрд рублей, падение на 10,4%, рентабельность 9,8%. 🔴 Чистая прибыль «Фикс Прайс»: 22,2 млрд рублей, падение на 37,8%, рентабельность 7,06%. Чистая прибыль материнской компании: 21,4 млрд рублей, падение на 28,4%, рентабельность 7,13%. Однако нужно учесть налоги. В 2024 году материнская компания заплатила крупную сумму, чтобы провести дивиденды миноритариям через внутригрупповые выплаты. В 2023 году был пересмотрен налоговый резерв. Скорректированная чистая прибыль: 28 млрд рублей, падение на 5,1%, рентабельность 8,9%. Чистая прибыль материнской компании: 21,4 млрд рублей, падение на 9,4%, рентабельность 7,13%. 🟢 Капитал «Фикс Прайс» выше на 1,8%: 49,7 млрд рублей против 48,8 млрд рублей у материнской компании. 🔴 У «Фикс Прайс» есть долг, которого не было у материнской компании: чистый финансовый долг составляет 11,8 млрд рублей против -1,5 млрд рублей у материнской компании. По итогу «Фикс Прайс» – это менее растущая и менее рентабельная компания с небольшим долгом в четверть EBITDA. Материнская компания выглядит привлекательнее. 20 июня пройдёт годовое общее собрание акционеров (ГОСА), где проголосуют за конвертацию ГДР в акции «Фикс Прайс». Будет интересно узнать коэффициент обмена. На данный момент «Фикс Прайс» остаётся одним из самых неинтересных ритейлеров, который явно страдает от конкуренции с маркетплейсами. Мультипликаторы P/E (5,7x), P/B (2,6x), P/S (0,4x) и EV/EBITDA (3,2x) по IAS 17 показывают некоторую недооценку. LFL-продажи в 2024 году выросли всего на 1,5%, что значительно ниже инфляции. В 2023 году они даже снизились на 4,1%. Рентабельность падает из года в год, но всё же 12,3% по EBITDA – это в два раза выше, чем у продуктовых ритейлеров. Считаю, что справедливая цена «Фикс Прайс» ближе к 190 рублям, но покупать акции не советую. Опасность в том, что рентабельность продолжает падать, и через год 150 рублей может стать справедливой ценой. Сначала компания должна переломить этот тренд. Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ