![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

Интересна ли инвестиция в акции компании ФИКС ПРАЙС ГРУП?

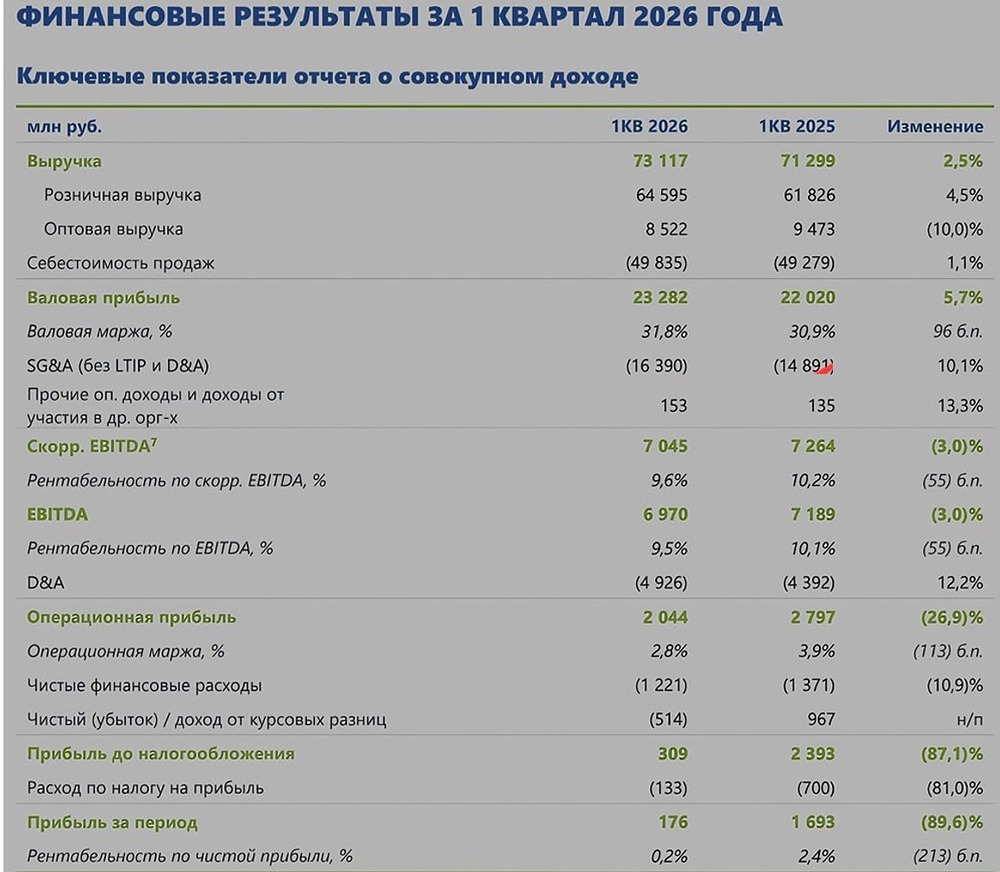

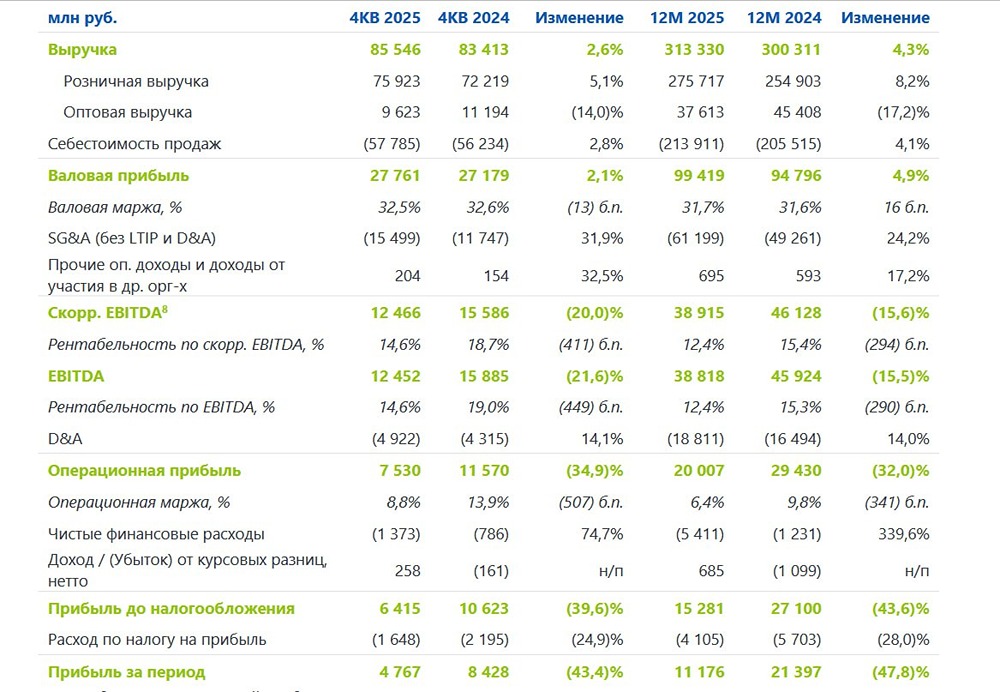

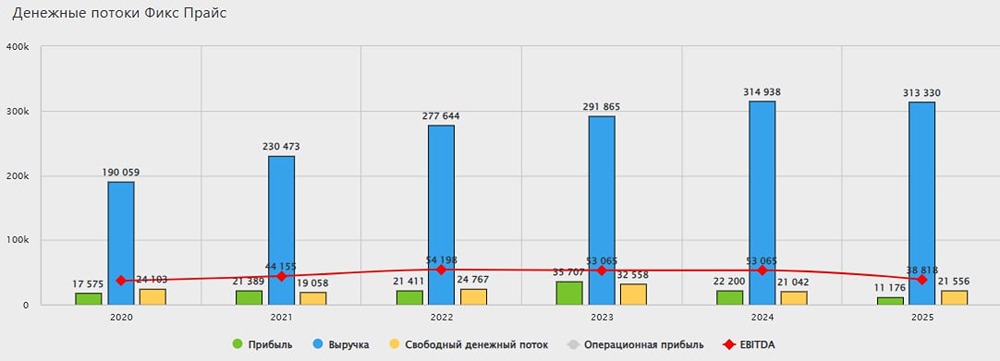

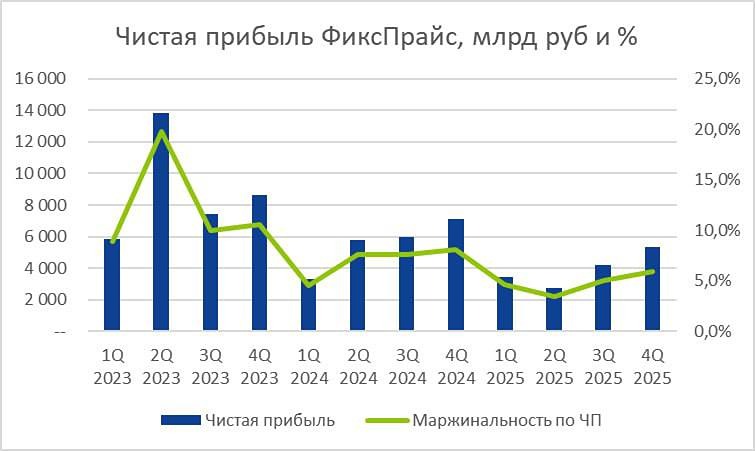

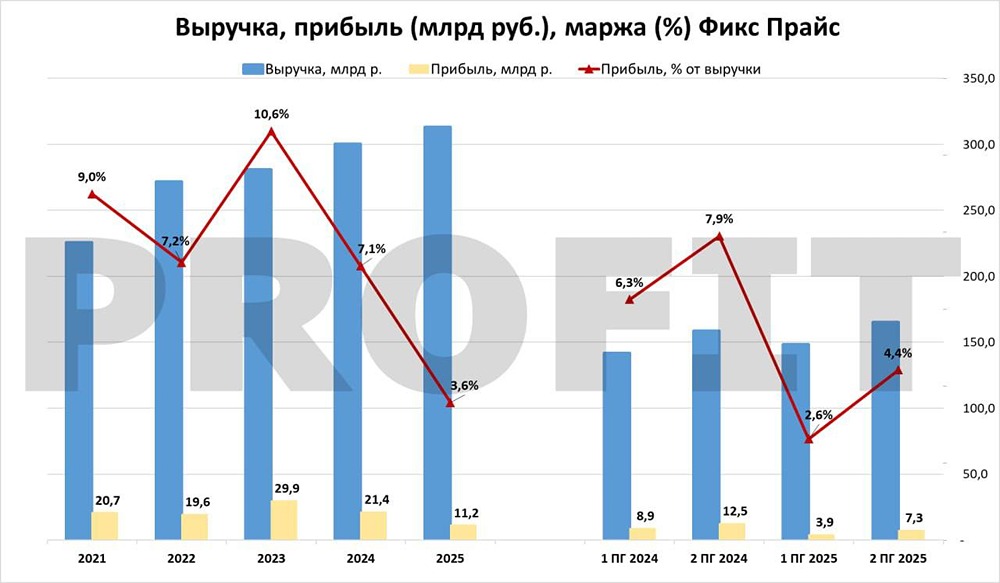

Фикс Прайс отступает перед кризисом Ретейлер представил отчет по МСФО за 1 квартал Результаты: - выручка: ₽74,4 млрд (+4%); - скорр. EBITDA: ₽10,2 млрд (+2%); - чистая прибыль: ₽3,4 млрд (+4%); - скорр. чистый долг: ₽25 млрд (+11%); - скорр. чистый долг/EBITDA: 0,5х (против 0,4х за 1 кв. 2024 г.). Бумаги Фикс Прайса (FIXP) растут на 1%. 🚀Мнение аналитиков МР Отчет может показаться нейтральным: динамики в результатах почти нет. Однако в целом показатели Фикс Прайса относительно других ретейлеров выглядят хуже. LfL-продажи выросли лишь на 0,4%, в то время как у других компаний в сегменте (Х5, Лента, Новабев) рост составляет 9-14%. Слабые результаты – следствие специфики непродовольственного ретейла, коим и является Фикс Прайс. Компании тяжело вести бизнес в кризис, ведь покупатели ограничивают необязательные расходы, отдавая приоритет продуктам питания и крупным покупкам в категории непродовольственных товаров длительного пользования (авто, техника, мебель и тд). Мы не видим интересной инвестиционной истории в акциях Фикс Прайса. Мультипликаторы (EV/EBITDA = 3,5х, Р/Е = 6х) не предполагают дисконта к бумагам других ретейлеров. При этом открытость компании для инвесторов все еще остается низкой. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/marketpowercomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ