![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Акции Селигдар: почему операционные результаты не конвертируются в прибыль?

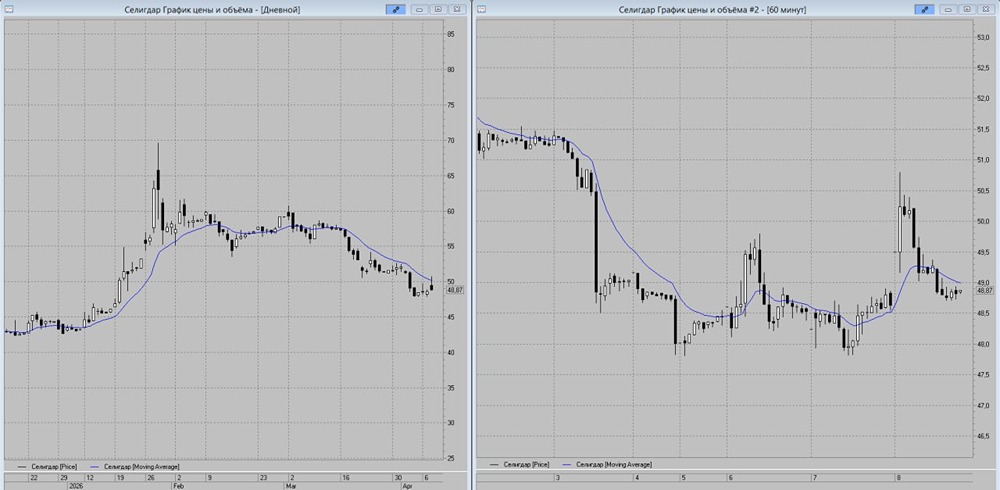

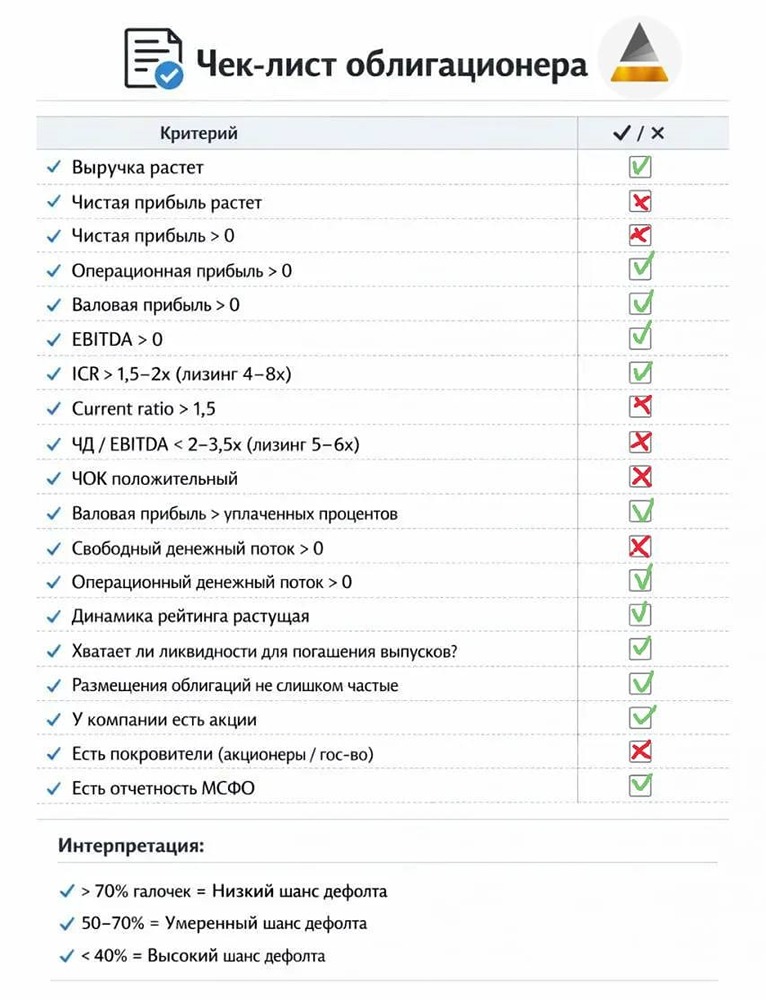

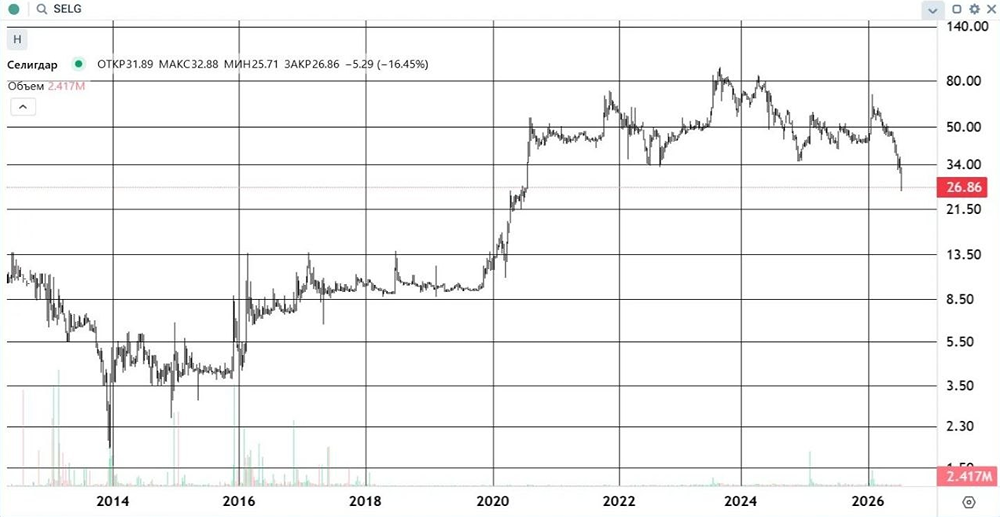

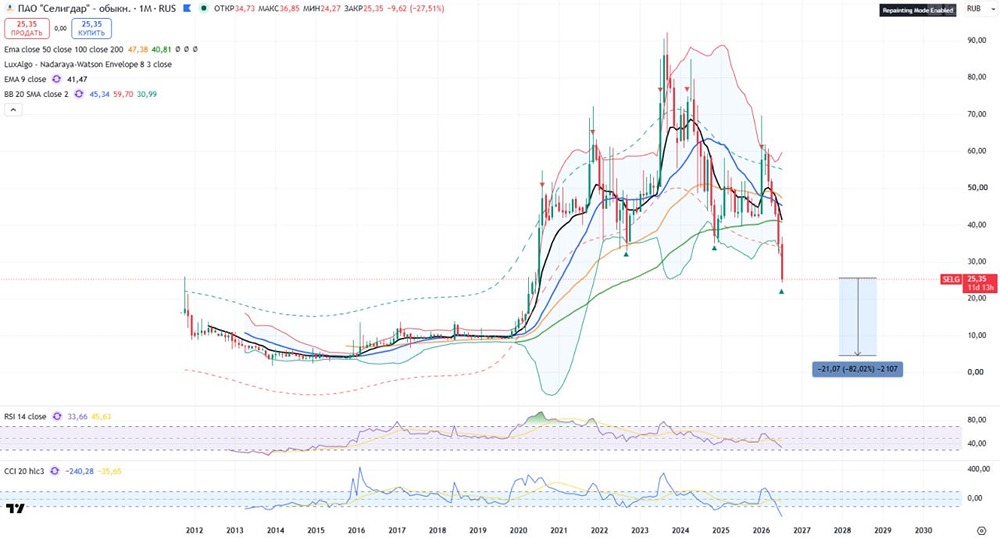

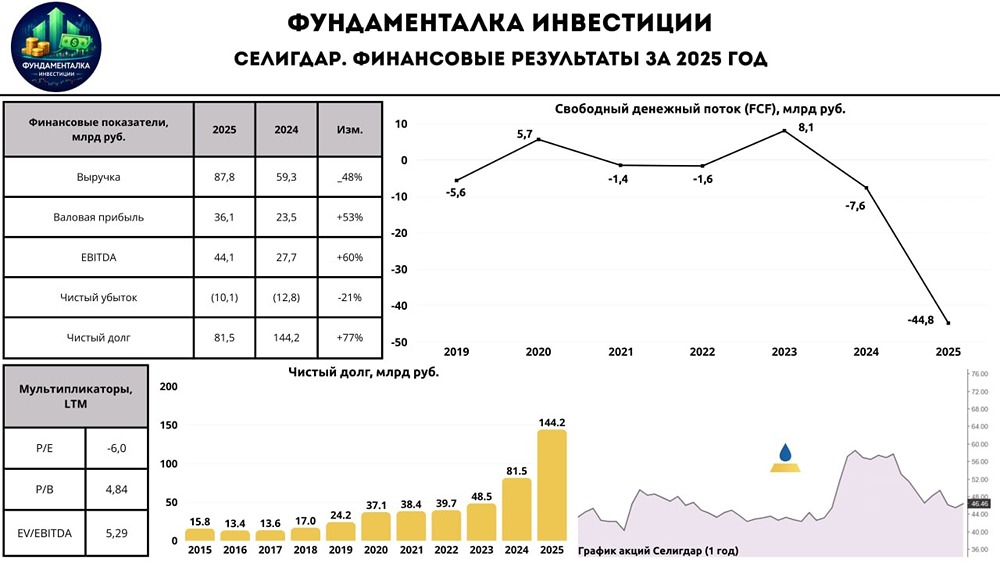

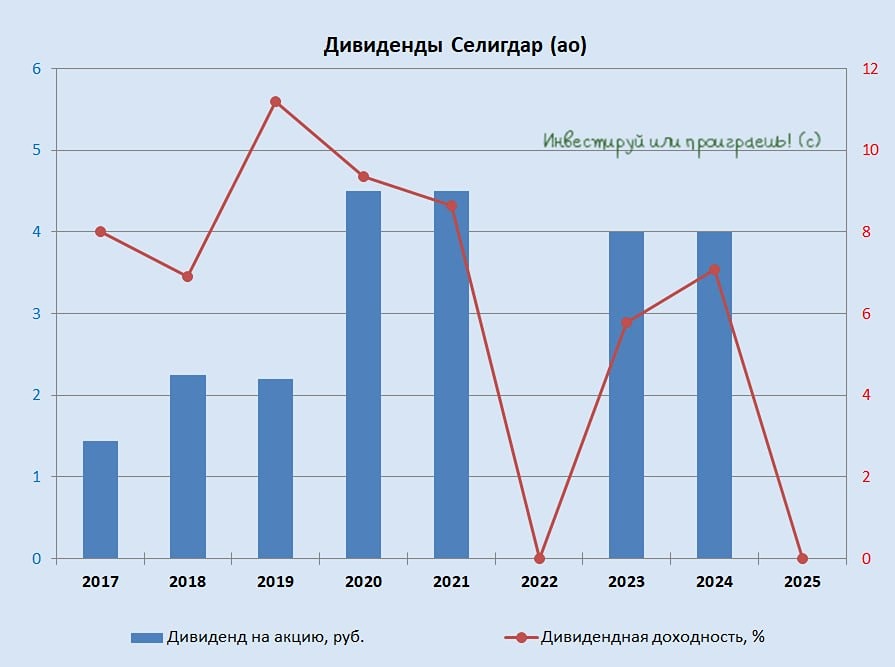

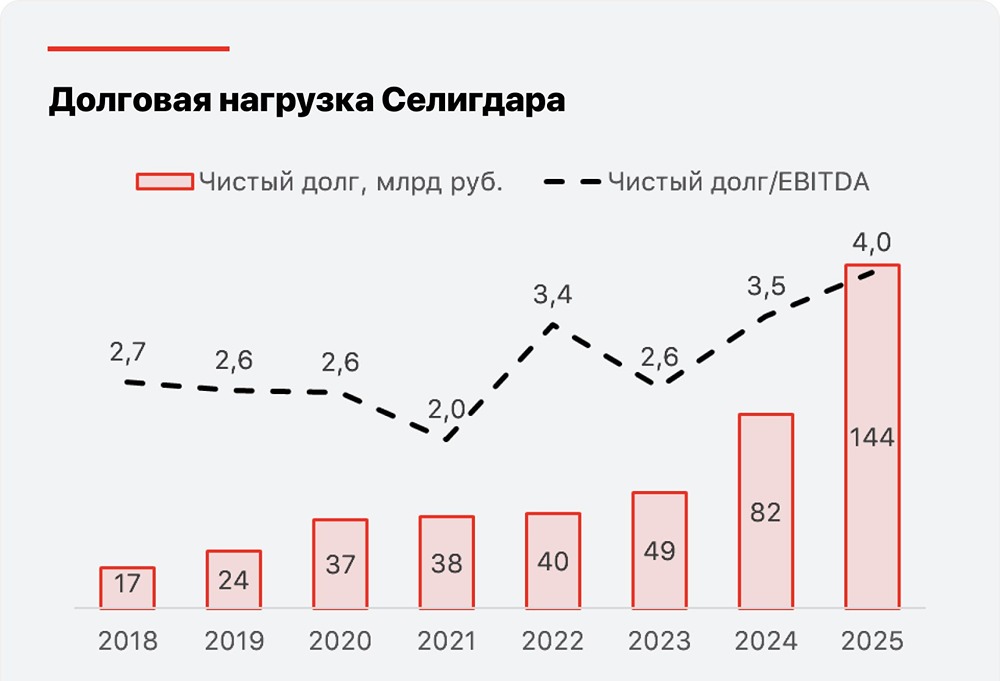

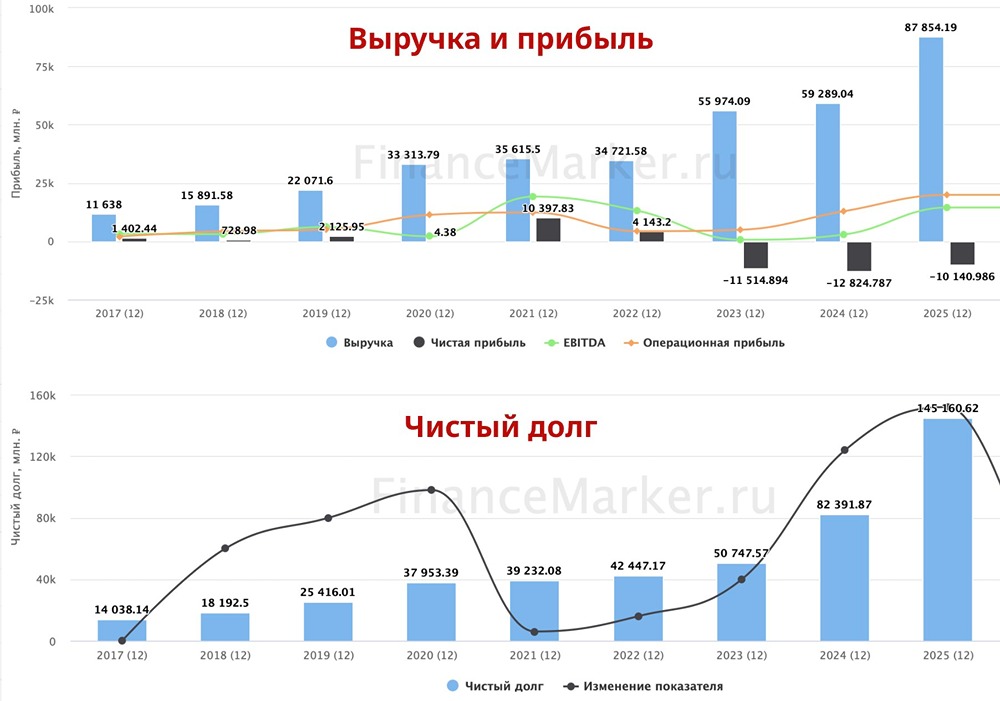

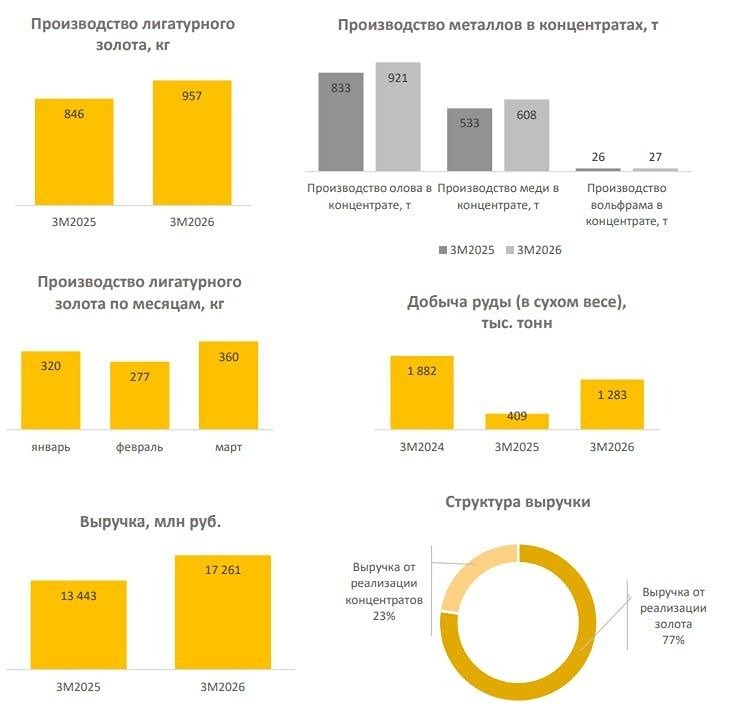

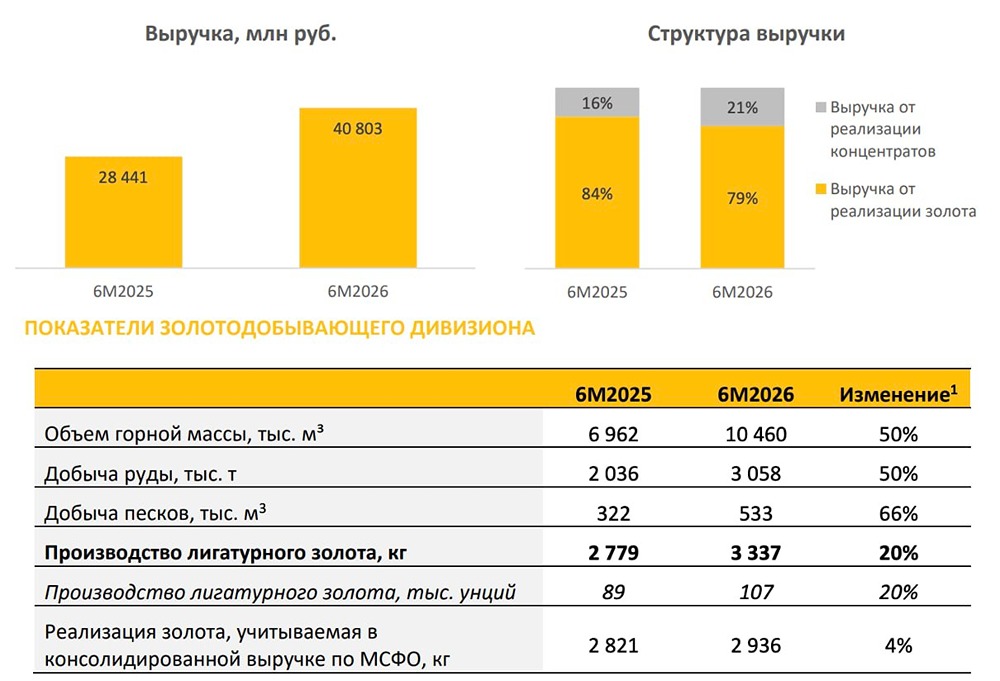

Стоит ли инвестировать в Селигдар сейчас? Компания «Селигдар» опубликовала отчёт за девять месяцев 2025 года. Полугодие было ужасным, но третий квартал компания отработала лучше. Однако разбираться в этих цифрах всё равно нет желания! Что в отчёте — Выручка и операционная прибыль. Цены на золото выросли на 29%, а объёмы продаж — на 14%. Выручка увеличилась с 42,9 до 61,8 миллиарда рублей, что составляет рост на 44%. Это звучит впечатляюще, но есть нюансы. Из почти 20 миллиардов рублей роста выручки до операционной прибыли дошло только 3 миллиарда рублей. Операционная прибыль выросла с 6,9 до 10,1 миллиарда рублей, и вся она была сформирована в третьем квартале! В прочих расходах компании — 4,4 миллиарда рублей на вознаграждение брокеру, что в два раза больше, чем годом ранее (2,2 миллиарда рублей). — FCF (свободный денежный поток). FCF составил минус 26 миллиардов рублей, что значительно хуже, чем плюс 2 миллиарда год назад. Операционный поток составил 18 миллиардов рублей, но компания столкнулась с проблемами в управлении оборотным капиталом, что привело к оттоку средств. Кроме того, были значительные капитальные затраты, уплата процентов и налогов. Если предположить, что в четвёртом квартале ситуация с оборотным капиталом улучшится, то FCF по итогам года в лучшем случае будет нулевым. И это при благоприятной конъюнктуре на рынке золота! — Долг и дивиденды. Соотношение чистого долга к EBITDA составляет 3,3, а у компании отрицательный FCF. Поэтому за девять месяцев она привлекла долг на 37 миллиардов рублей. Это дорого обошлось, что привело к росту процентов по кредитам с 5,4 до 11,2 миллиарда рублей (в два раза). Важно отметить, что компания в последнее время активно привлекает дорогие рублёвые займы со ставкой около 20%. Очевидно, что при таком долге и отрицательном FCF дивидендов не будет. Мнение о компании Несмотря на благоприятную конъюнктуру, компания может показать убыток по итогам 2025 года. У меня слишком много вопросов к отчётности компании и управлению. Работа с оборотным капиталом и долгом вызывает серьёзные опасения. С долгом в 128 миллиардов рублей жить некомфортно, и компания набрала рублёвых долгов по высоким ставкам. Не стоит забывать и о судебном разбирательстве против мажоритариев, которое продолжается уже несколько месяцев. Иксов по добыче от месторождений Хвойное и Кючус можно не дождаться. Вывод: третий квартал был неплохим, но компания не заработала прибыли для акционеров из-за негативной переоценки золотых бондов и огромного долга. Это слишком хлипкая конструкция для инвестиций, и есть признаки недобросовестных практик. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР