![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Стоит ли рассматривать акции Селигдара как инвестиционную возможность?

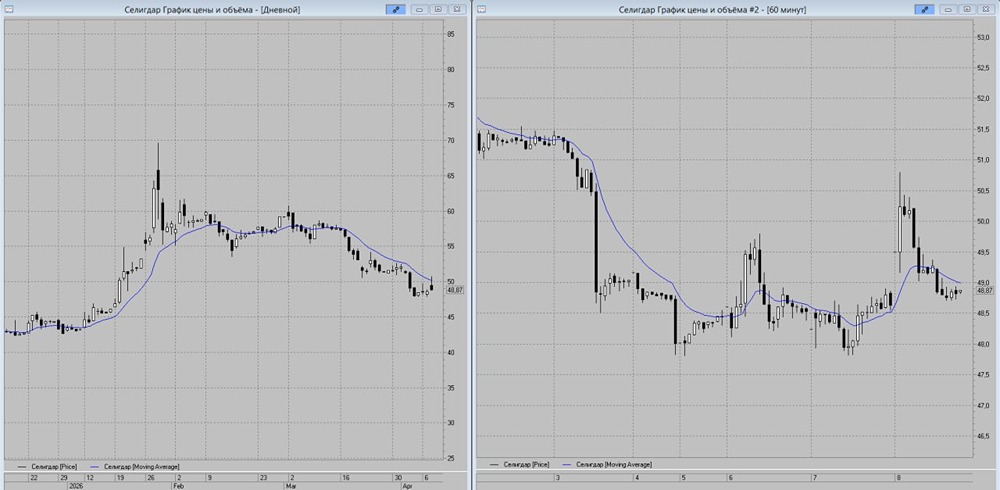

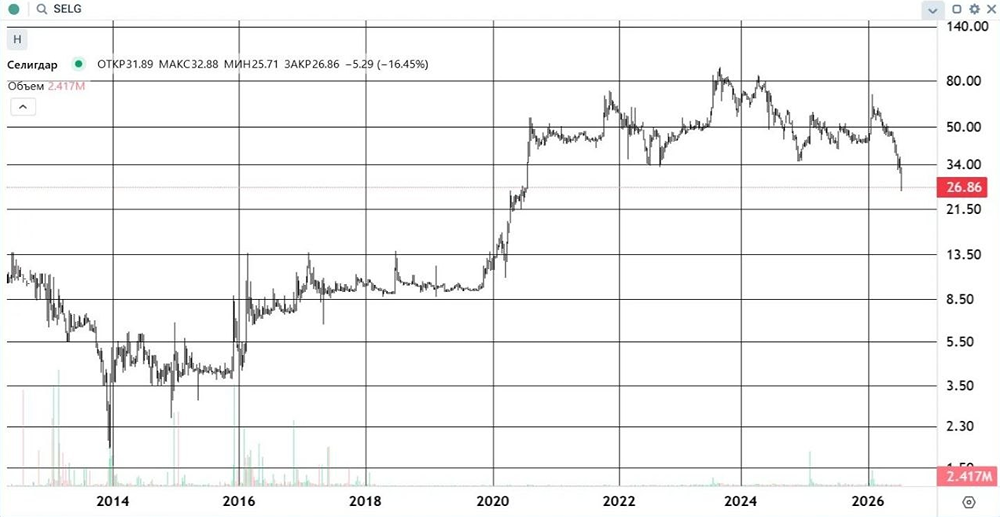

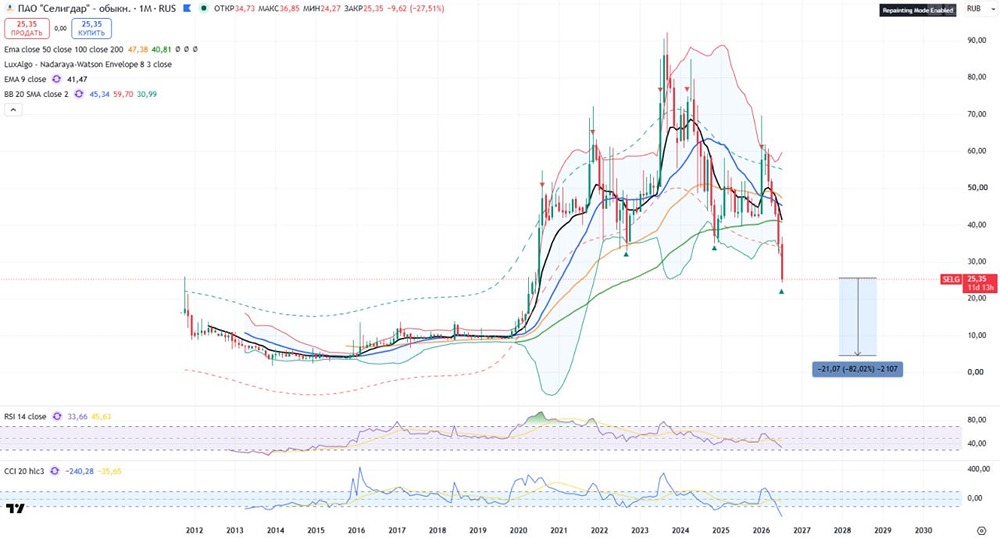

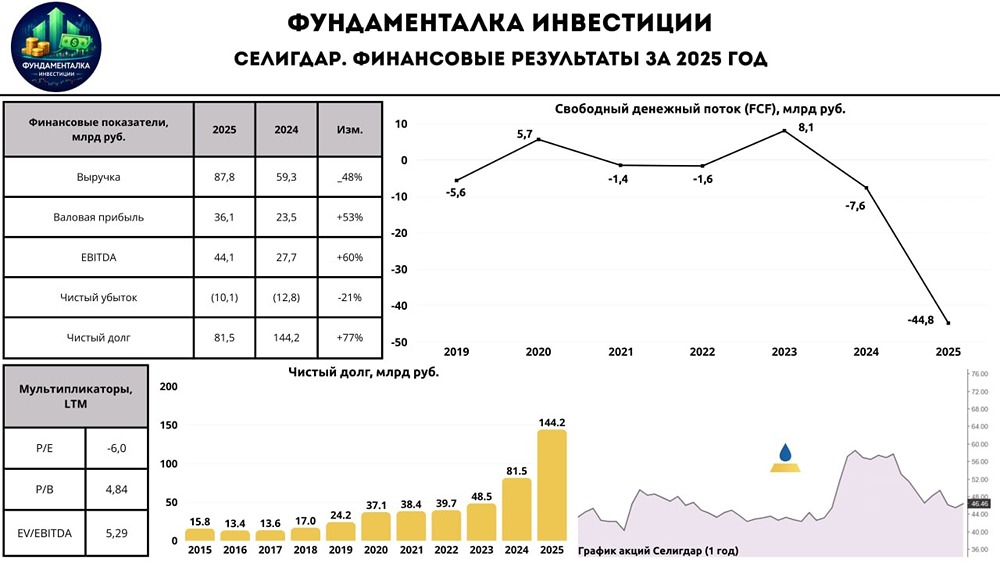

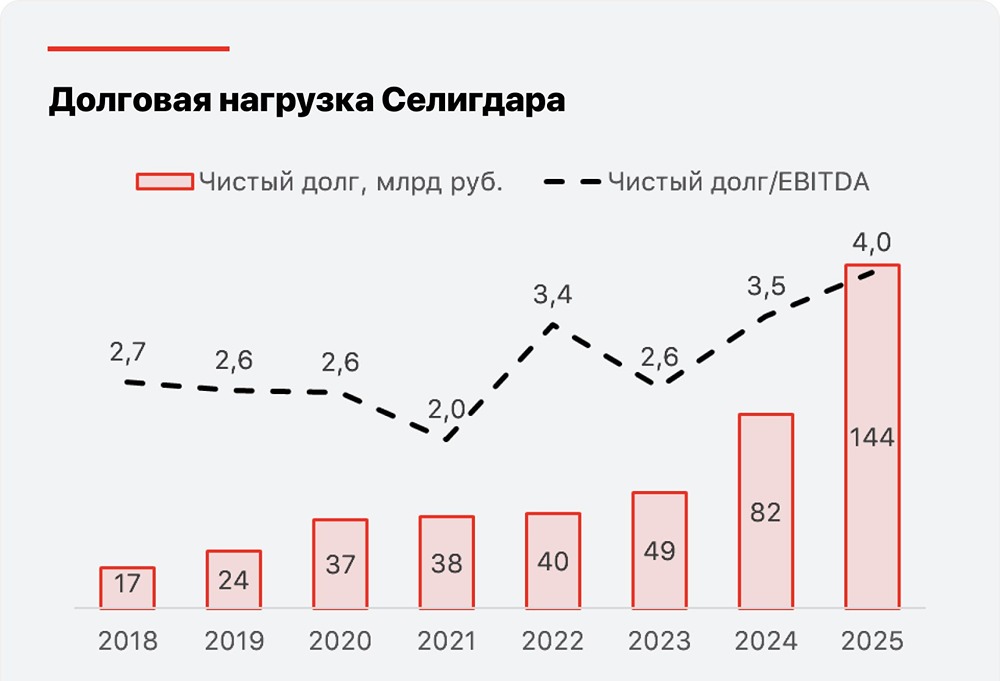

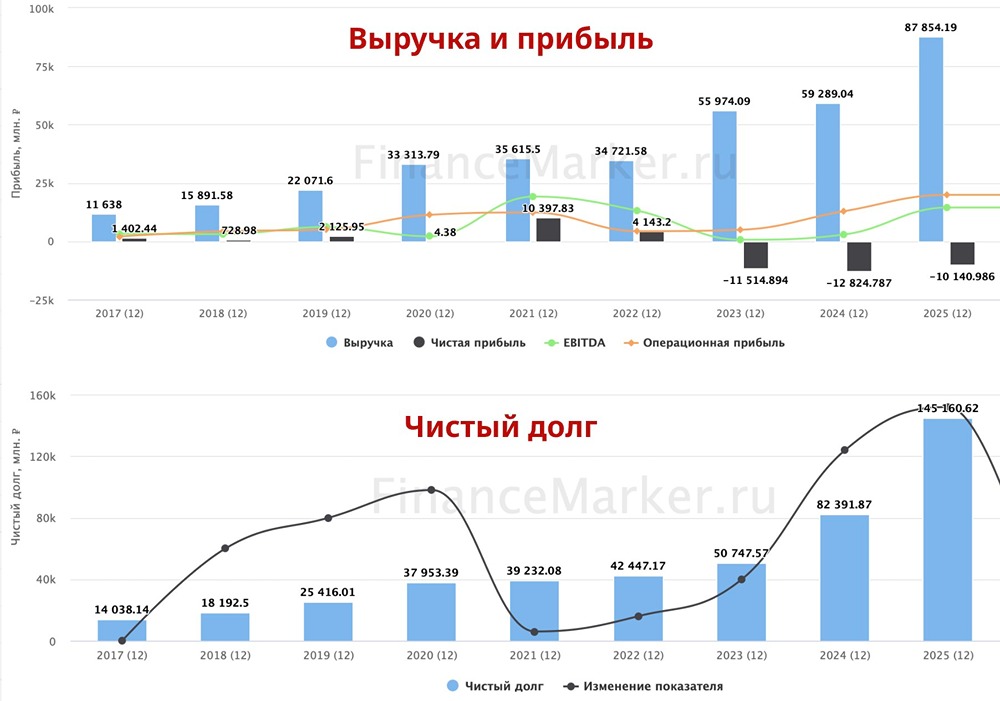

Селигдар: рост золота сопровождается увеличением долга Компания отчиталась по МСФО за девять месяцев. Основные показатели: - Выручка: ₽61,8 млрд (+44%). - EBITDA: ₽29,6 млрд (+53%). - Чистый убыток: ₽7,7 млрд (против убытка ₽10,1 млрд за тот же период 2024 года). - Чистый долг/EBITDA: 3,35х (против 2,52х годом ранее). Акции Селигдара (SELG) снизились на 1%. Мнение аналитиков МР Результаты предсказуемы. Рост выручки обусловлен повышением цен на золото. Убыток связан с переоценкой золотого долга и увеличением инвестиций в развитие бизнеса. Однако мы уверены, что в этом году компания покажет скорректированную чистую прибыль вместо убытка. Сейчас важно следить за долгом компании и его потенциальным снижением к 2026 году. Это произойдет благодаря росту добычи золота, увеличению EBITDA и сокращению инвестиций. Мы рассматриваем возможность инвестирования в акции Селигдара с осторожным оптимизмом. При текущих ценах на золото компания способна генерировать прибыль и снижать долг. Когда долг будет уменьшен, Селигдар может вернуться к выплате дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР