![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Анализ акций Селигдар: планы по добыче золота и операционные достижения 2025 года

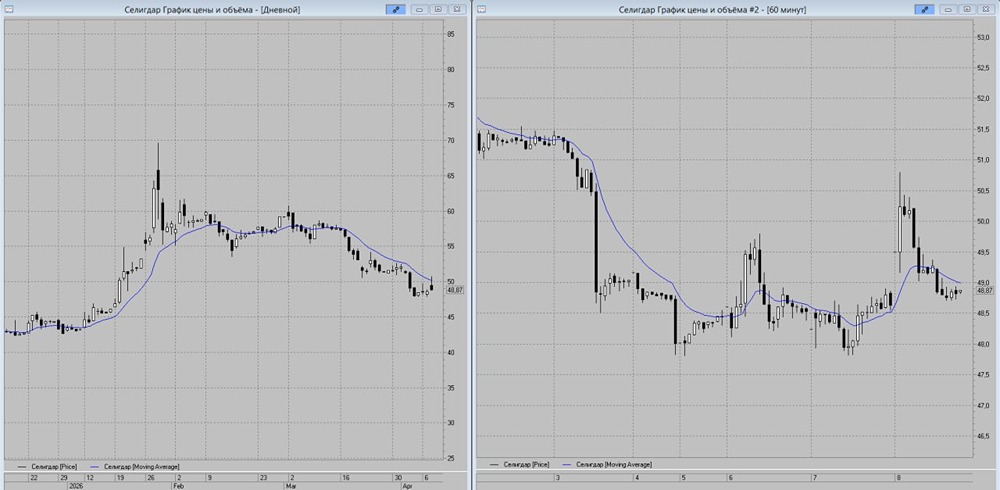

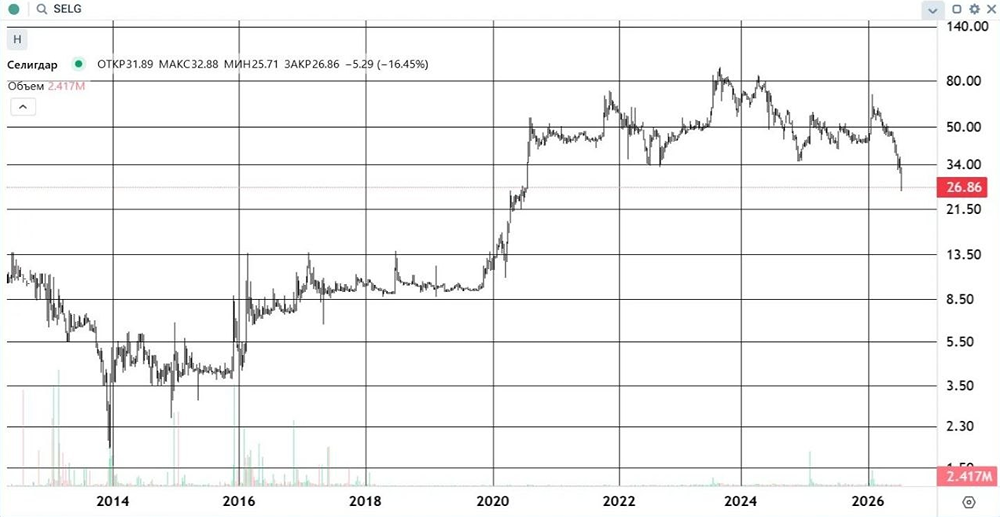

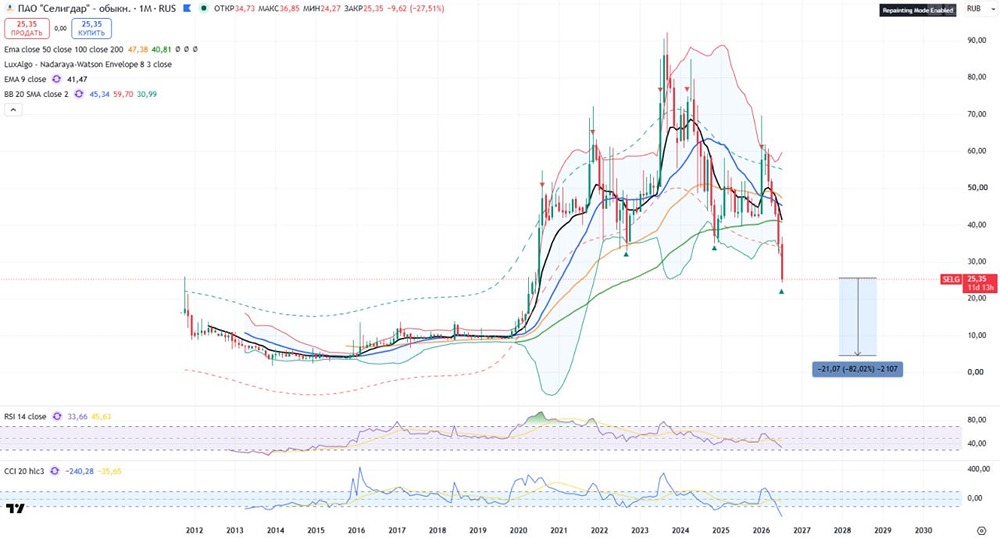

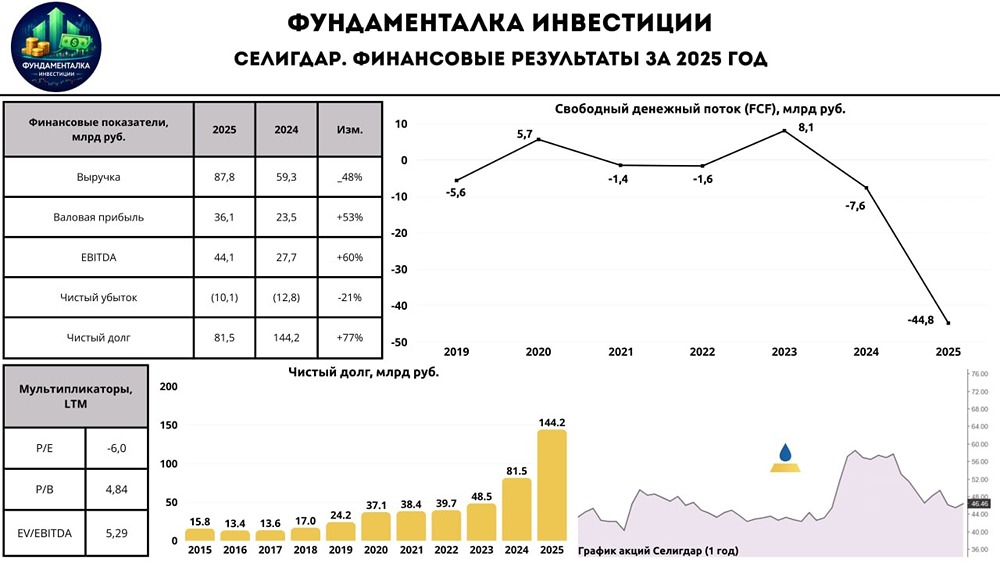

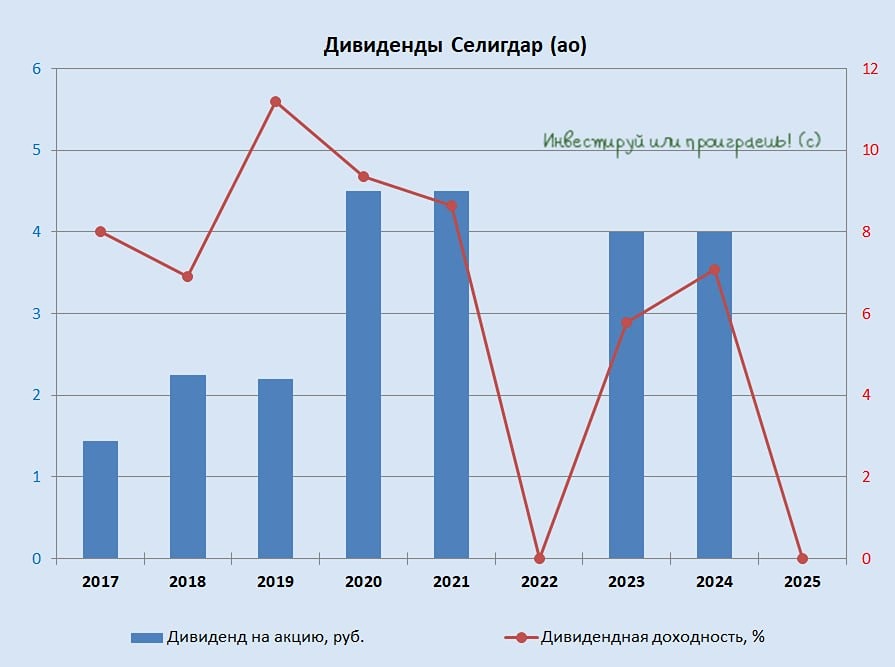

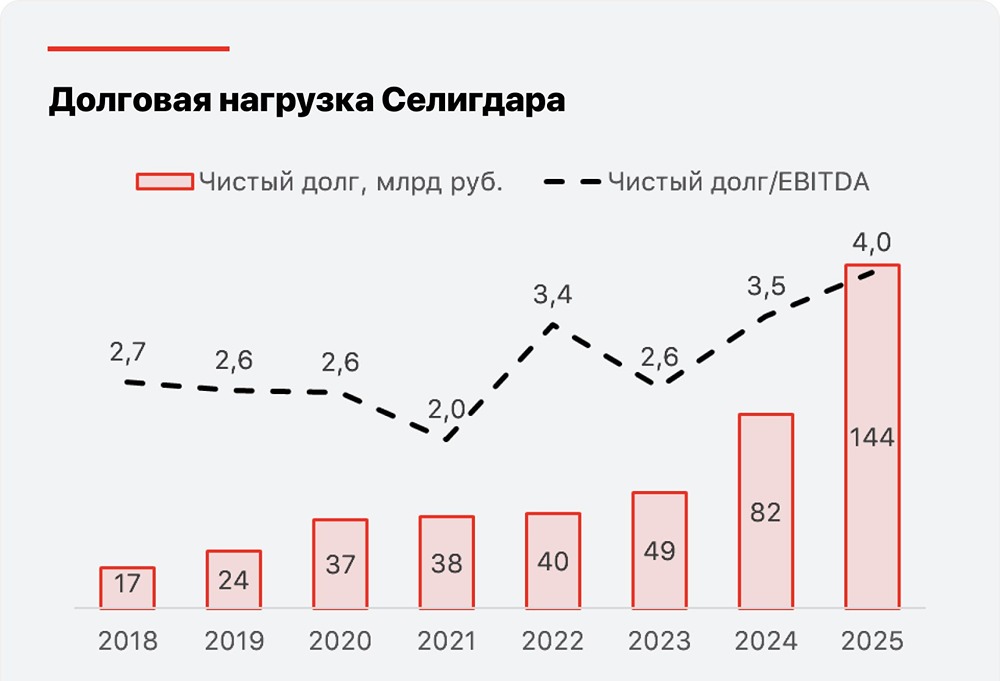

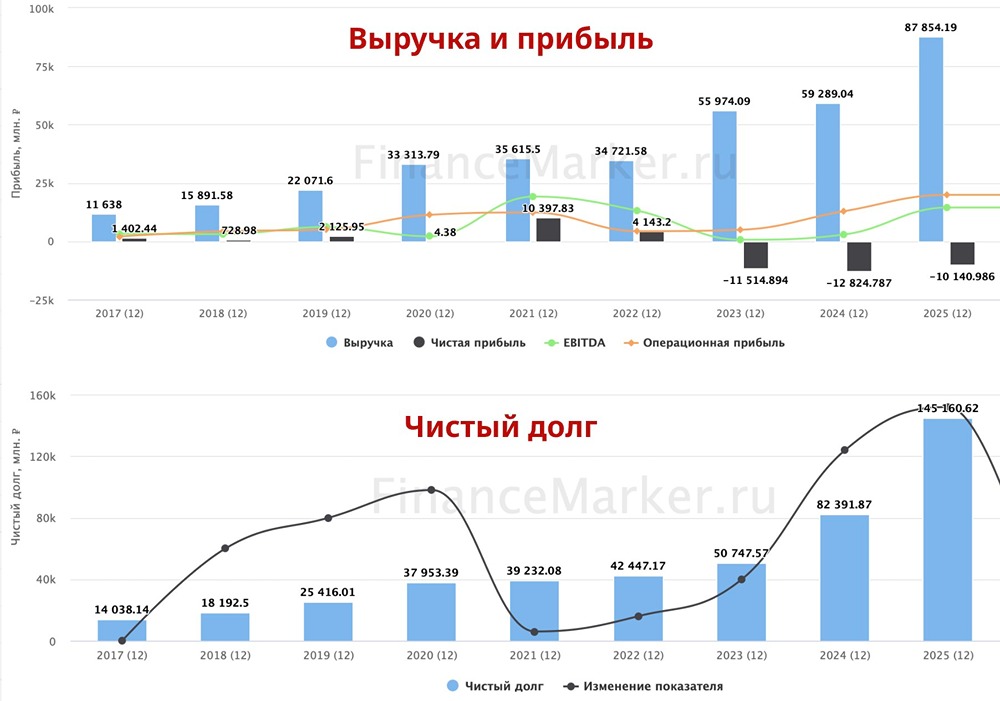

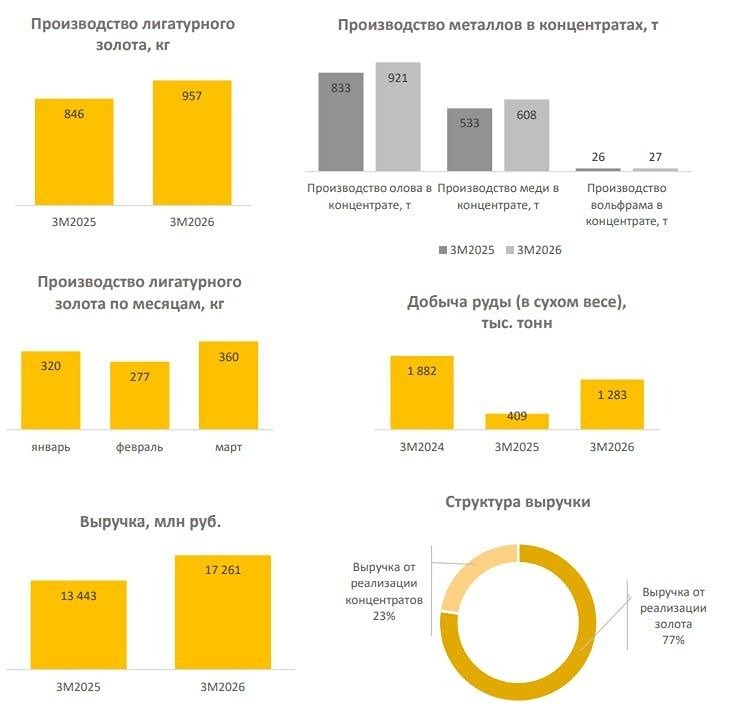

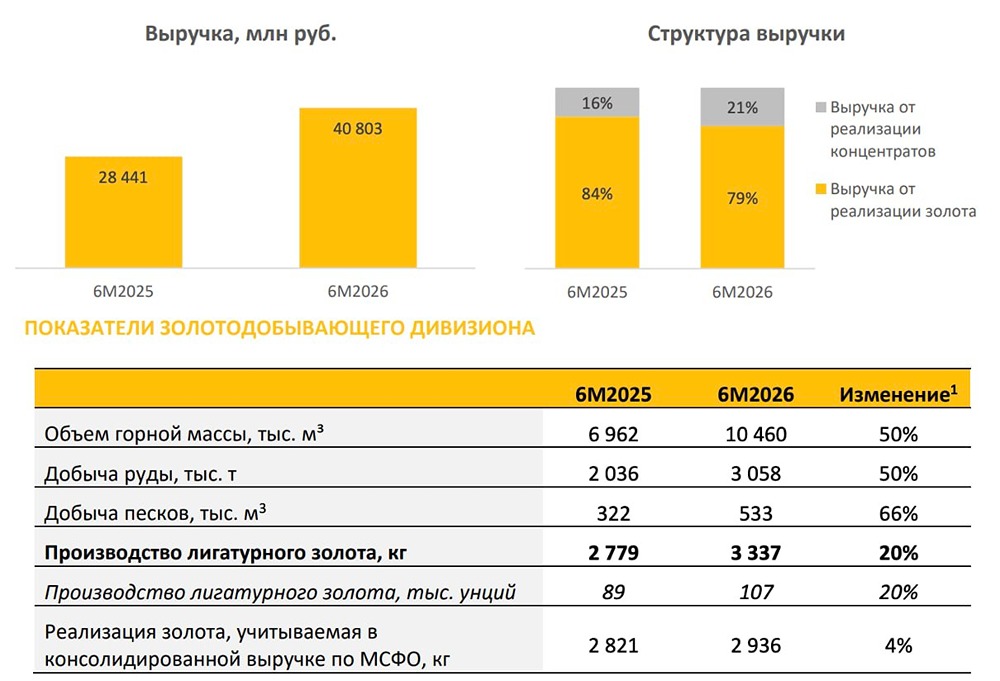

Селигдар: день инвестора и результаты работы Селигдар провел день инвестора и поделился планами на будущее. Компания намерена увеличить производство золота до 20 тонн в год, а олова — до 14–16 тысяч тонн. Несмотря на высокие процентные ставки, проекты не остановились. В 2024 году компания произвела 7,6 тонны золота и 2,5 тысячи тонн олова. Ожидается значительный рост. 🏭 Проект «Хвойное»: Первым этапом стал запуск проекта «Хвойное». В 2026 году завод должен выйти на проектную мощность, увеличив производство золота на 2,5 тонны в год, что составит 33%. 🛠 Капекс и себестоимость: В 2025 году компания планирует сохранить капитальные затраты и себестоимость на уровне прошлого года. Финансовые результаты будут зависеть от цен на металлы. Вопрос, сможет ли золото показать рост в этом году, остается открытым. 📉 Дивидендная политика: Селигдар планирует представить новую дивидендную политику в течение полугода-года. Она сделает расчеты выплат более прозрачными. Вероятно, компания привяжет дивиденды к свободному денежному потоку, что может сделать их более волатильными. Повысить дивиденды, сохранив капитальные затраты, будет сложно, так как значительная часть операционного денежного потока идет на обслуживание долга (более 40%). 🤔 Альтернативные источники финансирования: Возможно, компания выпустит новые золотые и серебряные облигации. Это плохо влияет на прибыль при росте цен на металл, но не создает такого процентного давления, как рублевые займы. 📊 Операционные результаты: В первом квартале производство золота не изменилось по сравнению с прошлым годом, но добыча руды снизилась на 78%. Компания использовала запасы руды, ранее накопленные на складе. 📈 Реализация золота: Продажи золота выросли на 29%, а выручка от их реализации — на 82%. Это стало возможным благодаря разгрузке запасов и высокой цене на металл. 📈 Производство олова и вольфрама: Производство олова выросло на 35%, вольфрама — на 146%, а меди — незначительно, на 6%. Однако выручка полиметаллического сегмента сократилась, так как компания придержала продажи, ожидая роста цен. 💰 Итоговая выручка: Общая выручка холдинга выросла на 66%, что говорит о сильных финансовых результатах. Если компания реализует все планы и не увязнет в долгах, акции могут значительно вырасти в ближайшие 4–5 лет. Однако риск остается высоким. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.