![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СЕЛИГДАР

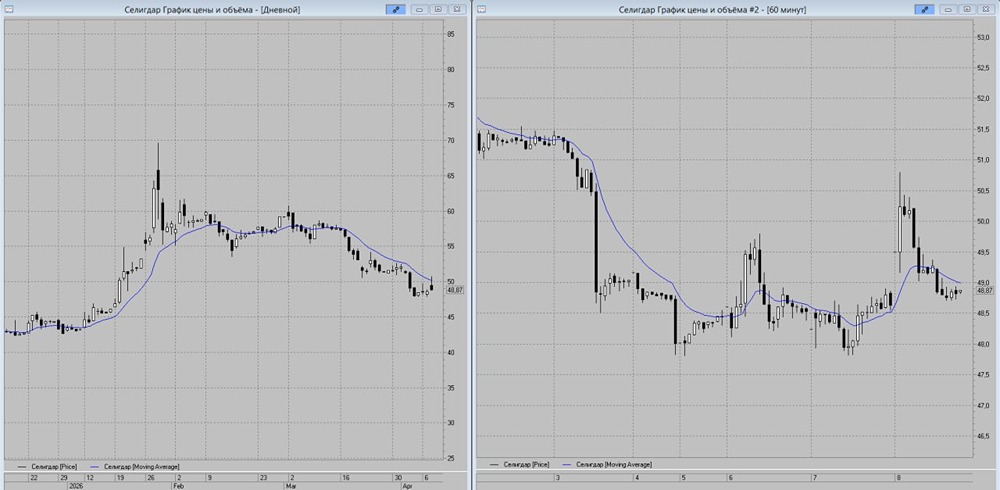

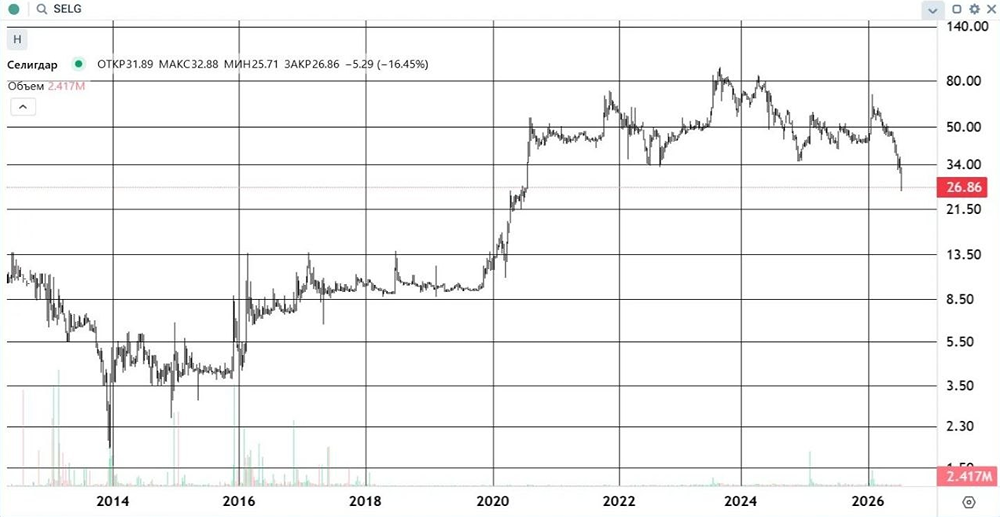

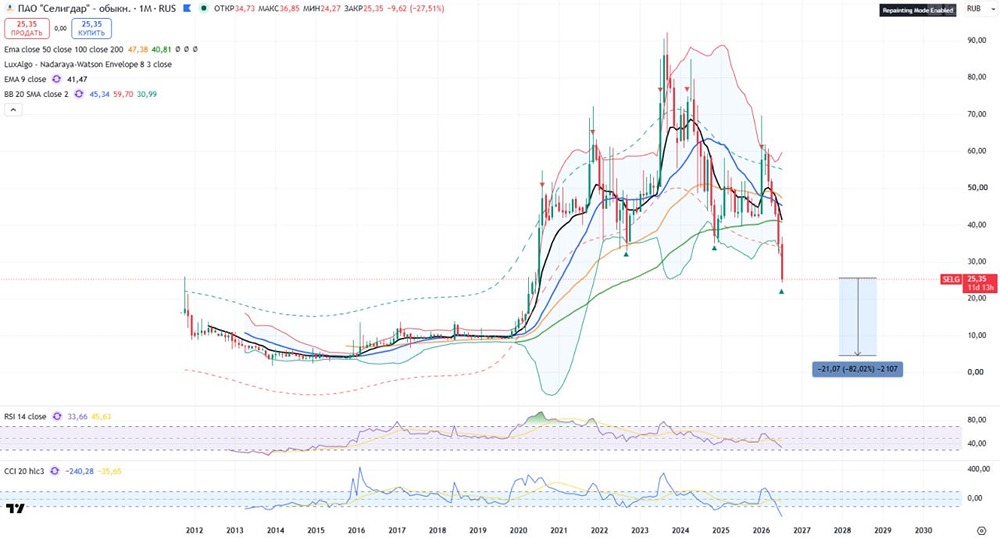

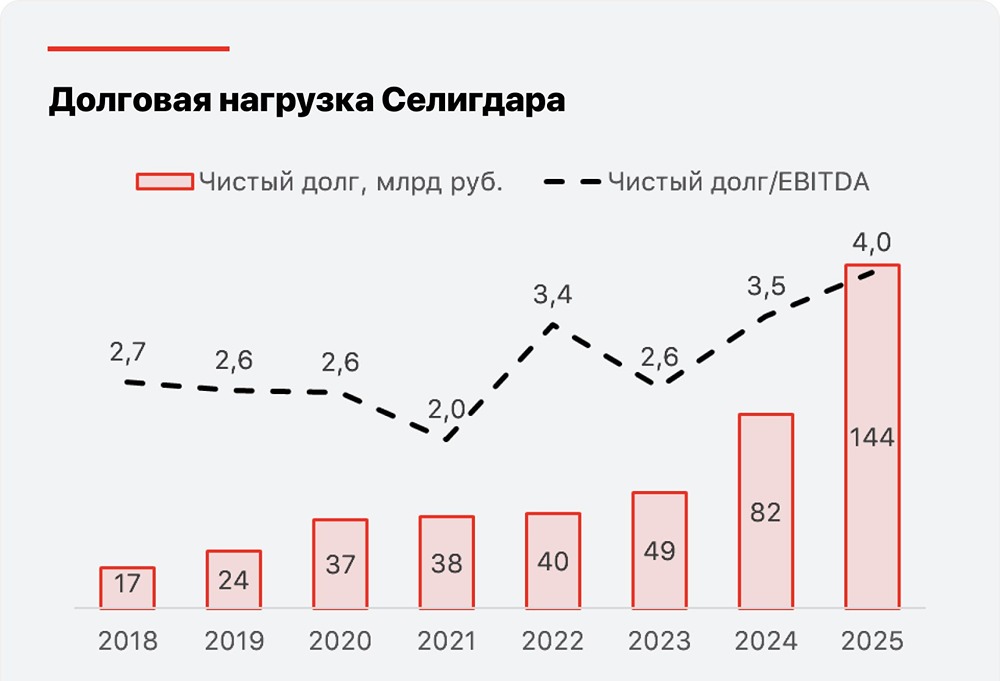

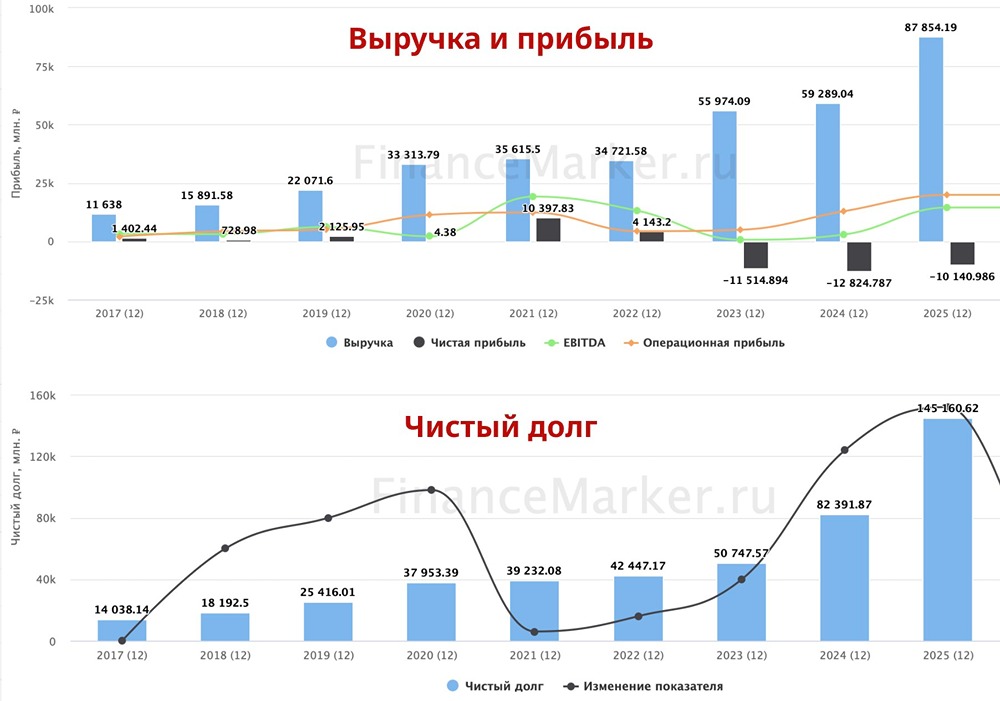

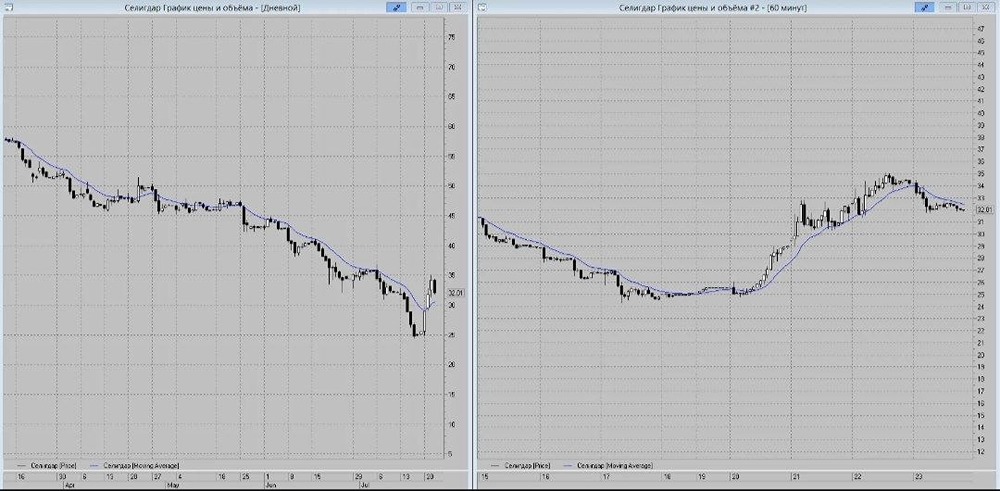

Мнение: Риком-Траст. Бумаги Селигдара долгосрочно интересны. Перед выходными один из лучших результатов торгов показали бумаги Селигдара — при том, что повышенной ликвидностью они никогда не отличались. Тем не менее дневной результат в пятницу оказался одним из лучших среди всех компонентов индекса МосБиржи. Ничего удивительного: с учетом невысокой ликвидности бумаги могут совершать значительные движения и в моменте даже существенно опережать рынок (когда базовый металл показывает исторические максимумы). На пике сессии в акциях даже была попытка уйти выше уровня в 87 руб. Фундаментально финансовые результаты 2023 года у «Селигдара» стоит признать неоднозначными: С одной стороны, компания нарастила консолидированную выручку с 34,7 до 56 млрд руб. (+ 61% г/г), из-за роста объемов реализации золота на 23% EBITDA увеличился до 21,2 млрд руб. (+57%), доход от продажи оловянного, медного и вольфрамового концентратов вырос до 6,3 млрд руб. (+5% г/г); С другой — «Селигдар» получил убыток в размере 11,5 млрд руб. из-за неденежной переоценки обязательств, номинированных в золоте и долларах США, в условиях роста рыночной цены на драгметалл и курса валюты. Мы рекомендуем держать бумаги «Селигдара» долгосрочно, поскольку тренд на рост стоимости золота очевиден. В ближайшие 2 дня Иран готовится к нападению со стороны Израиля в ответ на свой удар. Увеличение закупок золота центральными банками, включая китайский, повышенные геополитические риски на Украине вкупе с растущей вероятностью снижения ставок ФРС в 2024 году — все эти факторы говорят в пользу роста стоимости золота. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ