![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

Что стоит за глубоким кризисом угольной отрасли и как он влияет на акции Распадская?

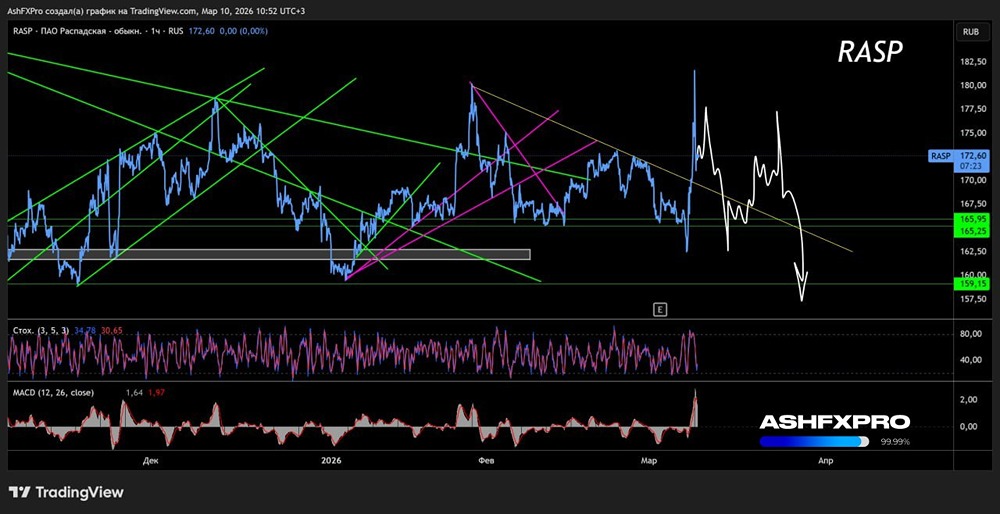

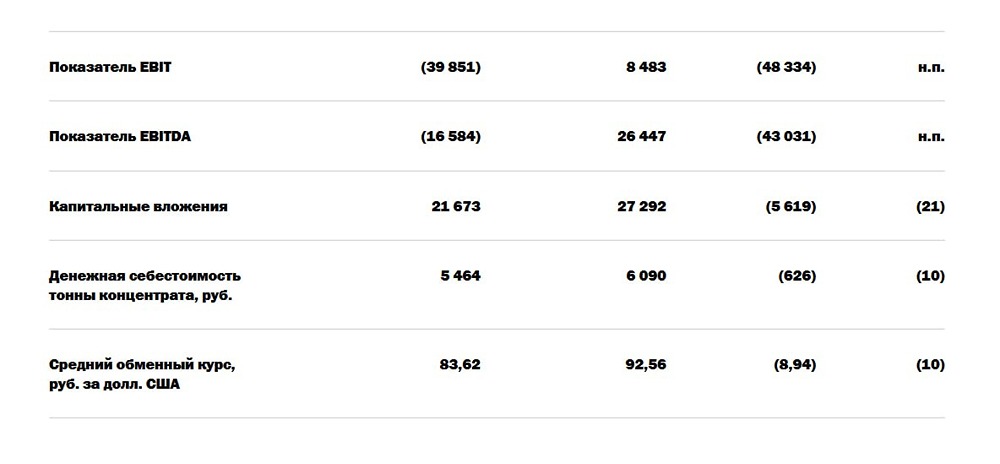

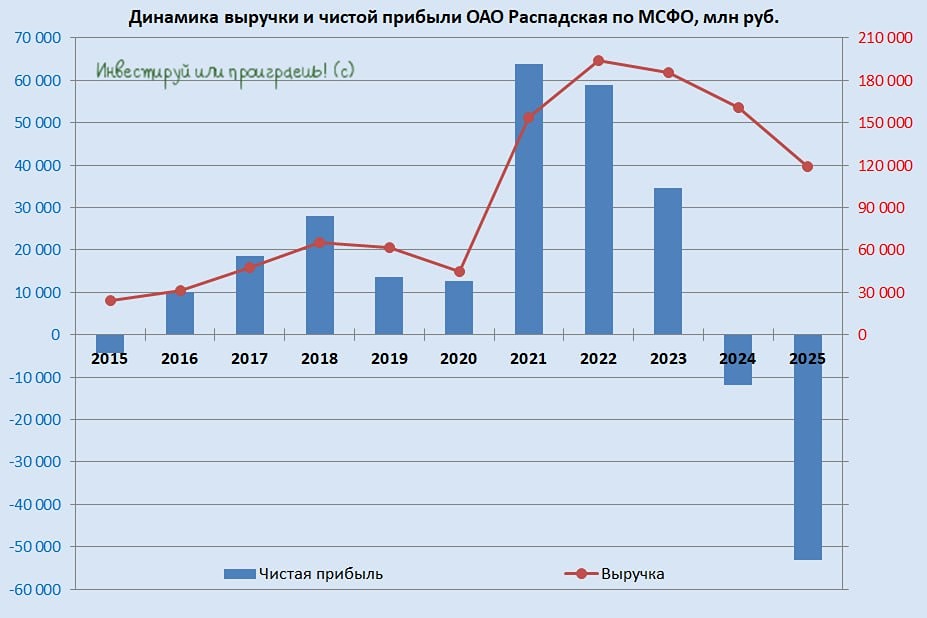

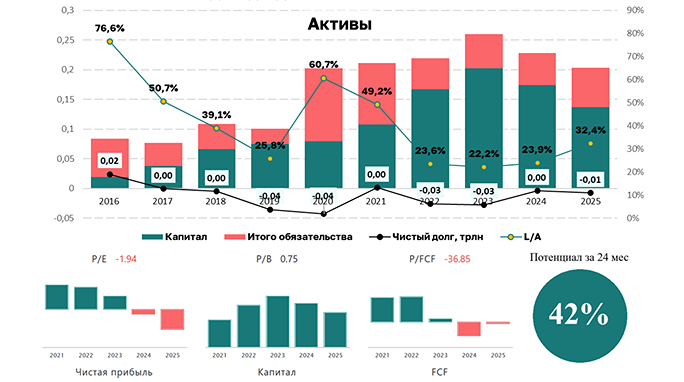

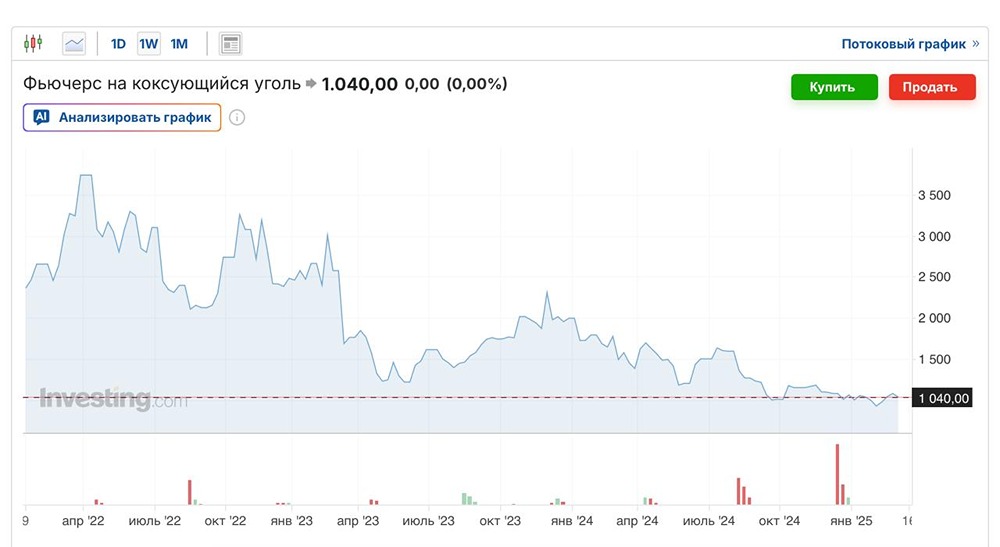

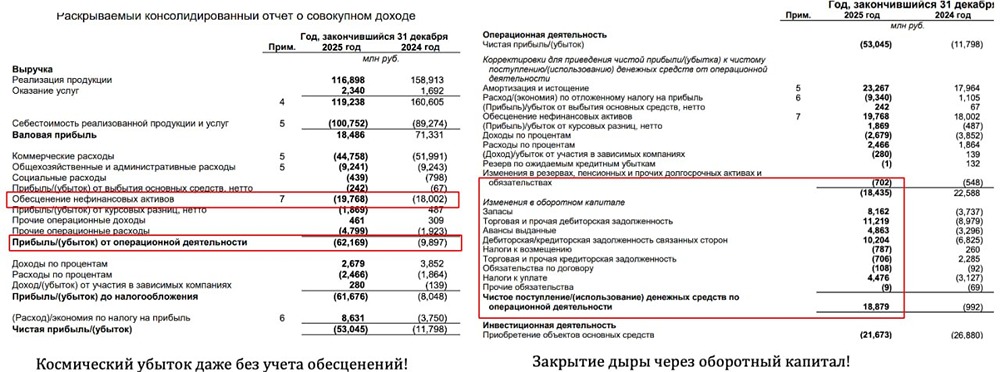

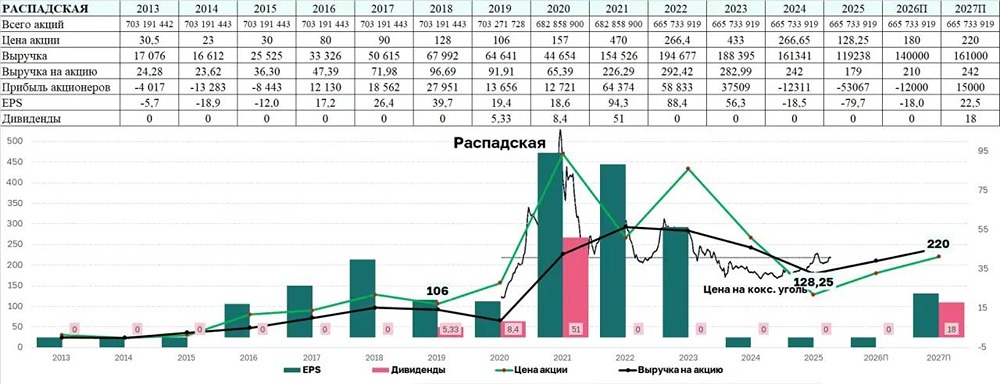

Угольная отрасль в кризисе: время покупать? 🔹 В последнее время угольные компании редко попадают в аналитические сводки. Это связано с тяжелым кризисом в секторе. Может ли он стать возможностью для покупки акций? Давайте разберемся. 🔹 Сейчас кажется, что у российских производителей коксующегося угля нет шансов. Этот уголь используют для доменных печей, а спрос на него упал из-за проблем в черной металлургии. Экспорт тоже страдает от санкций и укрепления рубля. 🔹 К этому добавляются низкие цены на уголь в Китае, которые не менялись с 2016 года. За это время инфляция издержек никуда не делась. 🔹 Рассмотрим отчет «Распадской». Добыча угля в первом полугодии сократилась до 8,9 млн тонн, что на 1 млн меньше, чем годом ранее. Продажи упали на 10% и составили 6,4 млн тонн. Компания страдает от слабого спроса и работает на склад. 🔹 Выручка рухнула на 34% из-за низких цен. Главная проблема — издержки. Снизить их пропорционально выручке невозможно, что приводит к сокращению маржинальности. Себестоимость реализации даже подросла на 3%, а валовая прибыль упала в 3,6 раза. 🔹 Но это меркнет перед объемом коммерческих, общехозяйственных и административных расходов, которые в 2,4 раза больше валовой прибыли. В результате компания получила глубокий операционный убыток. ❗️ «Вишенка на торте» — чистый убыток уже три полугодия подряд. Такого не было даже в 2013–2015 годах, когда отрасль тоже страдала от низких цен. Но тогда «Распадская» была обременена долгом, а сейчас — нет. Это подчеркивает исключительную сложность текущей ситуации. 🔹 Отрицательный чистый долг — единственное положительное в отчете компании. Если даже свободной от долга «Распадской» так плохо, то каково сейчас «Мечелу»? Его акции давно не подходят для инвестиций и стали спекулятивными. 🔹 Если посмотреть на «Распадскую» в долгосрочной перспективе, можно найти идею для восстановления внутреннего спроса и девальвации рубля. Но, на мой взгляд, черные металлурги, такие как «Северсталь» и ММК, подойдут для этого лучше. Они более прозрачны и будут готовы платить дивиденды, когда ситуация наладится. А у «Распадской» с этим могут быть проблемы. Материнская компания Evraz plc пытается переехать в Россию и объединить часть активов в ПАО «ЕВРАЗ», но роль «Распадской» в этом процессе пока не ясна. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ