![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

Что ждет инвесторов в акции Распадской в ближайшие годы?

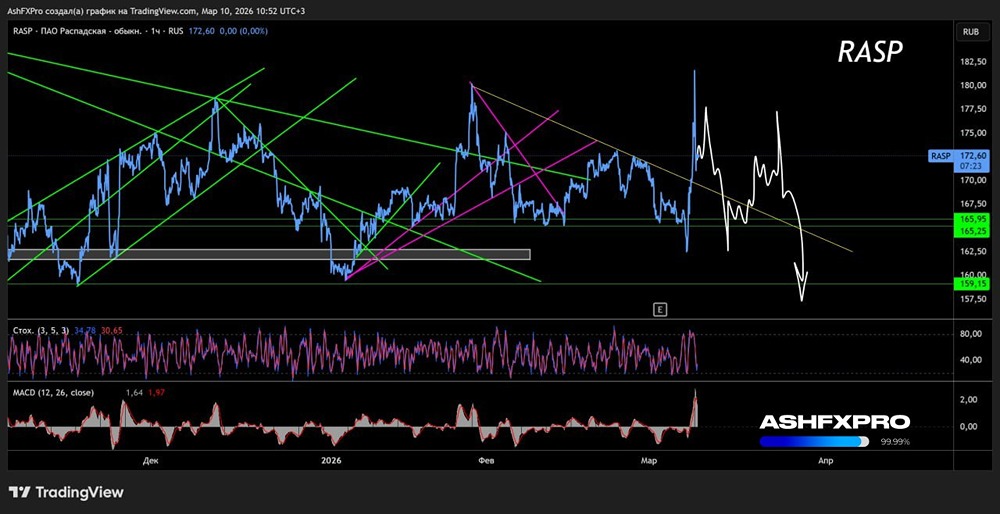

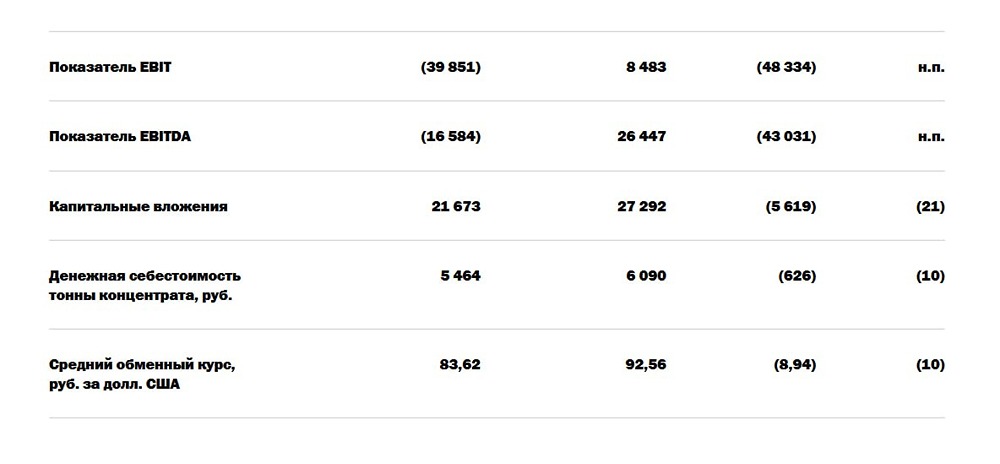

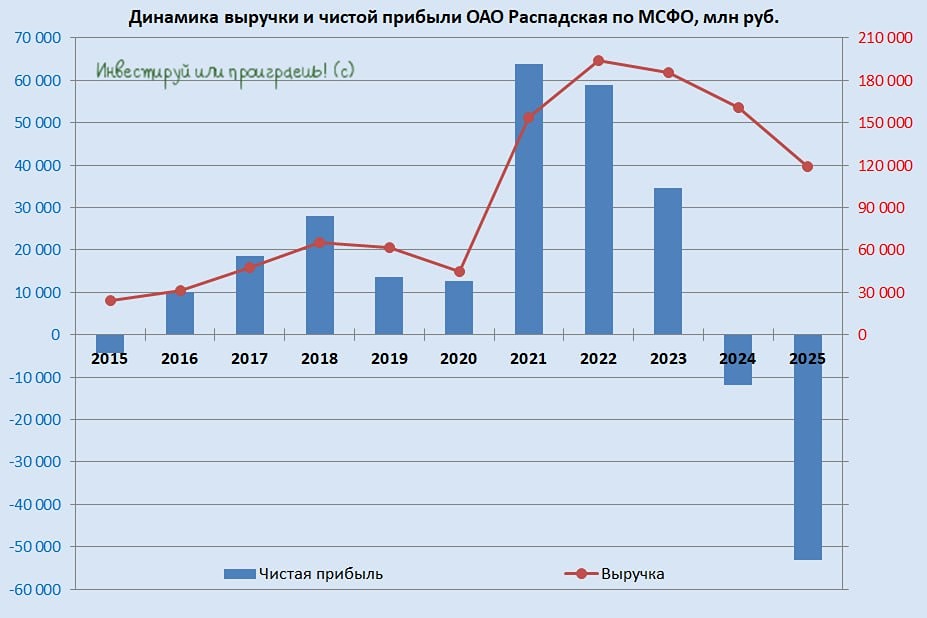

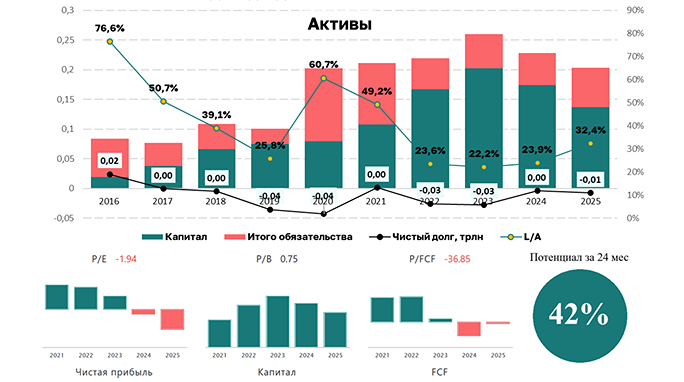

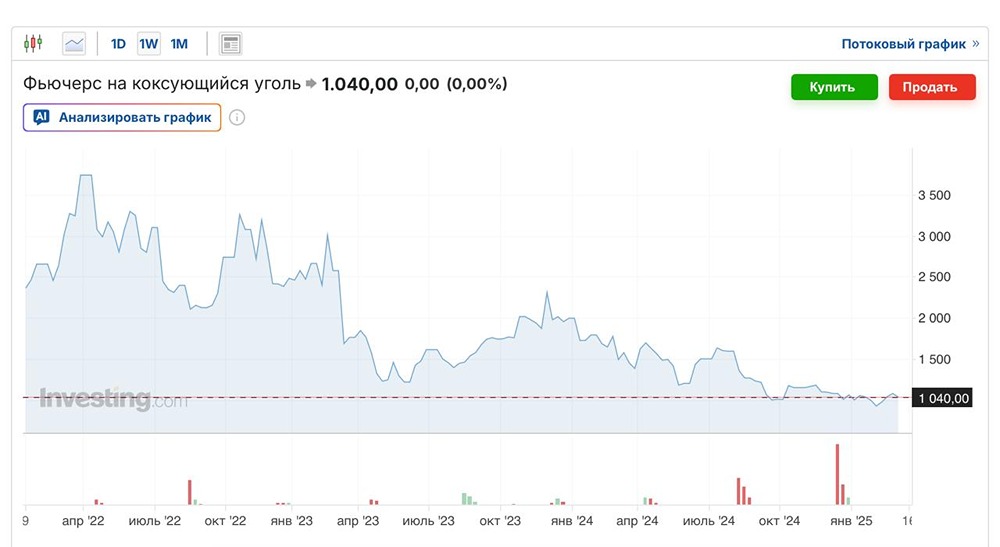

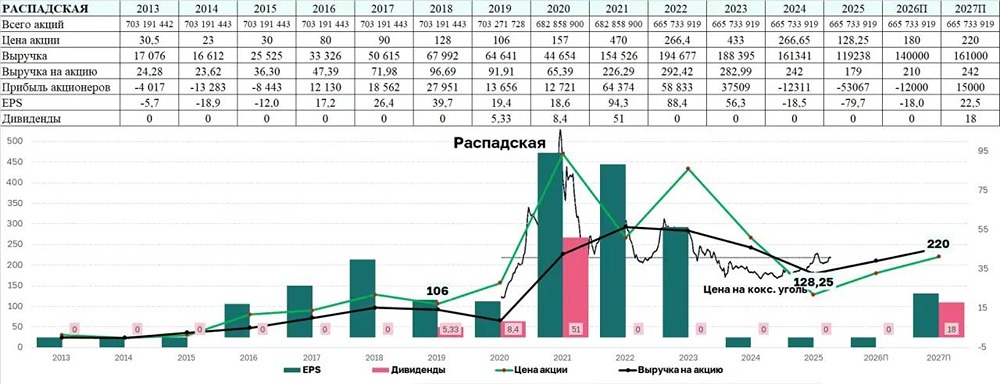

Распадская сохраняет нулевой долг, но рынок не улучшается 🔹 Угледобытчик вновь представил слабые результаты по МСФО за первое полугодие 2025 года: ▫️ Выручка: 699 млн долларов (-30% по сравнению с прошлым годом) ▫️ EBITDA: -99 млн долларов (годом ранее — 213 млн долларов) ▫️ Чистый убыток: 199 млн долларов (в два раза больше, чем в прошлом году) ▫️ Добыча угля: 8,9 млн тонн (-10% по сравнению с прошлым годом) ▫️ Продажа угля: 6,4 млн тонн (-10% по сравнению с прошлым годом) 🔹 Темпы снижения добычи угля ускорились. Причинами стали не только сложные рыночные условия, но и технические факторы. Продажи угля падают из-за низких цен, санкций, замедления экономики Китая, спада в строительном секторе России и проблем у металлургов. На рублевые показатели также оказывает давление крепкий рубль. 🔹 Благодаря оптимизационным программам удалось сохранить себестоимость добычи на уровне прошлого года. Однако себестоимость реализации выросла на 9% из-за производственной инфляции и индексации тарифов РЖД. При этом капитальные затраты сократились на 26%. 🔹 Кризисные тенденции на рынке привели к тому, что впервые за долгое время EBITDA стала отрицательной. Еще одна тенденция — сокращение денежных средств на балансе компании. Пока это не критично, так как в 2024 году были выданы займы связанным сторонам (Евразу), которые ожидают возврата в 2025 году. Однако даже урезанный капиталовложения превышают операционный денежный поток, поэтому приходится использовать наличные средства. 🔹 Хорошо, что компания пока не берет новые долги, что выгодно отличает ее от тонущего Мечела. Однако ожидать роста цен на металлургический уголь в 2025 году не стоит. Экономика Китая резко замедлилась: в июле промышленное производство выросло на 5,7%, что значительно меньше 6,8% в июне и является минимальным показателем с ноября. Кроме того, страна сокращает импорт угля в пользу собственного сырья. 🔹 Компания не может изменить рыночные условия, поэтому будет продолжать регулировать маржу через снижение добычи и продаж, а также ограничивать капитальные затраты. Государственная поддержка угольщиков не сможет компенсировать негативные рыночные тенденции. Тем более, что Распадская не имеет проблем с балансом и не зависит напрямую от снижения процентных ставок. Для улучшения ситуации необходим рост цен на уголь. Ранее отмечалось, что черный период может продлиться еще на год. Без дивидендов и с форвардным EV/EBITDA на уровне 10 (у Русала и Норникеля — 8 и 6 соответственно) компания пока не представляет интереса для инвесторов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ