![Аватар сообщества ТГК-1: АНАЛИЗ [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ТГК-1

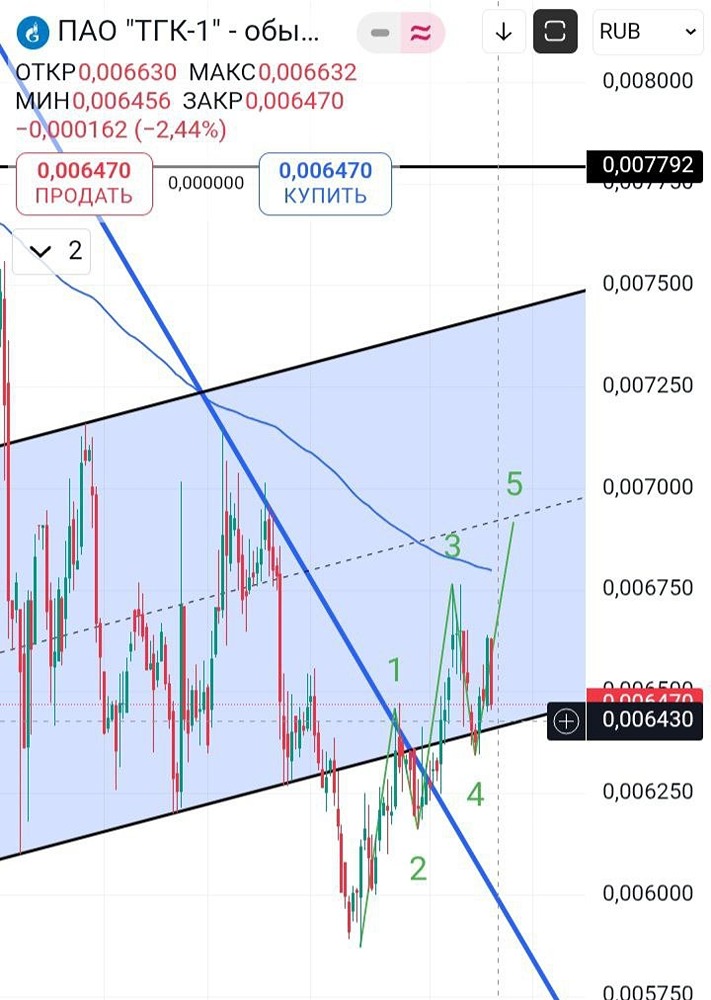

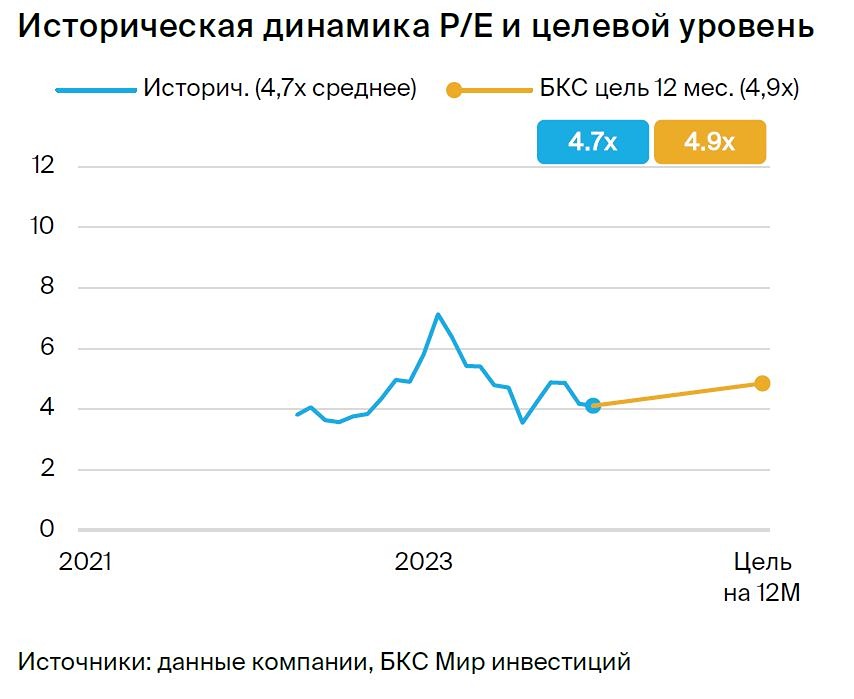

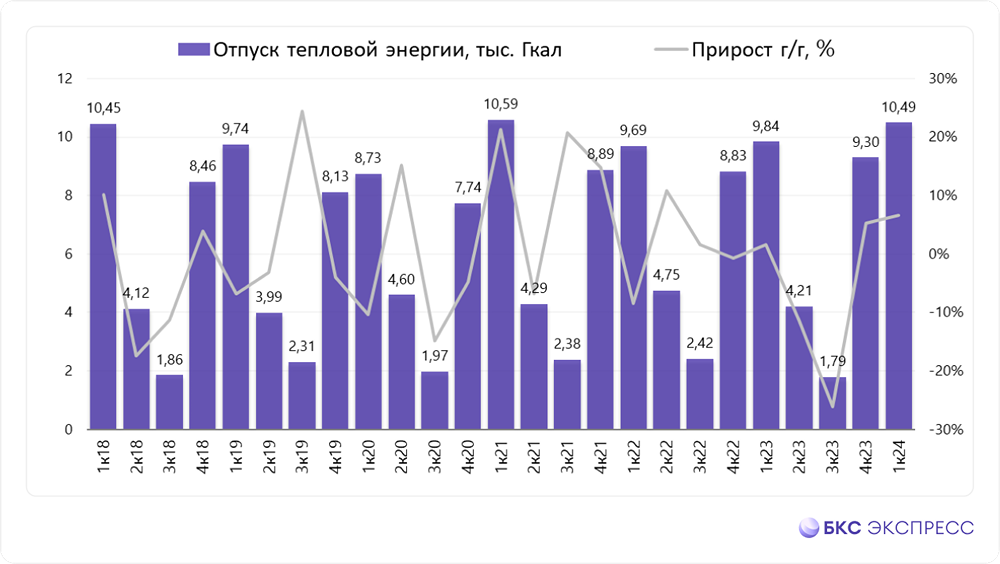

Мнение: БКС Мир Инвестиций. ТГК-1: снижаем целевую цену. Аналитики БКС учли планируемое повышение ставки налога на прибыль с 2025 г. и в результате снизили целевую цену по ТГК-1 на 8%, до 0,011 руб. за акцию. Наш взгляд остается «Нейтральным». Взгляд на компанию Бумага оценена справедливо. ТГК-1 — важный поставщик тепла и электроэнергии для Санкт-Петербурга, Ленинградской области, также имеет станции в Карелии и Мурманской области. В целом компания устойчива (благодаря специфике сектора), тарифы и цены позволяют ей зарабатывать. После полутора лет молчания во II полугодии 2023 г. возобновилась публикация отчетности по МСФО. Финансовые результаты за 9 месяцев 2023 г. были чуть ниже г/г, хотя III квартал 2023 г. оказался неплохим. Производственные результаты за IV квартал 2023 были хорошими и по выработке тепла (+5%), и по электроэнергии (+15%). Драйверы роста Возобновление выплаты дивидендов. Отсутствие дивидендов несколько «смазывает» впечатление, поскольку миноритарии пока не могут извлечь выгоду из прибыли компании. Вопрос с дивидендами, вероятно, связан с тем, что среди акционеров ТГК-1 — финский концерн Fortum. Решение по этому вопросу, по всей видимости, пока не принято, поэтому неизвестно, когда может произойти разблокировка дивидендов. Регулирование и цены. Рост спроса на электроэнергию может поддержать цены, что благоприятно скажется на ТГК-1. Цены на мощность в большей степени зависят от решений регулирующих органов. Ключевые риски Свободный денежный поток под давлением капзатрат. ТГК-1 в 2022 г. перестала выплачивать дивиденды, и средства могли пойти на капзатраты и погашение долга. На данный момент у компании чистый долг около 10 млрд руб. (данные за III квартал 2023 г. по МСФО). Ожидаем, что капзатраты составят около 17 млрд руб. в год. Если в этом году и далее они окажутся выше, это может лишить нашу модель дисконтированных денежных потоков части стоимости. ТГК-1 генерирует свободный денежный поток, но из-за относительно высоких капзатрат он ниже, чем мог бы быть. Основные изменения Налог на прибыль. Минфин предложил повысить налог на прибыль до 25% с 20% с начала 2025 г. Мы считаем очень высокой вероятность утверждения предложения, снижаем целевую цену, но подтверждаем взгляд. Взгляд: «Нейтральный». Целевая цена на 12 месяцев — 0,011 руб. Мы учли планируемое повышение ставки налога на прибыль с 2025 г. и в результате снизили целевую цену по ТГК-1 на 8%, до 0,011 за акцию. Наш взгляд остается «Нейтральным». [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Мнение по акциям компании ТГК-1 [TGKA]](https://news.mondiara.com/uploads/attachment/45/37e949a1-8772-4b40-9602-bc3c796f031b.png)