![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Почему акции ПРОМОМЕДа могут вырасти?

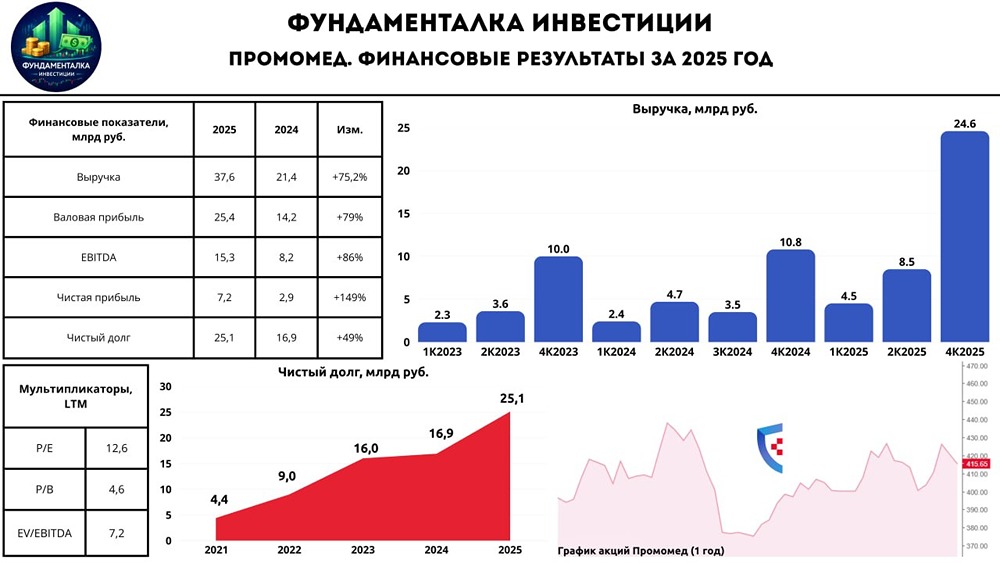

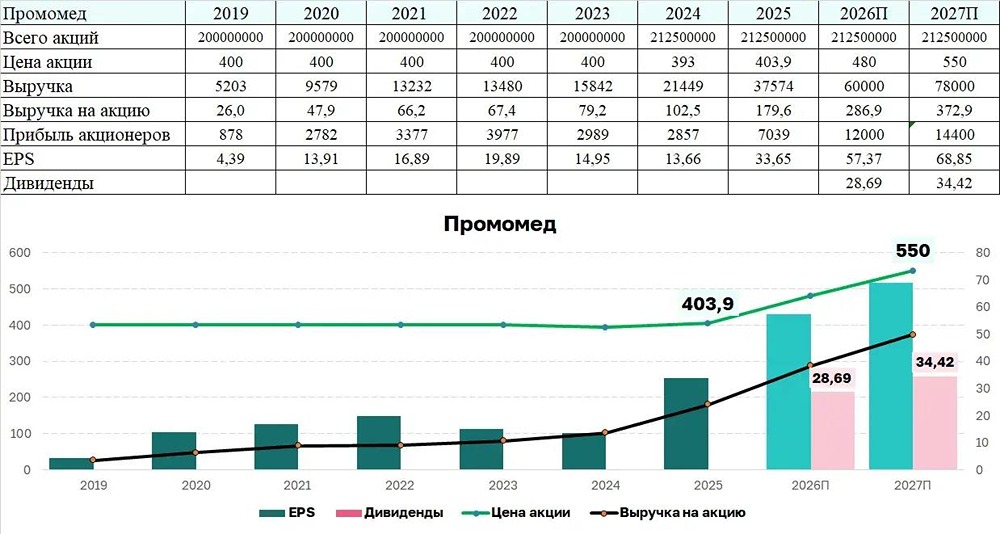

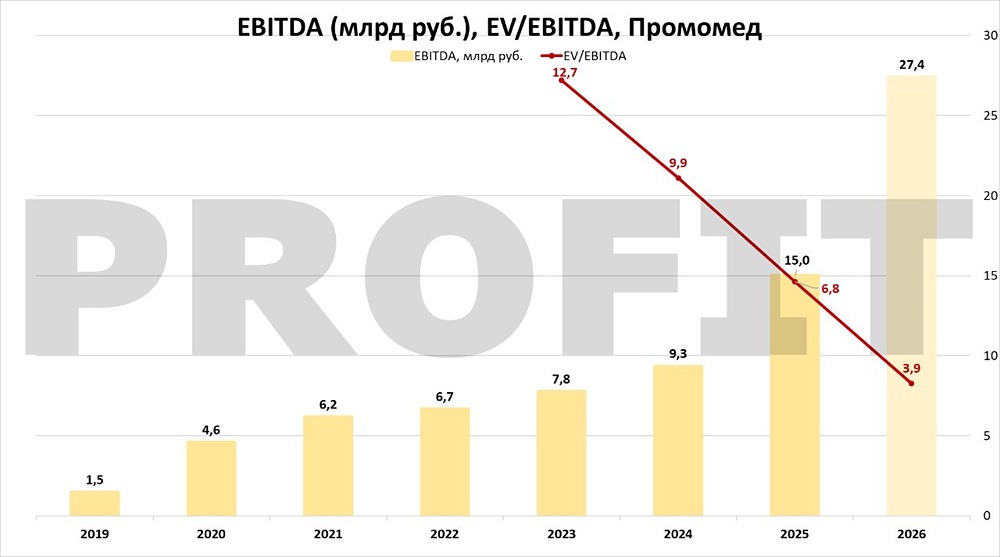

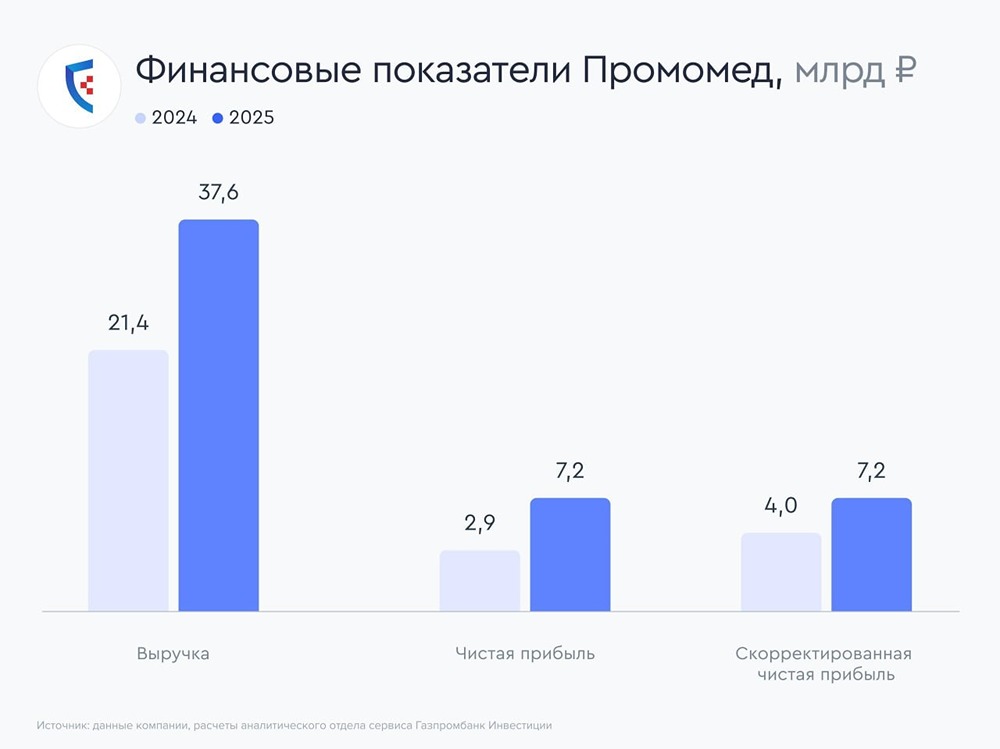

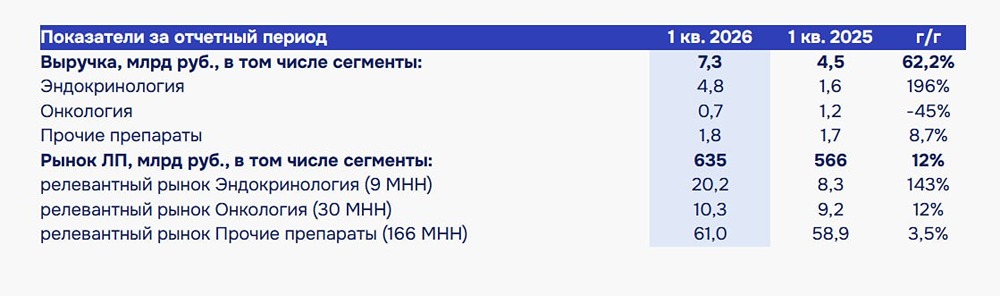

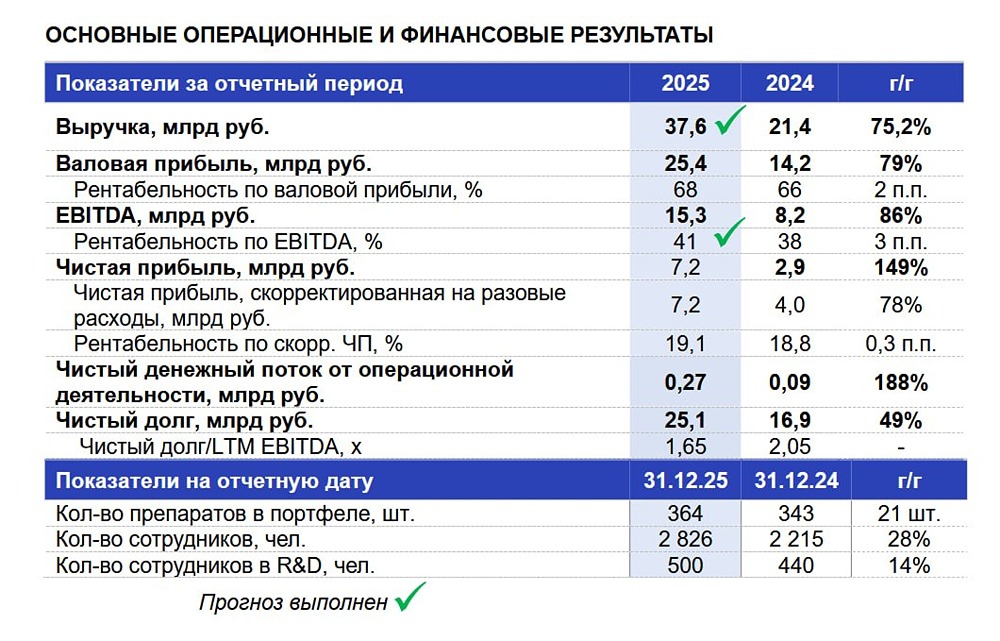

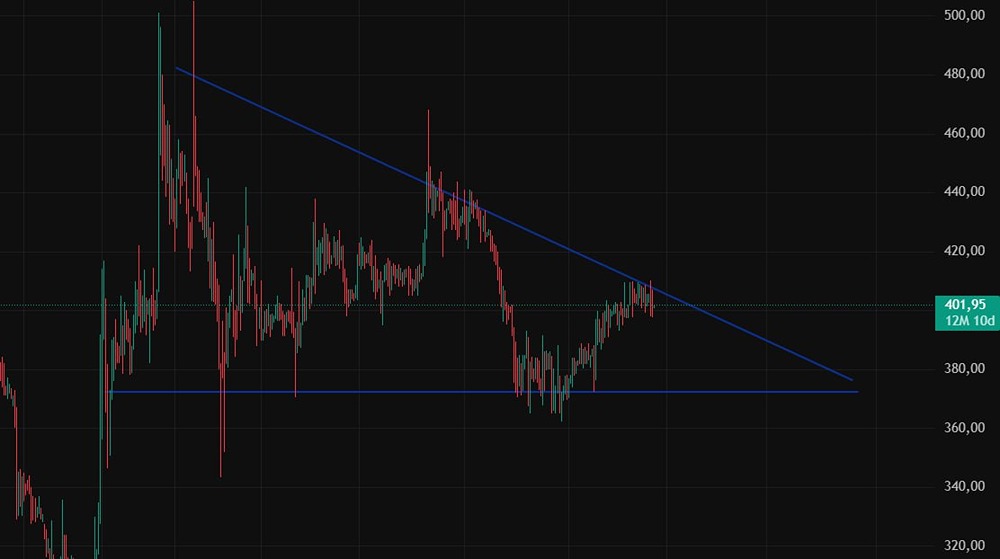

Мнение: Freedom Finance Global "ПРОМОМЕД" укрепляет свои позиции лидера «Промомед» представил сильные операционные результаты за девять месяцев 2025 года. Выручка компании выросла на 78% и достигла 19 миллиардов рублей, согласно управленческой отчетности. Этот показатель в шесть раз превышает рост всего фармацевтического рынка, который, по данным IQVIA, составил 12,6%. Стратегия переориентации портфеля на эндокринологию и онкологию оказалась успешной. Доля этих направлений в выручке достигла 75%, что значительно выше 53% годом ранее. Компания подтвердила годовой прогноз роста выручки на 75% при EBITDA-марже около 40%. Ключевым драйвером роста стал сегмент эндокринологии. Выручка в этом направлении увеличилась в 2,6 раза и составила 8 миллиардов рублей. Основной вклад внесли новые препараты для лечения ожирения и сахарного диабета второго типа. «Велгия» вошла в топ-10 самых быстрорастущих продуктов в розничном сегменте, а «Тирзетта» стала прямым конкурентом препарата Mounjaro на российском рынке. Рост рынка препаратов от диабета и ожирения составил 99%, что указывает на сохранение высокой динамики в четвертом квартале. В онкологическом сегменте результаты также превзошли ожидания. Выручка увеличилась на 132% и достигла 5,9 миллиарда рублей, несмотря на временное снижение государственных закупок в этом сегменте. Запуск препарата «Апалутамид» по цене почти на 40% ниже импортных аналогов стал важным фактором увеличения спроса. Продажи «Кабозантиниба» и других базовых препаратов сохранили положительную динамику даже в условиях нестабильности рынка. В сегменте прочих препаратов рост был минимальным — всего 1%, однако здесь произошли важные события. На рынок были выведены четыре новых продукта, включая «Амбервин Пульмо» для лечения воспаления легких и «Мигрениум Нео». Эти препараты относятся к массовым сегментам спроса. Начало продаж ожидается в четвертом квартале, и эти результаты будут учтены в годовых показателях 2026 года. Компания продолжила расширять свою научно-исследовательскую базу. Были получены 21 новое регистрационное удостоверение и 18 патентов. Число сотрудников в исследованиях увеличилось до 541 человека, что больше, чем год назад (446 человек). Это поддерживает долгосрочную стратегию развития портфеля компании. С учетом динамики за девять месяцев, годовой прогноз выглядит достижимым. Выручка может приблизиться к 25–26 миллиардам рублей, а показатель EBITDA — превысить 10 миллиардов рублей при рентабельности около 40%. Оценка по мультипликатору EV/EBITDA может опуститься до уровня 8–9 по итогам года, что сопоставимо с верхней границей диапазона для российских инновационных фармкомпаний. Инвестиционная привлекательность компании усиливается благодаря быстрому росту высокомаржинальных направлений и расширению портфеля массовых препаратов. В 2026 году компания получит эффект от вывода новых продуктов, включая инновационные решения в эндокринологии, онкологии и ветеринарии. Увеличение доли рынка в ключевых сегментах создаст дополнительный потенциал для роста выручки, особенно учитывая рост спроса на препараты для лечения ожирения. По моим оценкам, выручка в 2026 году может вырасти еще на 25–30% при сохранении маржинальности выше 35%. Текущая цена акции в 382,6 рубля уже отражает часть позитивных ожиданий, но потенциал переоценки остается. При сценарии ускоренного роста в сегменте эндокринологии и годовой EBITDA выше 10 миллиардов рублей, справедливая стоимость акций через 12 месяцев может составить 500–540 рублей. Однако, учитывая, что акции никогда не торговались выше 500 рублей, с точки зрения технического анализа лучше зафиксировать прибыль немного ниже этой отметки. Основные риски связаны с конкуренцией в сегменте препаратов для лечения ожирения, регулированием цен в онкологии и возможными колебаниями госзакупок. Тем не менее, сильная динамика спроса и скорость вывода новых продуктов компенсируют эти факторы. Промежуточные результаты подтверждают устойчивость стратегии компании. Смещение акцента на высокоемкие сегменты, расширение научно-исследовательской базы и вывод уникальных препаратов создают основу для роста стоимости бизнеса и укрепления позиций компании к 2026 году. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/promomed_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11