![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Что ждет инвесторов акций Промомед в ближайшие годы?

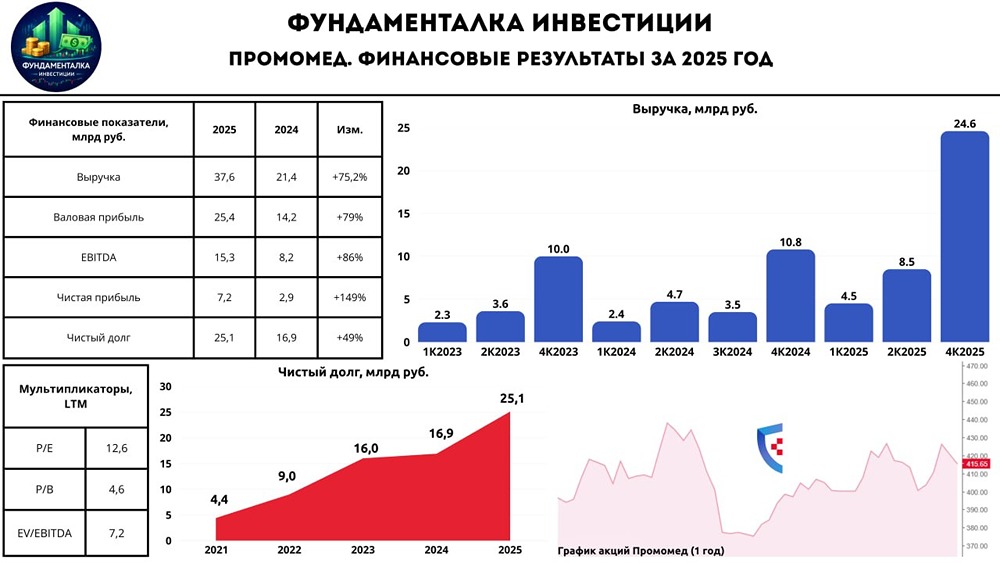

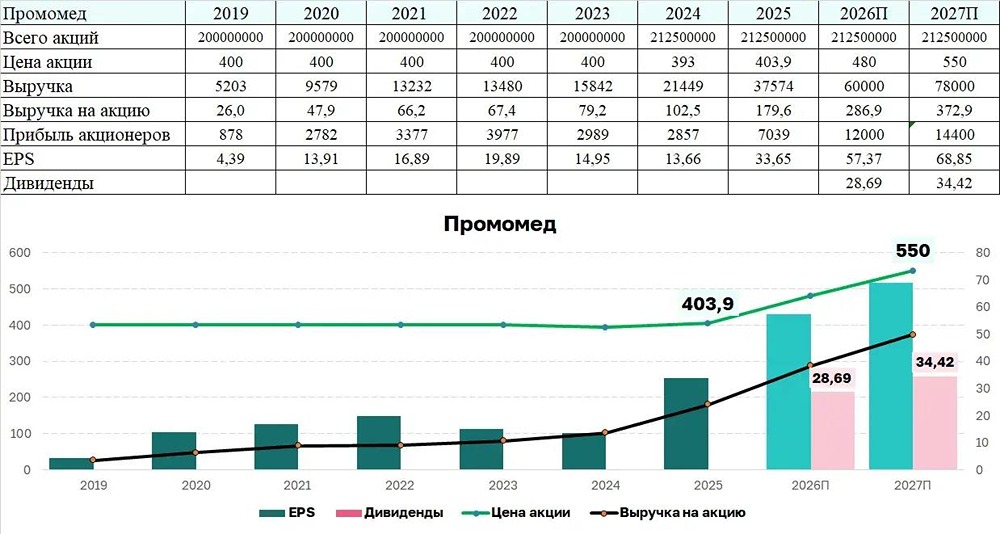

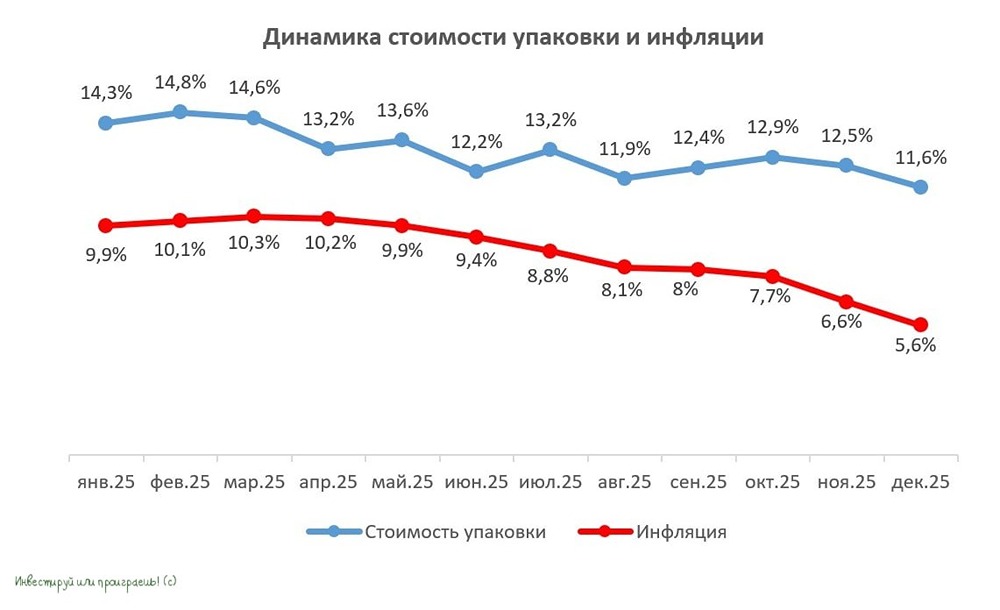

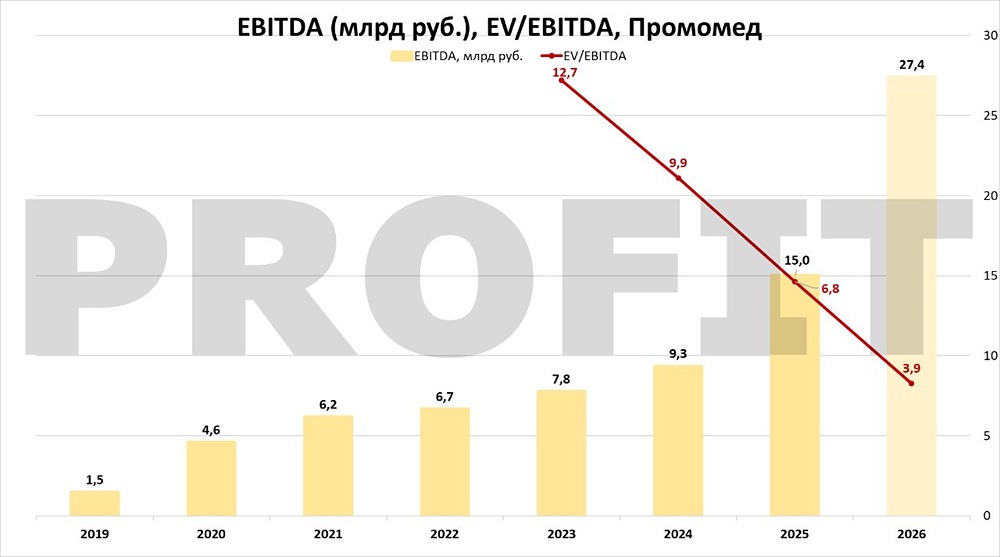

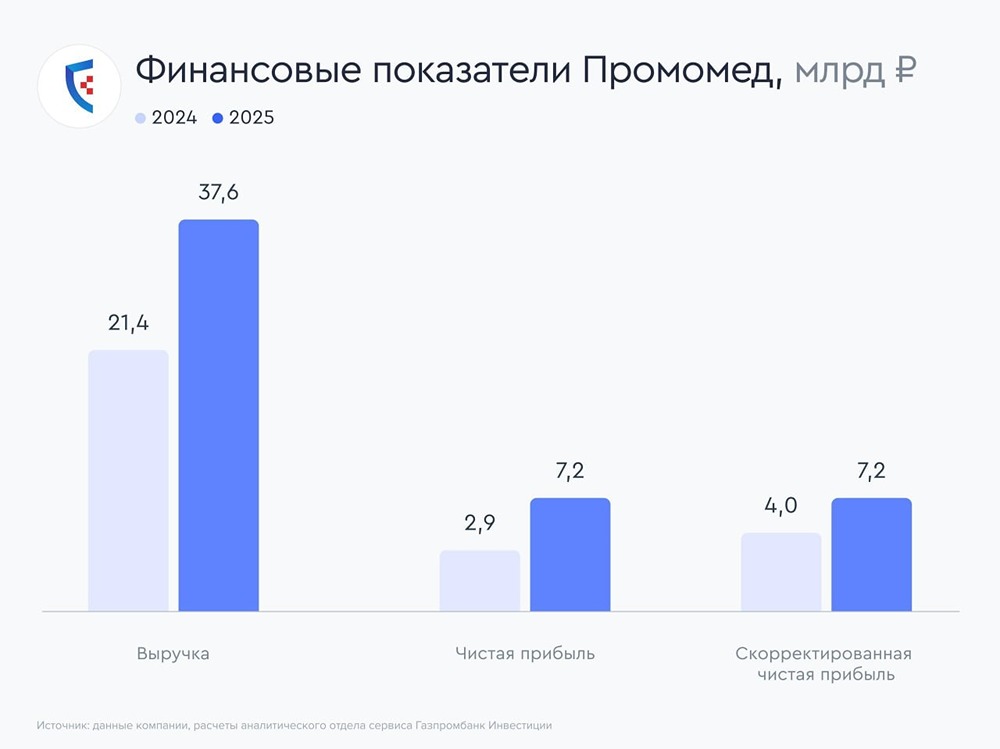

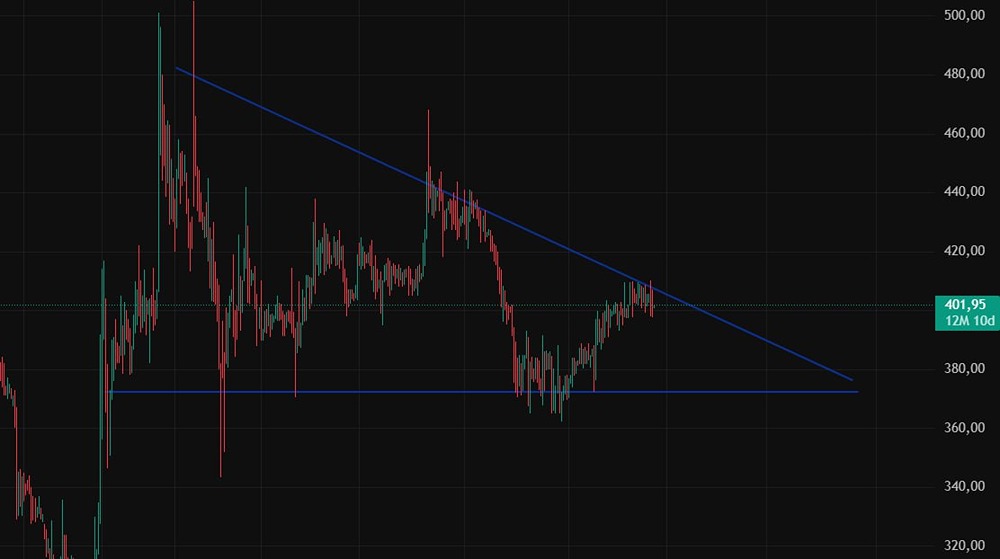

Сможет ли Промомед удержать рост? 🔹 Российская фармацевтика переживает настоящий бум. В этом контексте особенно интересно изучить свежие операционные результаты компании Промомед за первую половину 2025 года. 🔹 За шесть месяцев выручка компании выросла на 82% до 13 млрд рублей. Особенно выделяются продажи препаратов для лечения эндокринных и онкологических заболеваний, которые демонстрируют многократный рост. Летом 2024 года, выходя на IPO, менеджмент Промомеда акцентировал внимание инвесторов на этих продуктах, подчеркнув их потенциал как долгосрочного драйвера роста. И руководство не обмануло ожидания, что особенно ценно, учитывая, что многие другие IPO-эмитенты прошлого года не смогли реализовать свои амбициозные планы. 🔹 Фармацевтический рынок вырос на 14,9% в отчётном периоде, опережая инфляцию, которая замедляется во второй половине года. Темпы роста фармсектора могут снизиться, но Промомед уже опережает средние показатели отрасли. 🔹 В первом полугодии компания зарегистрировала 15 новых препаратов и 12 патентов, что создаёт основу для расширения продуктового портфеля. Но вывод новых продуктов требует значительных инвестиций, что может снизить скорректированную чистую прибыль — базовый показатель для расчёта дивидендов. 🔹 Инвесторам, ожидающим рекордных дивидендов, стоит учесть, что дивидендная политика Промомеда привязана не только к долговой нагрузке, но и к капитальным вложениям. Руководство компании не исключает выплату дивидендов в 2026 году, учитывая хорошие параметры роста и интересную доходность. 🔹 В июле Промомед вывел на рынок Апалутамид-Промомед — препарат для лечения рака предстательной железы. Это заболевание остаётся острой проблемой для мужчин. Новый препарат на 40% дешевле зарубежных аналогов, что открывает перспективы для успешной работы на фоне импортозамещения. 🔹 Годовая финансовая отчётность Промомеда будет представлена 28 августа 2025 года. Руководство подтверждает прогноз на 2025 год: рост выручки на 75% при рентабельности EBITDA на уровне 40%. Шансы на выполнение этих ориентиров высоки, учитывая ориентацию компании на расширение портфеля высокомаржинальных препаратов. 🔹 По мультипликаторам акции Промомеда (#PRMD) выглядят дорого (прогнозный EV/EBITDA на 2025 год — 8,8х). Однако при таких темпах роста это неудивительно. Для меня акции компании интересны при цене 400+ рублей, а лучше ниже, в расчёте на вывод новых препаратов и поддержание высоких темпов роста. Пока я не спешу инвестировать, учитывая, что до исторических максимумов осталось всего 12-13%. Любите своё дело, выбирайте лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон