![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Акции Промомед – свежий взгляд на компанию

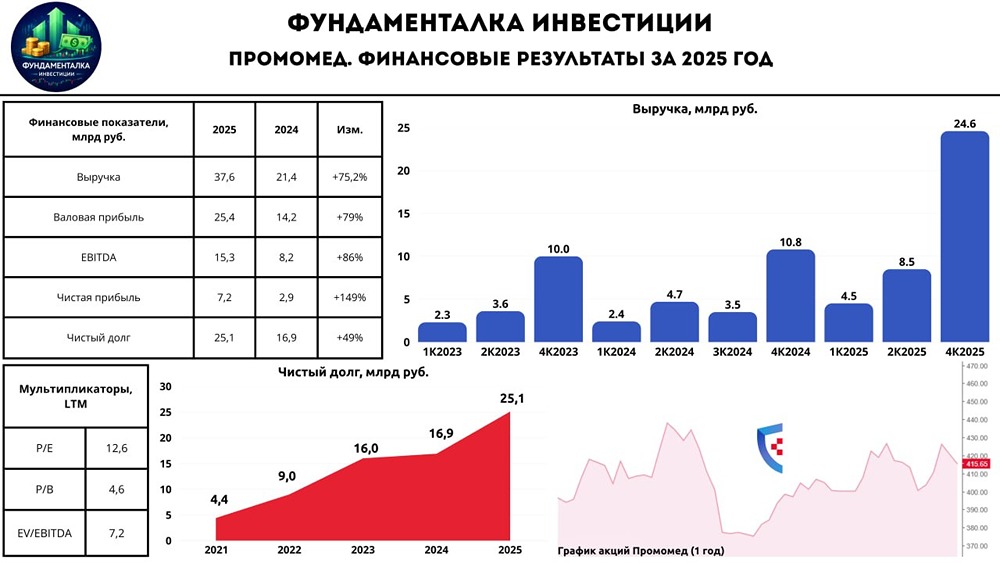

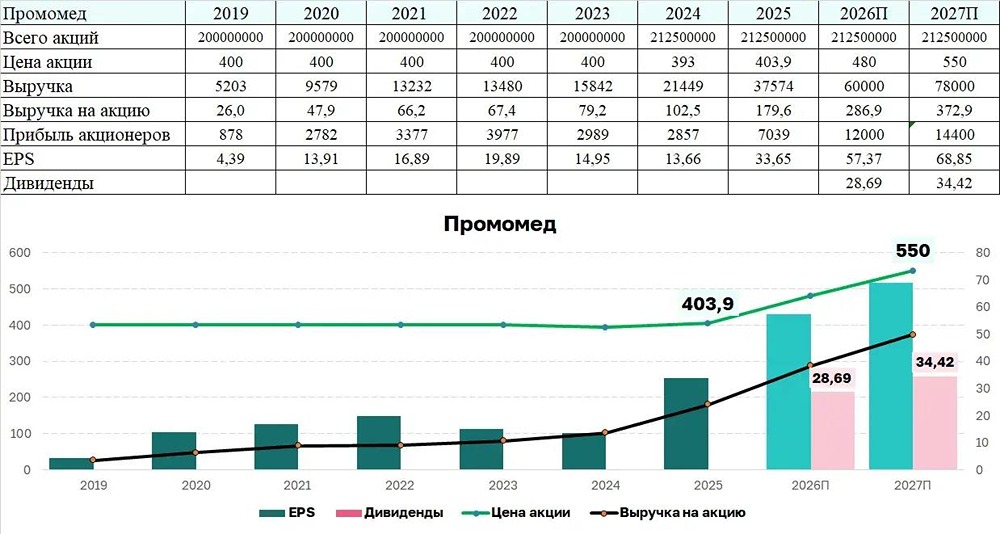

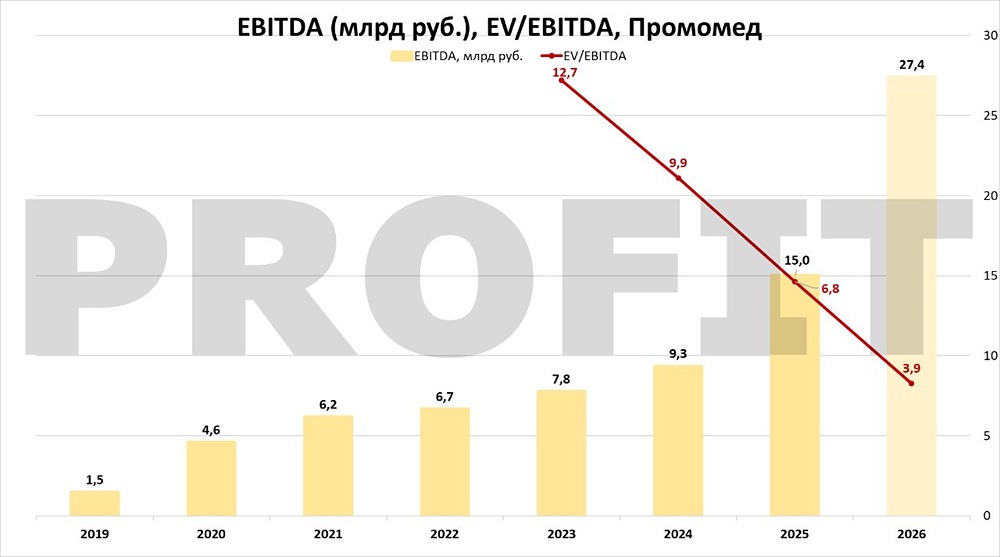

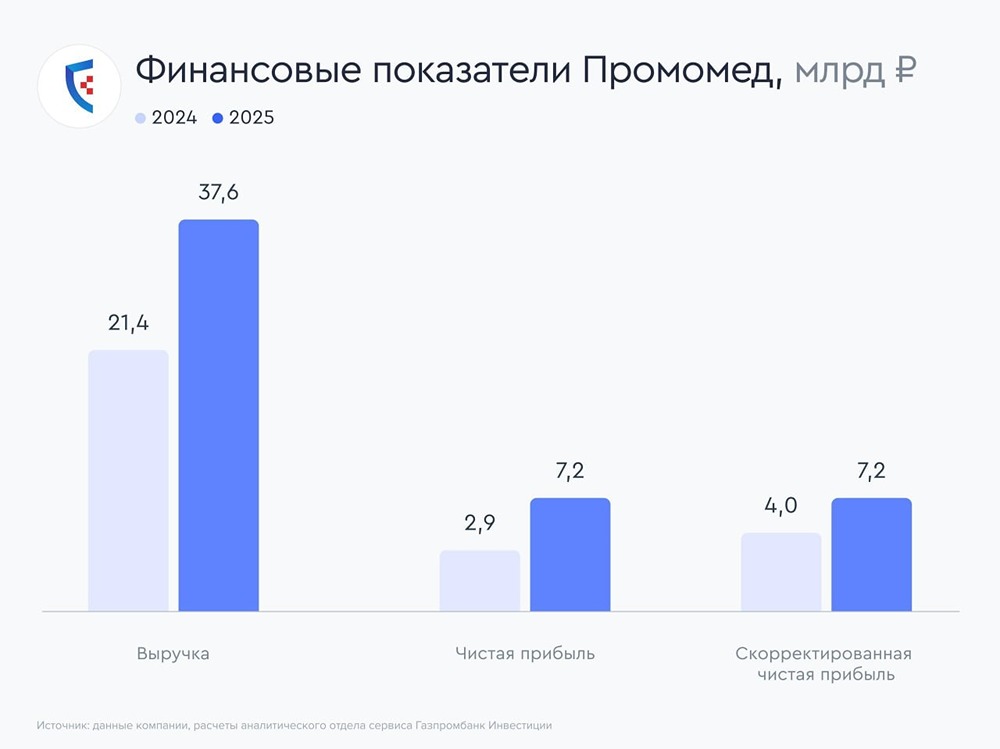

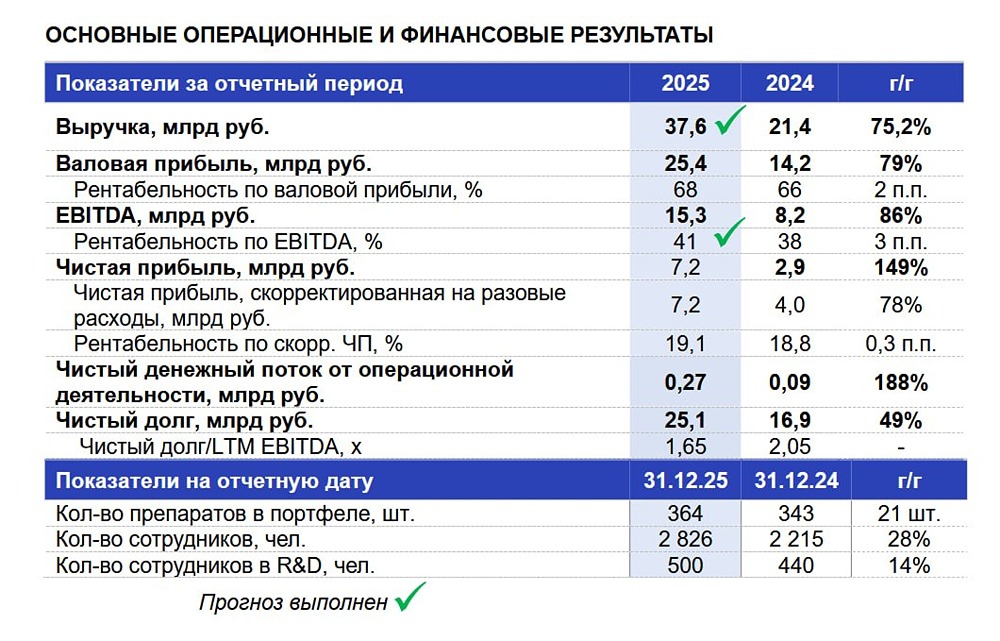

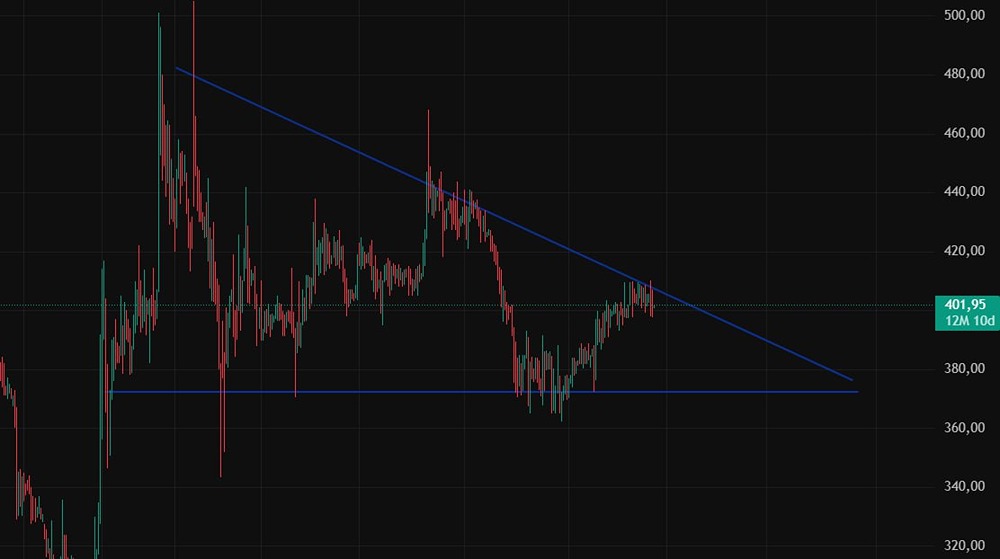

Результаты 2024 года: ▫️Выручка: 21,4 млрд (+35,4%) ▫️EBITDA: 8,2 млрд (+22,8%) ▫️Прибыль: 2,9 млрд (-3,1%) На IPO нам обещали рост выручки не менее +35% и сохранение рентабельности EBITDA ближе к 40%. ✅ Все показатели почти достигли целевых значений, что по нынешним меркам является большим успехом. Формально EBITDA чуть не дотянула до плана, и основной минус принесли маркетинговые расходы, что вполне ожидаемо. Однако разница незначительна, и придираться тут особо не стоит. ОДП формально нулевой, но это связано с увеличением кредиторской задолженности. По сути, показатель все еще отрицательный. Промомед продолжает планово наращивать капитальные затраты, что могло бы осложнить ситуацию, если бы не средства от IPO, которые стабилизировали баланс. ▫️Общий долг: 20,5 млрд (+26,2%) ▫️Финансовые расходы: 2,4 млрд (х2,15) ▫️ЧД/EBITDA: 2,1х Сокращения общего долга не произошло, но за счет привлеченных средств нагрузка осталась приемлемой. Это лучше, чем у большинства конкурентов. 🔮 В 2025 году компания планирует вывести на рынок несколько новых препаратов (основные запуски придутся на 2025-2026 годы). Ожидается рост выручки на 75% при сохранении рентабельности. Это должно улучшить показатели обслуживания долга. Пока с новыми препаратами есть сложности, но компания не отклонялась от финансовых прогнозов ни в 2020-х годах, ни в 2024-м. 📊 Акции компании выглядели бы привлекательно, если бы не высокая цена. P/E около 31, EV/EBITDA около 13 – фармацевтический сектор всегда торгуется дороже среднего. Это работает, пока компания растет и выполняет прогнозы. ⚠️ Однако есть риск не попасть в прогнозы по непредсказуемым причинам, таким как регуляторные проблемы или задержки в регистрации препаратов. Это может сильно ударить по компании. Сейчас не лучшее время для таких рисков, поэтому я не рассматриваю эту возможность. Также существует вероятность допэмиссии акций, что хорошо для компании, но не для акционеров. ✅ В плане кредитоспособности дела лучше. Основной фактор – небольшой масштаб бизнеса и доля рынка. Если компания выполнит планы, она улучшит свой рейтинг. Если нет, у нее есть запас прочности для сохранения A-грейда, и допэмиссия может стать дополнительным плюсом. Это спокойная ситуация, и акции могут быть интересны для холда, но не на первичном рынке. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Мозг Ящер Инвест

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.