![Аватар сообщества ПРОМОМЕД: АНАЛИЗ [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Какая справедливая цена акций «Промомед»? Стоит ли начать покупать акции «Промомед»? Форум акций «Промомед»

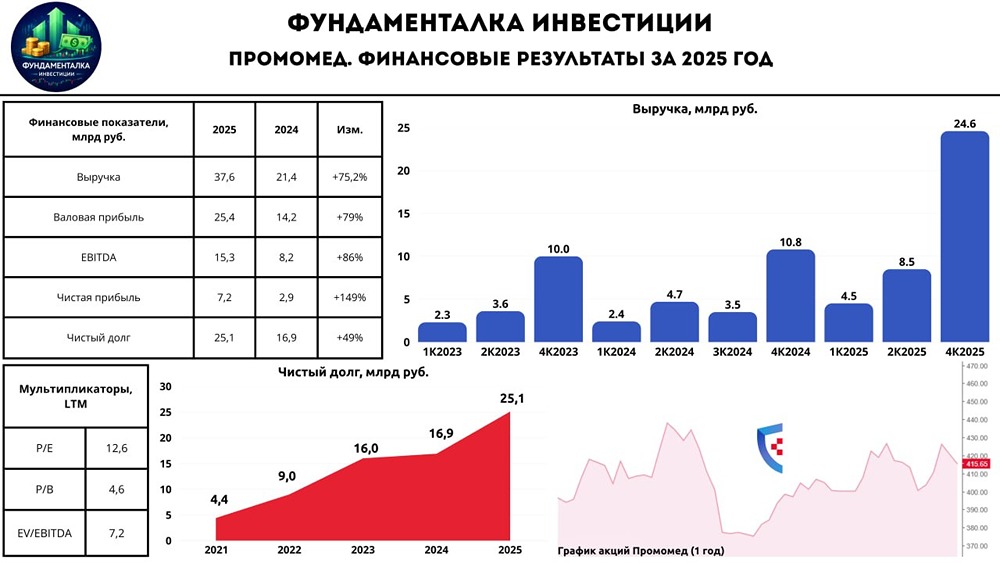

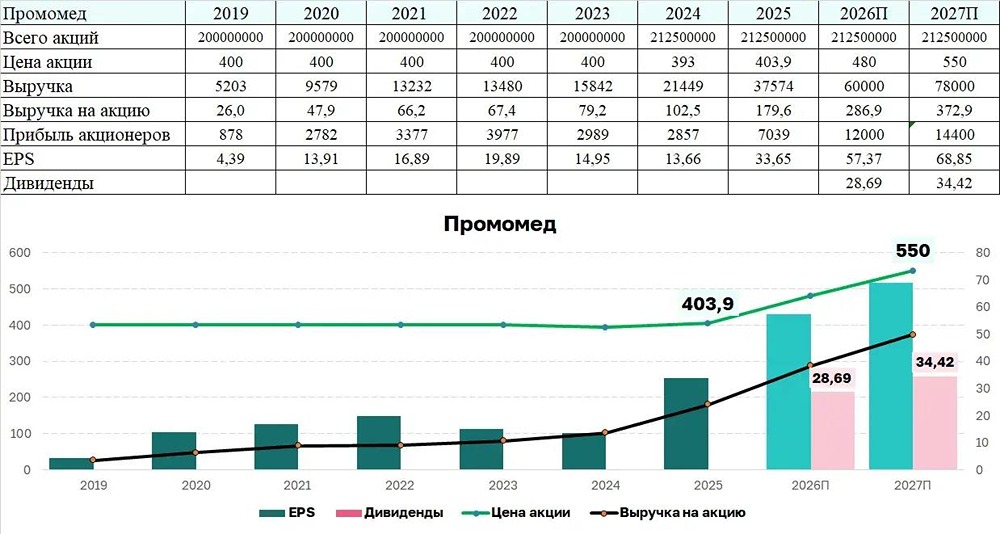

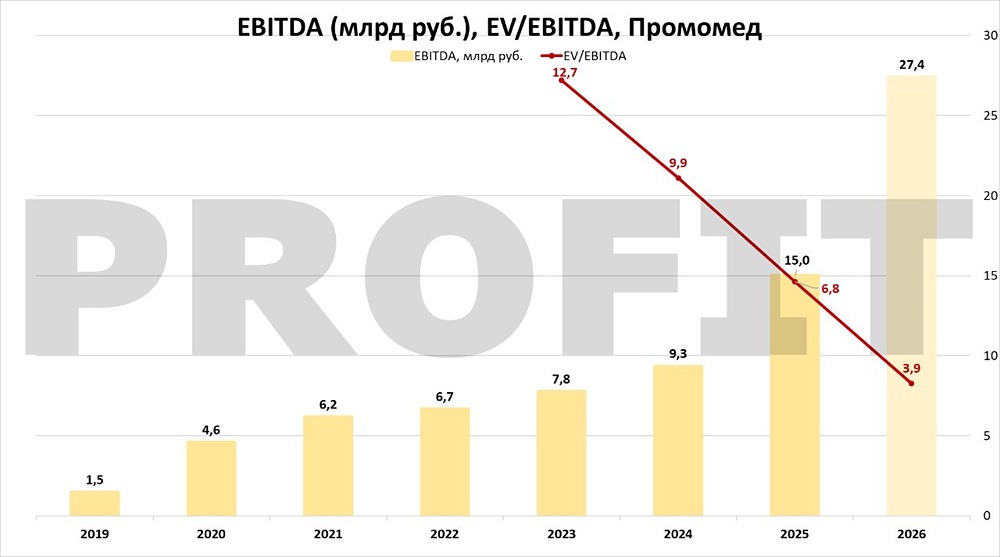

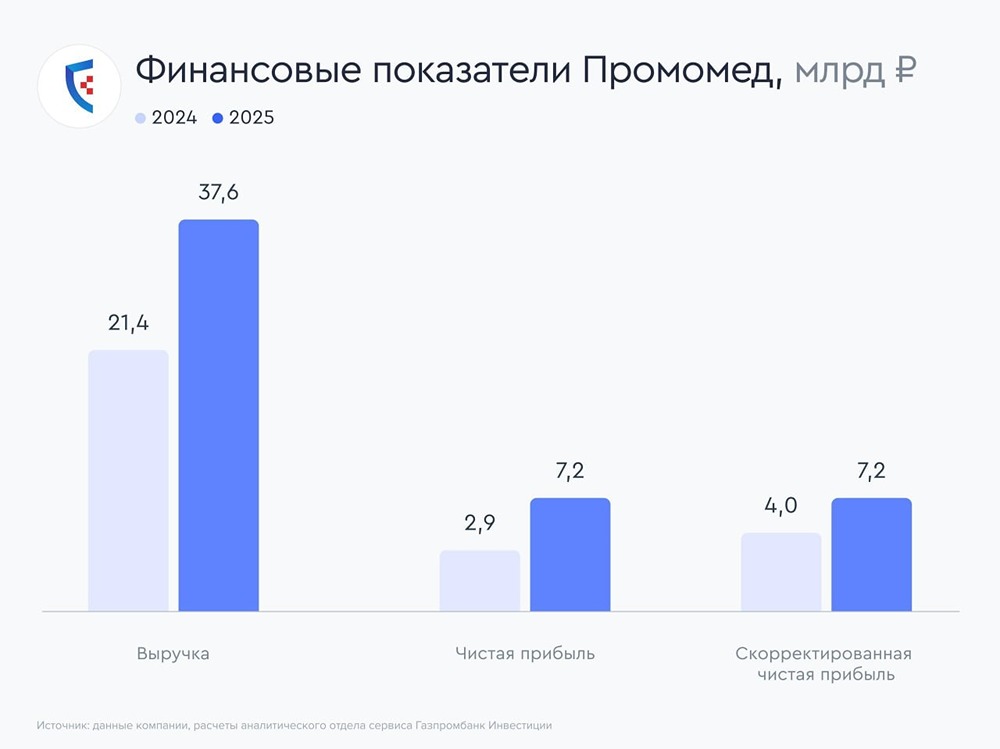

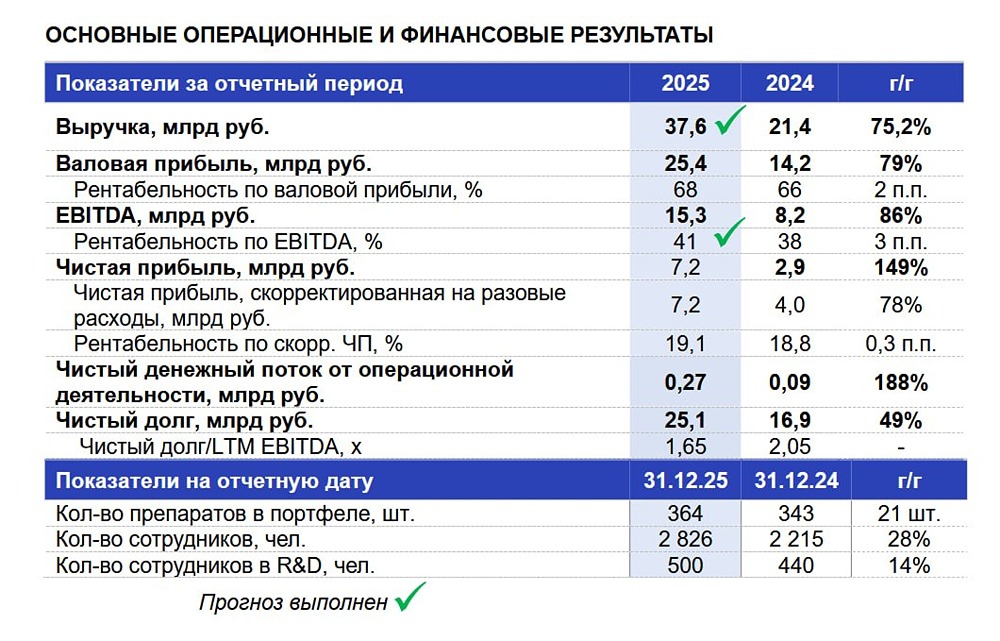

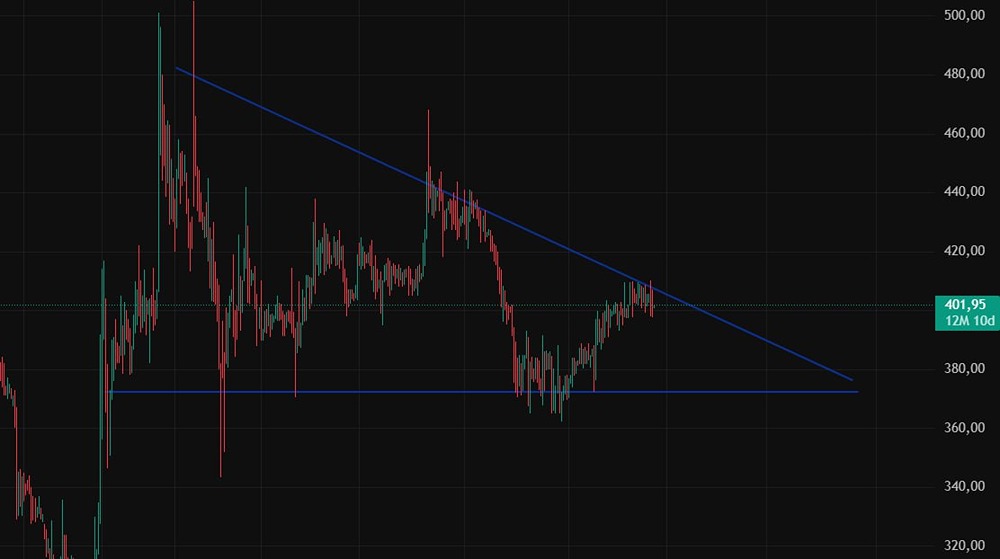

Промомед (PRMD) | Насколько интересна сейчас компания? ▫️ Капитализация: 89,6 млрд ₽ / 422₽ за акцию ▫️ Выручка 2024: 21,5 млрд ₽ (+35,4% г/г) ▫️ EBITDA 2024: 8,2 млрд ₽ (+31% г/г) ▫️ Чистая прибыль 2024: 2,9 млрд ₽ (-4,4% г/г) ▫️ скор. ЧП 2024: 3,4 млрд ₽ (+1,2% г/г) ▫️ скор. P/E: 26,1 ▫️ fwd дивиденд за 2024: 0% 👉 Отдельно результаты за 2П2024г: ▫️Выручка: 14,3 млрд ₽ (+43,1% г/г) ▫️скор. EBITDA: 5,9 млрд ₽ (+24% г/г) ▫️скор. ЧП: 3,2 млрд ₽ (+14,5% г/г) ✅ В 4кв2024г Промомед выпустил на рынок один из флагманских препаратов по лечению ожирения Велгия, в 2025м году это начнет отражаться на выручке. Кроме того, в планах компании вывести целый пайплайн из 8 препаратов в ближайшие 2 года (эндокринология, онкология и прочее). 👆 В 2025 году менеджмент прогнозирует рост выручки на 75% г/г при сохранении уровня рентабельности по EBITDA в более 40% и в 20% на уровне скорректированной чистой прибыли. Если прогноз реализуется fwd P/E 2025 = 11,9. В свои цели на 2024г компания полностью уложилась, новый таргет выглядит реалистичным. ❗️ Промомед практически полностью перестал получать прямые субсидии от государства и льготные займы (все новые кредиты приближены к рыночным ставкам). Плюс к этому, в отличии от ЕМС или Мать и Дитя, компания попадает под стандартную ставку налога на прибыль в 25% начиная с 2025г. ❌ Бизнес всё ещё находится на стадии активных инвестиций в развитие, все доступные средства компания вкладывает в расширение производства и R&D. В итоге, за 2024г компания получила убыток на уровне FCF больше 4 млрд рублей, что чуть лучше результатов 2023г. ❌ Средства привлеченные в рамках IPO позволили профинансировать часть проектов, но остаются высокие уровни долговой нагрузки. На конец 2024г чистый долг составил 16,9 млрд рублей при ND / EBITDA = 2,1. В 2025г менеджмент рассчитывает сохранить ND / EBITDA ниже 2,5. Еще 2-3 месяца высоких ставок и прогноз по прибыли можно будет пересматривать в меньшую сторону. Вполне возможно, учитывая ситуацию, что компания сейчас готовится к новому раунду привлечения средств. Вывод: Бизнес отличный: высокая рентабельность, защитный сектор и быстрорастущие рынки по ключевым препаратам. Нюансы заключаются в оценке, долгах и реализации планов. Даже если амбициозные планы роста реализуются, то текущие мультипликаторы не выглядят привлекательными, особенно, если фактические результаты будут хуже (мы уже видели похожую ситуацию в IT секторе РФ). На зарубежных рынках, компании Novo Nordisk и Eli Lilly (Промомед часто на них ссылается в своих презентациях) не смогли реализовать поставленные таргеты, у первой акции сразу сдулись. 📊 Если всё пойдет по позитивному сценарию, то текущую оценку можно считать справедливой, но дисконта явно нет, особенно при безрисковой доходности больше 20%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ