Raptor Capital

ЧАСТНЫЙ БЛОГ

Какие компании остаются лидерами в нефтегазовом секторе на Мосбирже?

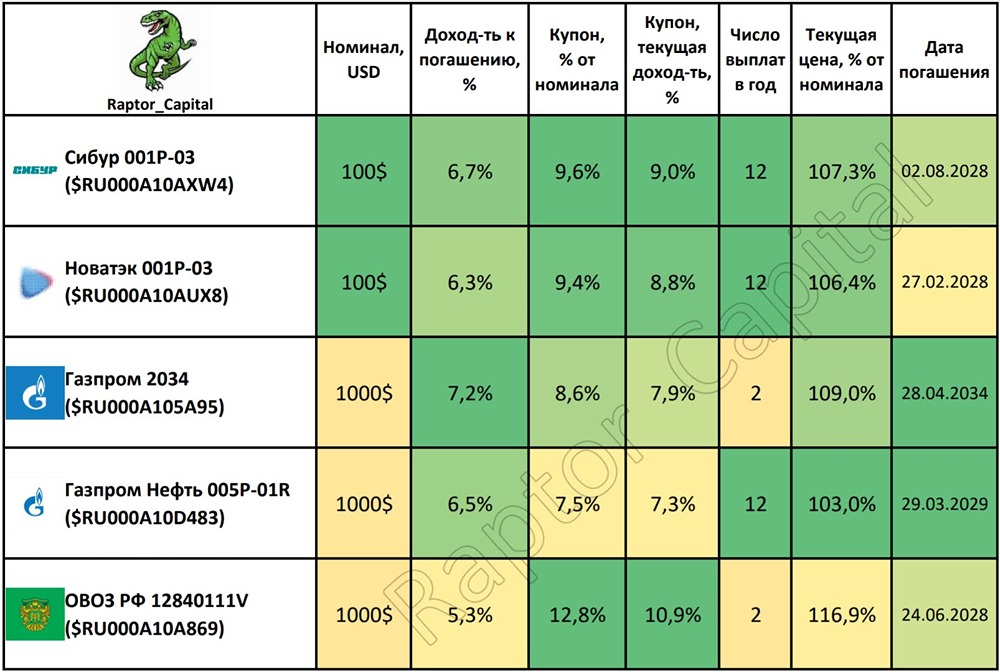

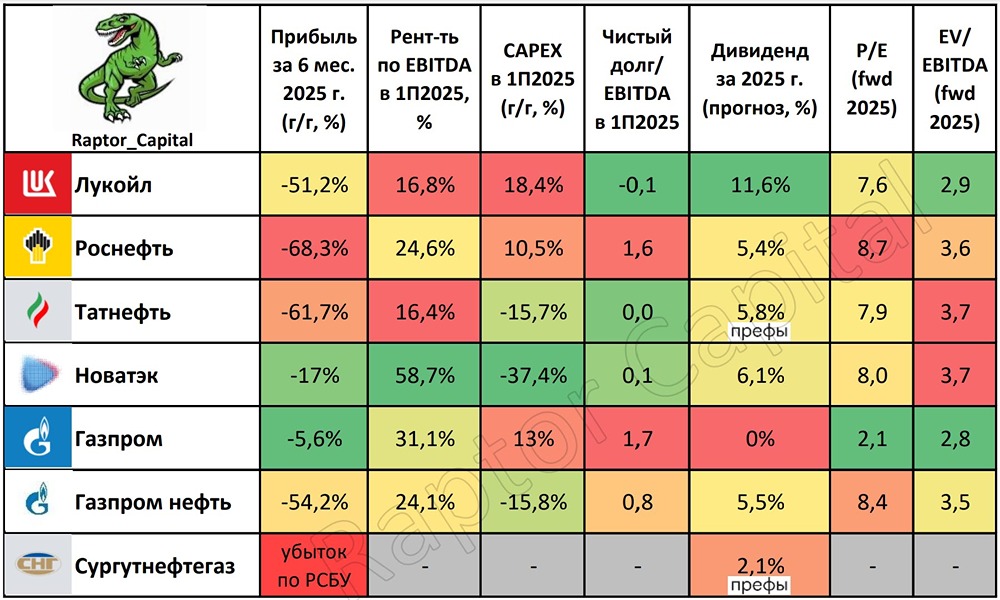

⛽ Нефтегазовый сектор – Подробный обзор 1 полугодия 📌 Продолжаем обзор секторов компаний Мосбиржи, и следующий в очереди нефтегазовый сектор. Напомню, ранее я делал обзоры банковского сектора, золотодобытчиков, металлургов, ритейлеров и застройщиков. ❓ СИТУАЦИЯ В СЕКТОРЕ: • В 1 полугодии 2025 года нефтегазовый сектор столкнулся сразу с двумя большими проблемами – дешёвая нефть и крепкий рубль. Рубль укреплялся до 78 рублей за 1 доллар США, а средняя цена нефти Urals упала в рублях на 21% по сравнению с 1 полугодием 2024 года. Закономерный итог – нефтегазовые компании не смогли порадовать инвесторов своими отчётами. 1️⃣ ПРИБЫЛЬ В 1П2025 г.: • Прибыль всех компаний из сектора снизилась, меньше всего пострадали Газпром (–5,6% год к году) и Новатэк (–17%). У других компаний прибыли упала в 2-3 раза – Лукойл (–51,2%), Газпромнефть (–54,2%), Татнефть (–61,7%), Роснефть (–68,3%). • Сразу отмечу, что Башнефть в обзор не попала, так как она единственная не опубликовала отчёт за 1 полугодие. Сургутнефтегаз поделился лишь одним показателем по РСБУ – чистый убыток в 452,7 млрд рублей (годом ранее прибыль в 139,9 млрд рублей). 2️⃣ РЕНТАБЕЛЬНОСТЬ ПО EBITDA: • Специфика и маржинальность бизнеса у всех компаний различается, но выделю стабильно высокую рентабельность Новатэка (58,7%) и самый низкий за последние 10 лет показатель у Татнефти (16,4%). 3️⃣ КАПИТАЛЬНЫЕ ЗАТРАТЫ: • Самый большой прирост CAPEX у Лукойла (+18,4%), в то время как сэкономить на кап. затратах решили Новатэк (–37,4%), Газпром нефть (–15,8%) и Татнефть (–15,7%). 4️⃣ ДОЛГОВАЯ НАГРУЗКА: • Отрицательный чистый долг остался лишь у Лукойла (чистый долг/EBITDA = –0,1x), хотя на конец 2024 года показатель был –0,5x. Кубышка Сургутнефтегаза в ≈5,5 трлн рублей уже давно не подтверждалась документально. • Чистый долг Татнефти больше не отрицательный (0,02x), у Новатэка комфортные 0,1x, а Газпромнефть увеличила нагрузку до 0,8x. Самая большая долговая нагрузка по-прежнему у Газпрома (1,7x) и Роснефти (1,6x). 5️⃣ ДИВИДЕНДЫ: • За 2025 год дивидендов нефтяники заплатят мало, Татнефть и Газпромнефть уже снизили payout с 75% до 50% от чистой прибыли. Выделяется лишь Лукойл – благодаря планируемому погашению казначейского пакета могут выплатить суммарно за год около 720 рублей на акцию (див. доходность 11,6%). • Считаю, что Газпром дивиденды решит не выплачивать (отрицательный FCF + будущие кап. затраты), а по префам Сургутнефтегаза заплатят лишь ≈90 копеек (див. доходность 2,1%, при долларе дешевле 90 рублей на конец года). У остальных компаний по текущим ценам ожидаю див. доходность в рамках 5-6%. 6️⃣ ОЦЕНКА РЫНКОМ: • Так как с прибылью проблемы, то оценивать будем по форвардному показателю на 2025 год EV/EBITDA. Самая дешёвая оценка рынком у Газпрома (2,8x) и Лукойла (сейчас 2,9x, а после погашения 76 млн квазиказначейских акций ещё дешевле – 2,6x). Оценка остальных нефтяников в диапазоне 3,5-3,7x. ✏️ ВЫВОДЫ: • В 2026-2027 годах результаты нефтегазовых компаний должны быть заметно лучше (но не обязаны). Почти половина второго полугодия прошла, внешние условия для компаний почти не изменились, поэтому в отчётах за весь 2025 год позитива тоже будет мало. Остаётся лишь продолжать следить за ценами на нефть и курсом рубля. • Сложно выделить очевидного лидера в секторе, но по текущим отчётам ситуация чуть лучше у Лукойла (особенно учитывая выкуп акций и предстоящее погашение пакета) и у Новатэка (но есть санкционные риски). • Я не вижу идей в Газпроме, Газпромнефти и до следующего года в Сургутнефтегазе. Продолжаю держать акции Лукойла и Роснефти (Восток Ойл + политика байбэков), покупку акций Татнефти решил пока отложить, Новатэк готов вернуть в портфель ближе к трёхзначным отметкам. К посту прикрепил собственную таблицу с текущим состоянием нефтегазового сектора. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.