Raptor Capital

ЧАСТНЫЙ БЛОГ

Чёрная металлургия России: комплексный анализ сектора за 1 полугодие 2025

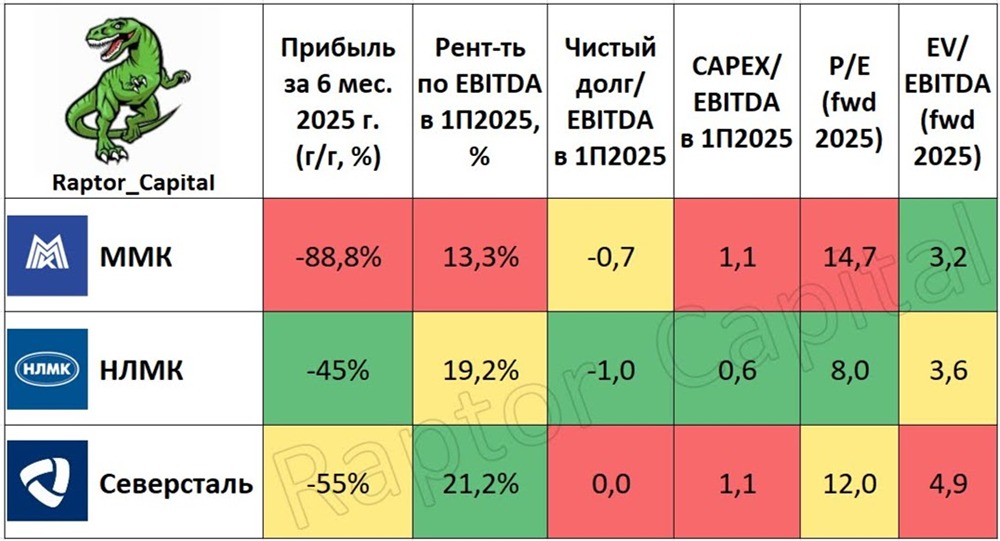

🏭 Чёрная металлургия – Подробный обзор 1 полугодия 📌 Сегодня продолжаем обзор секторов компаний Мосбиржи, и следующий в очереди сектор чёрной металлургии. Напомню, ранее я делал обзоры на банковский сектор и сектор золотодобытчиков. ❓ СИТУАЦИЯ В СЕКТОРЕ: • Все знают про цикличность сектора чёрной металлургии, но возникает вопрос – когда же дно спада будет пройдено, худшее для металлургов уже позади? Опираясь на опыт прошлых лет и риторику руководства компаний, восстановление бурными темпами начнётся после того, как ключевая ставка 10-12% продержится хотя бы полгода – то есть раньше, чем через год, позитивных отчётов ждать не стоит. 1️⃣ ПРИБЫЛЬ В 1П2025 г.: • Вся тройка металлургов по итогам 1 полугодия отчиталась падением прибыли. Меньше всех пострадал НЛМК (–45% год к году), больше чем в 2 раза снизилась прибыль у Северстали (–55%), и хуже всего результат у ММК (–88,8%) – падение прибыли в 9 раз. 2️⃣ РЕНТАБЕЛЬНОСТЬ ПО EBITDA: • С прошлого года рентабельность у всех металлургов уменьшилась на 5% и больше, но расположение между собой осталось прежним. Лучший результат по-прежнему у Северстали (21,2%), чуть ниже рентабельность у НЛМК (19,2%) и рекордно низкий показатель за последние 12 лет у ММК (13,3%). 3️⃣ ДОЛГОВАЯ НАГРУЗКА: • Чистый долг у всех металлургов отрицательный, но у Северстали отрицательный долг лишь символический – есть риск, что скоро он начнёт расти в противоположную сторону. • Более стабильное положение у ММК (чистый долг/EBITDA = –0,7x) и НЛМК (–1,0x). Благодаря своей денежной позиции НЛМК смог заработать на процентах около 10 млрд рублей, что позитивно повлияло на прибыль. 4️⃣ КАПИТАЛЬНЫЕ ЗАТРАТЫ: • ММК и Северсталь активно наращивают капитальные затраты в рамках своих инвестпрограмм. По итогам полугодия у обеих компаний кап. затраты оказались больше EBITDA на 10%, печальный итог – отрицательный свободный денежный поток и отсутствие дивидендов. • CAPEX у НЛМК вырос лишь на 13% и составил менее 60% от EBITDA. Хоть дивидендами НЛМК пока и не спешит делиться, но это единственная компания из сектора со свободным денежным потоком выше нуля. 5️⃣ ОЦЕНКА РЫНКОМ: • Посчитал форвардную оценку 2025 года у металлургов, исходя из того, что второе полугодие будет чуть лучше первого (как минимум, средней ключевой ставки в 20%+ уже не будет). • По прибыли дешевле всех сейчас НЛМК (P/E = 8x), по EBITDA дешевле всех ММК (EV/EBITDA = 3,2x). Дороже конкурентов выглядит Северсталь (P/E = 12x, EV/EBITDA = 4,9x). ✏️ ВЫВОДЫ: • Ключевая ставка по-прежнему высока для строительного сектора (главный потребитель металлопродукции), поэтому неудивительно, что металлурги до сих пор находятся под давлением. В середине 2026 года металлурги должны начать показывать первые позитивные результаты, к 2027 году они имеют все шансы приблизиться к прежним высоким темпам роста. • В течение последнего года я писал о том, что 1 полугодие 2025 года будет для металлургов слабым, и всегда выделял НЛМК. Оба тезиса подтвердились, результаты НЛМК сейчас чуть лучше своих конкурентов. Риск для НЛМК – попасть под санкции, которых до этого почти не было. Если такой сценарий реализуется и цена акций НЛМК снизится до ≈100 рублей за акцию, я однозначно буду увеличивать свою долгосрочную позицию. К посту прикрепил собственную таблицу с текущим состоянием металлургов. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.