![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АКРОН

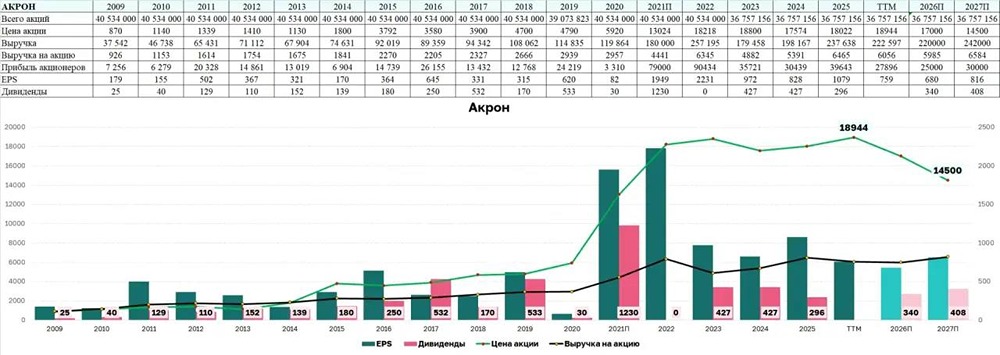

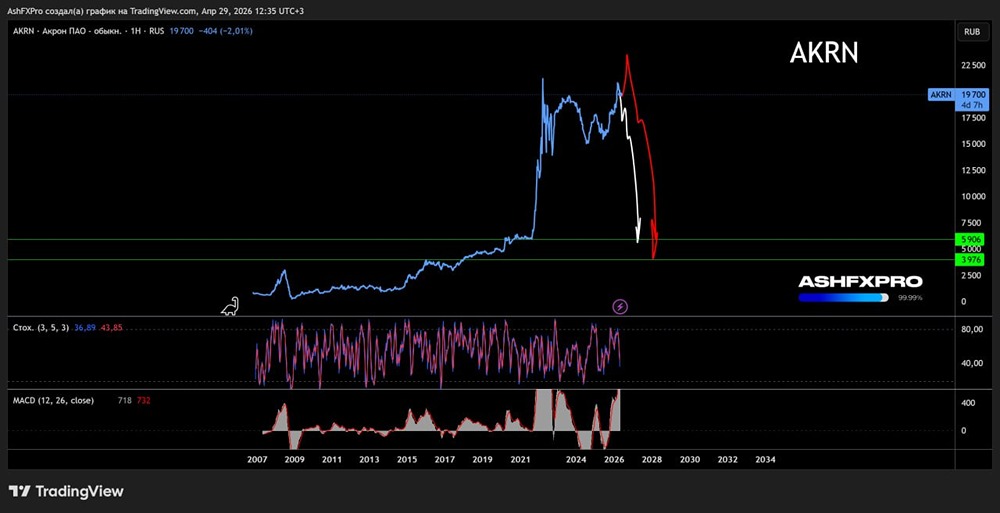

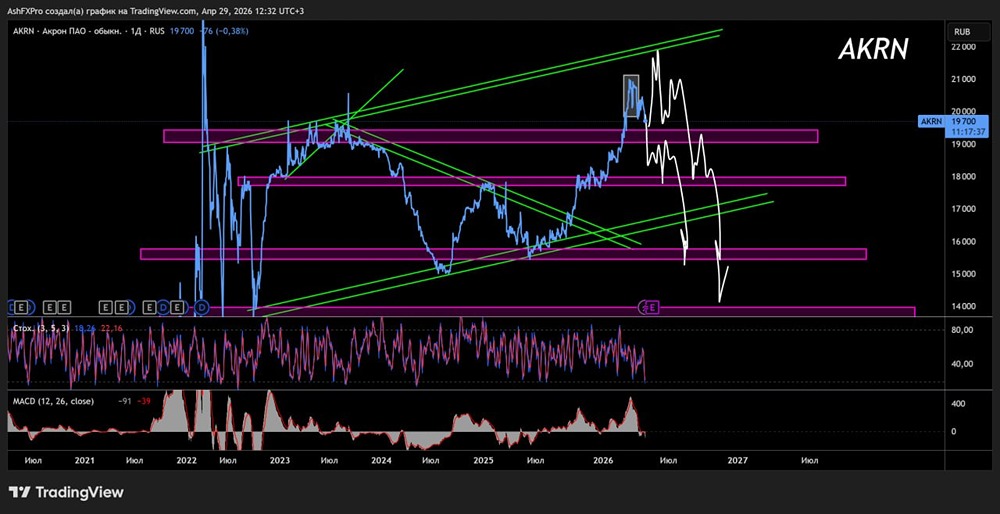

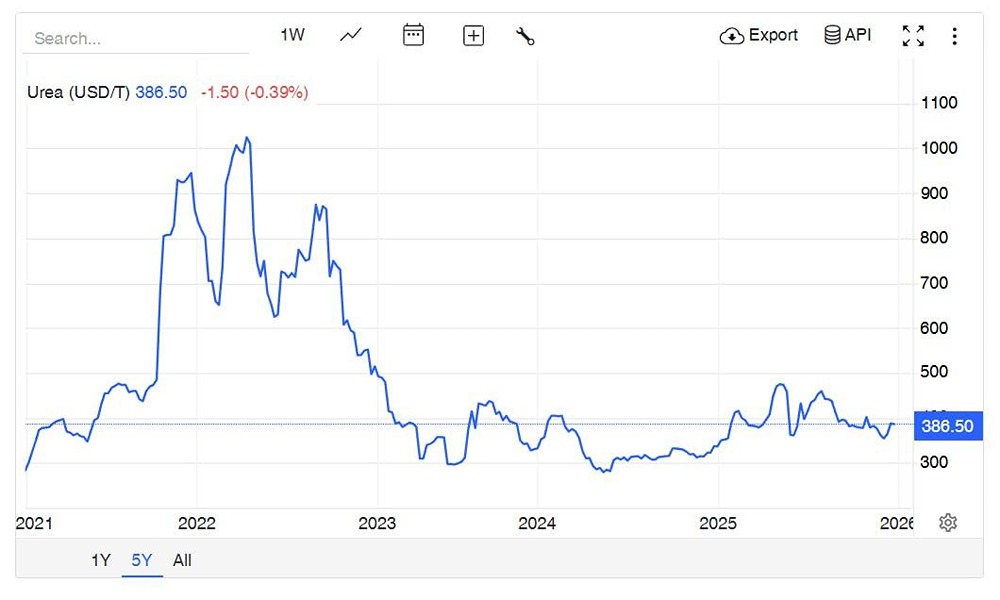

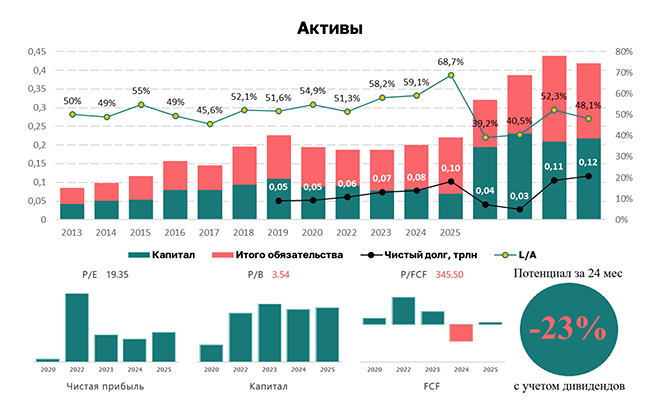

Мнение: ВТБ. «Акрон» опубликовал отчет по МСФО за 4-й квартал и 2023 год. Разбираемся с результатами. В 2023 г. основные финансовые показатели значительно снизились на фоне: — падения экспортных цен на основные виды продукции: карбамид (-46% г/г), аммиачную селитру (-58%) и КАС (-63%); — снижения объема продаж минеральных удобрений (-3% г/г), наибольшее сокращение по КАС (-22%); — выплаты в 2023 г. почти 9 млрд руб. в качестве экспортных пошлин и налога на сверхприбыль. Чистый долг на конец года составил 25 млрд руб., долговая нагрузка осталась невысокой (ND/EBITDA = 0.4x). На балансе компании находится 78 млрд руб. (12% от рыночной капитализации), однако выплата дивидендов приостановлена с 2022 г. Свободный денежный поток сократился в два раза и составил 17 млрд руб. (доходность 2%) на фоне роста капитальных затрат. В ближайшие годы компания будет продолжать реализацию калийного проекта, что потребует около 100 млрд руб. инвестиций в 2024-2028 гг. Осторожно смотрим на акции «Акрона», который является одним из самых дорогих производителей удобрений с EV/EBITDA 24 = 14x. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ