![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АКРОН

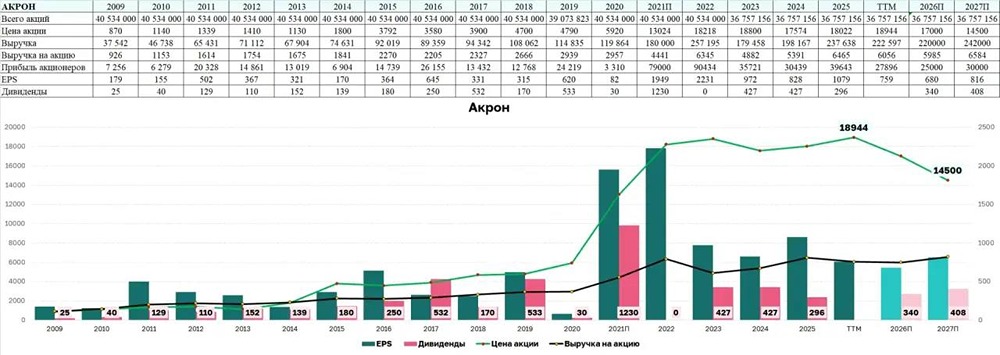

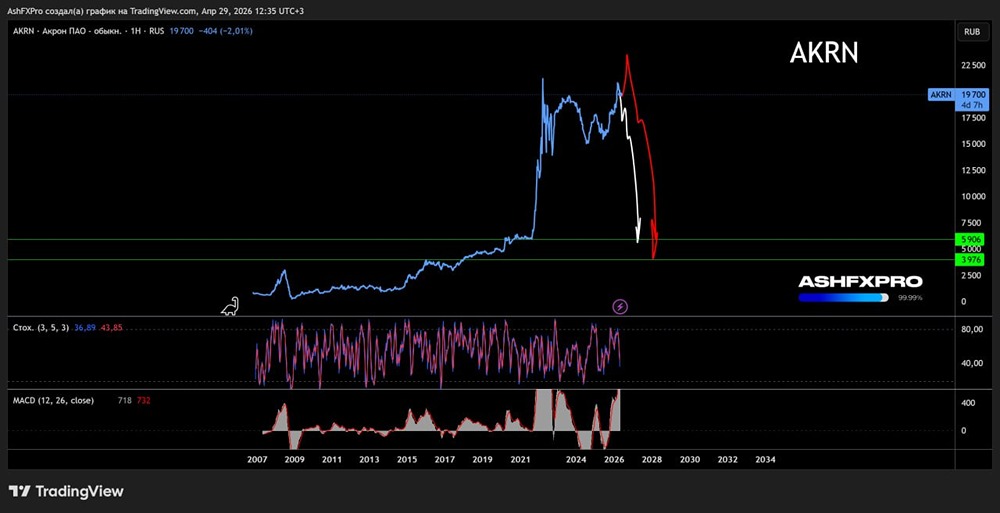

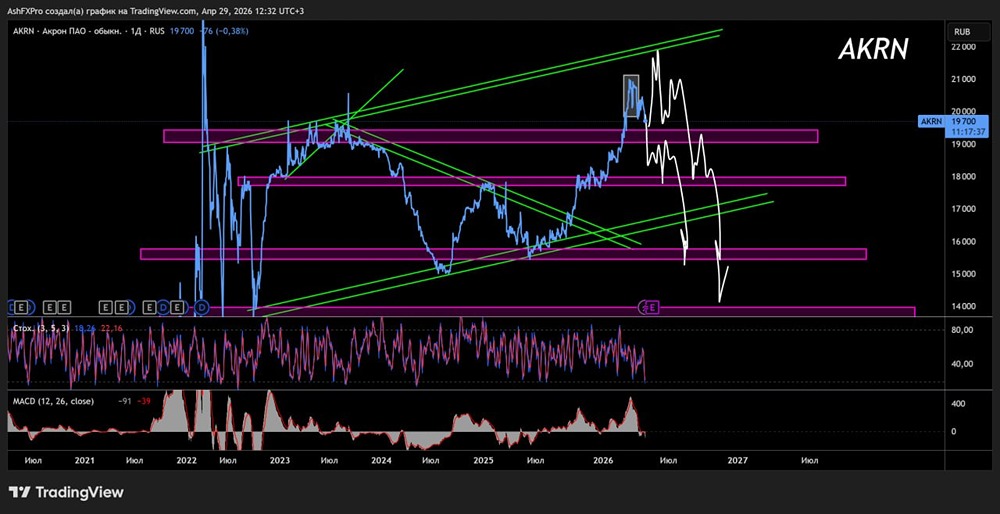

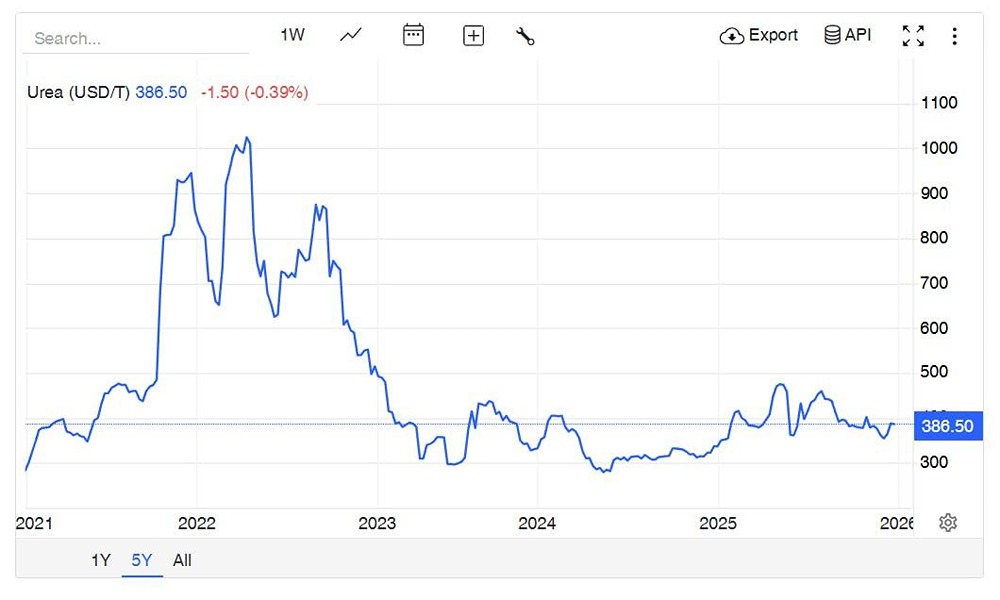

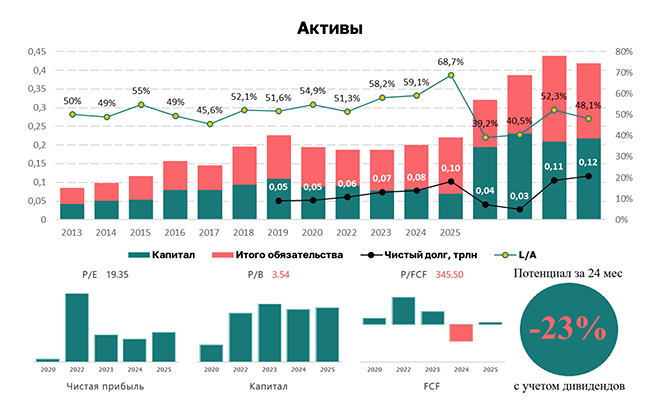

Мнение: Промсвязьбанк. Бумаги Акрона не выглядят интересными для инвестиций. EBITDA «Акрона» в 2023 году сократилась вдвое, до 68,7 млрд рублей, говорится в отчете компании. Уровень рентабельности по EBITDA снизился до 38% с 53% за 2022 год. Выручка упала на 30% г/г и составила 179,5 млрд рублей. Чистая прибыль сократилась в 2,5 раза, до 35,9 млрд рублей. Показатель чистый долг/EBITDA за отчетный период вырос с 0,29х до 0,37х. Результаты «Акрона» оказались ожидаемо слабыми по сравнению с прошлым годом из-за снижения цен на азотные удобрения. Также компания получила значительный убыток по курсовым разницам в 18 млрд руб. против прибыли в 5,3 млрд руб. годом ранее. Несмотря на некоторое улучшение в 4 кв. 2023 г., мы не считаем бумаги «Акрона» интересными для инвестиций в данный момент. Кроме того, мы прогнозируем низкие мировые цены на газ в 2024 г., что может трансформироваться и в снижение цен на азотные удобрения. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ