![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АКРОН

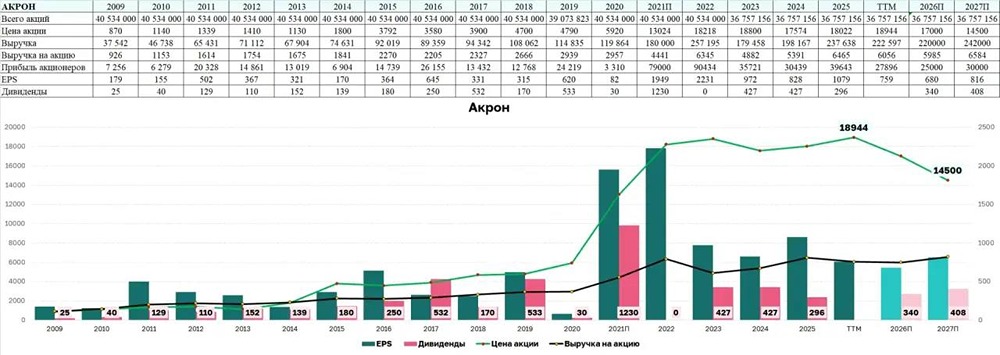

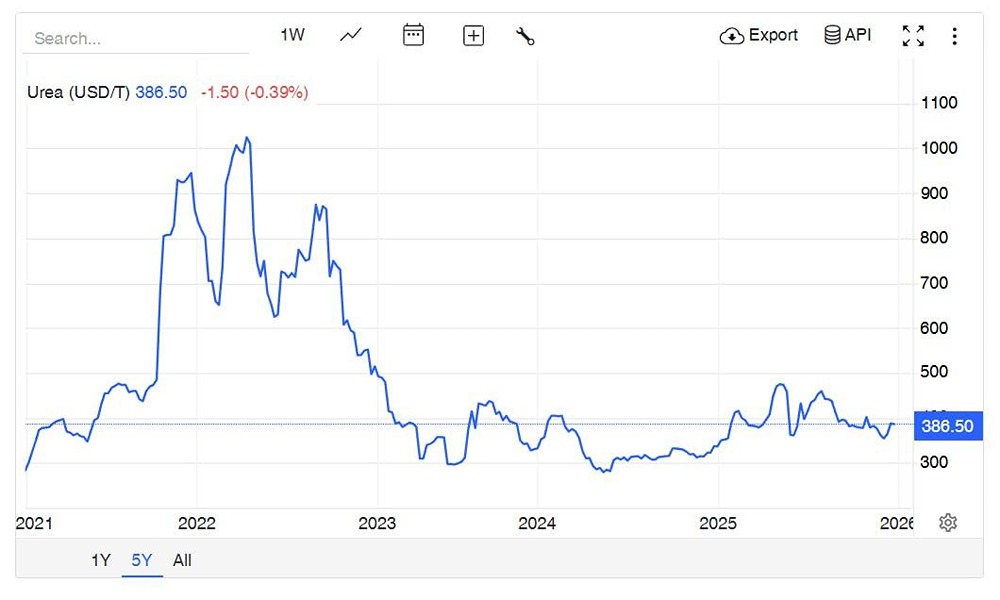

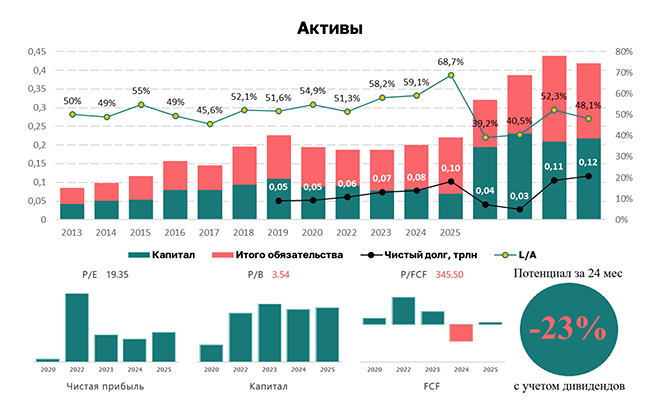

Мнение: СберИнвестиции. Результаты Акрона за 4 квартал по МСФО на уровне ожиданий. Акрон представил финансовые результаты по МСФО за 4К23 и 2023. В 4К23 компания нарастила продажи азотных удобрений, что позволило компенсировать снижение цен и нарастить квартальную выручку на 15% кв./кв. и EBITDA на 12% кв./кв. Выручка, EBITDA и скорректированная чистая прибыль оказались около наших прогнозов (отклонение 3-4%). Приятным сюрпризом стал положительный свободный денежный поток. Улучшения в части расчетов с покупателями и поставщиками помогли сгенерировать 4 млрд руб свободного денежного потока (мы ожидали лишь 0,1 млрд руб.). Поскольку мировые цены на удобрения в 2023 активно снижались, по итогам 2023 года EBITDA и скорректированная чистая прибыль снизились на 50% и 58%, свободный денежный поток— на 51%. Небольшие улучшения квартальных результатов недостаточны для изменения нашего взгляда на более позитивный. Акции Акрона остаются относительно дорогими при коэффициенте EV/EBITDA 2024о на уровне 7,1. Более того, низкие цены на газ в мире (газ является одним из ключевых видов сырья при производстве удобрений) могут привести к снижению цен на азотные удобрения. Поэтому мы сохраняем оценку «Продавать» акции Акрона (с начала года уже потеряли 9%). Авторы: Иванин Георгий, Ковалев Никита. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ