![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СОФТЛАЙН

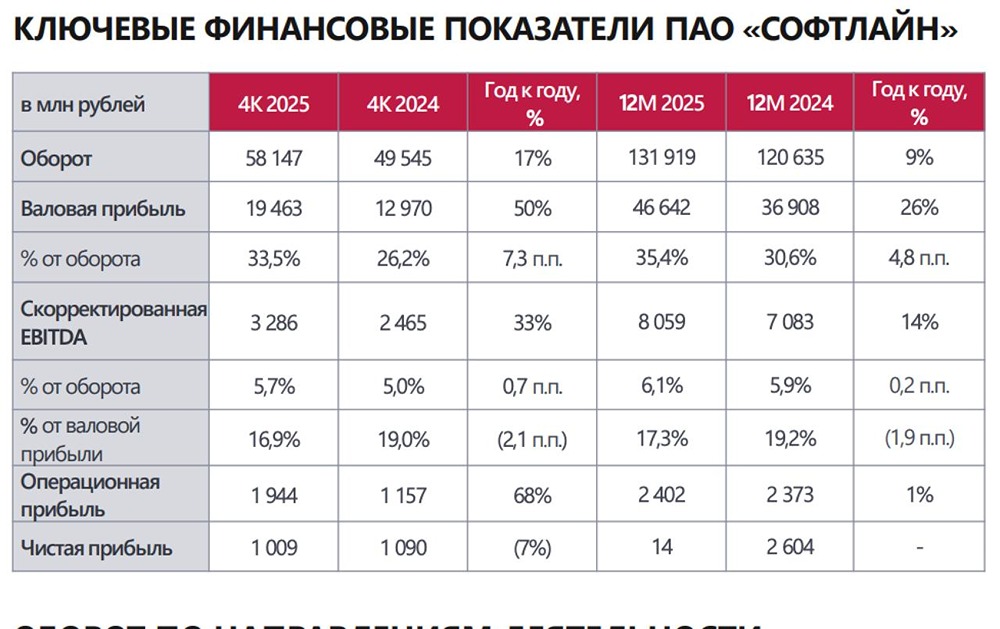

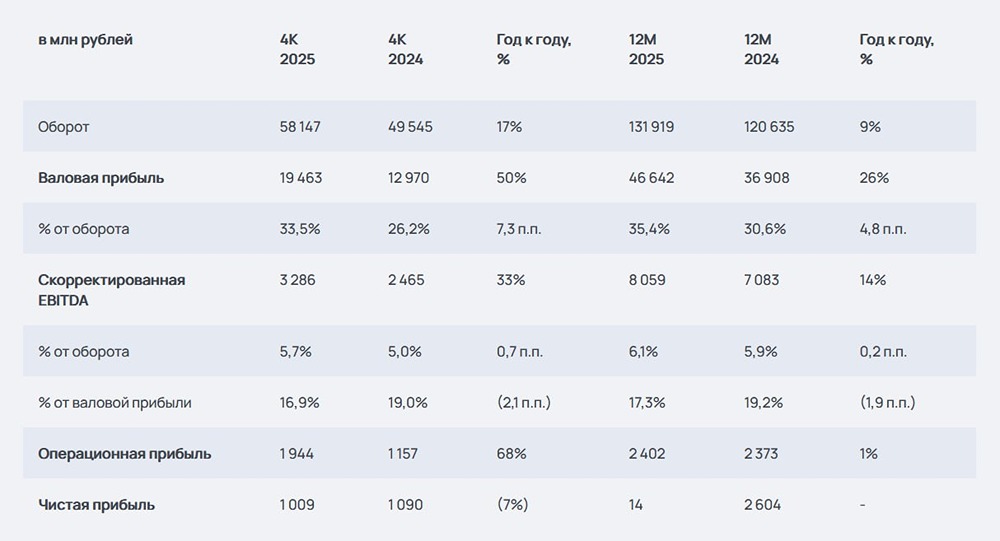

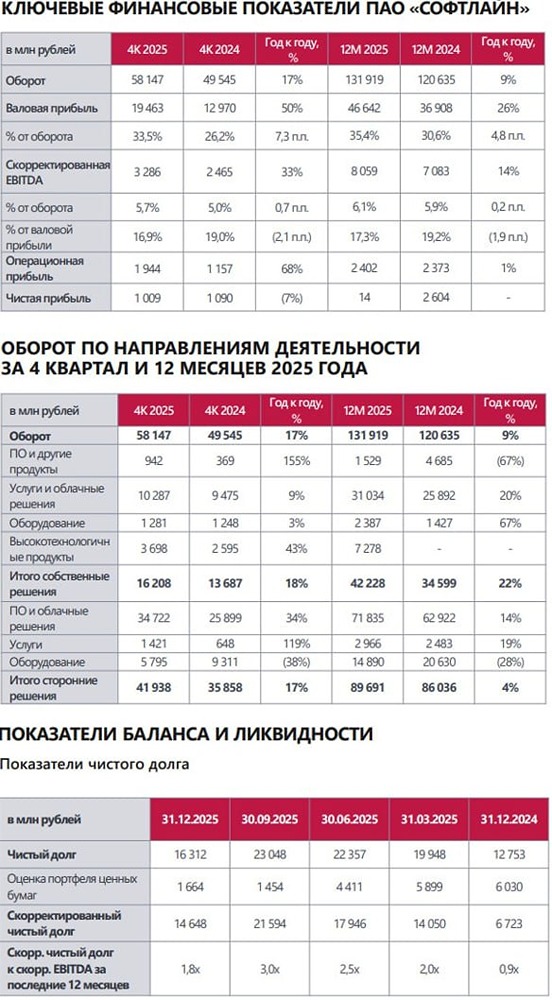

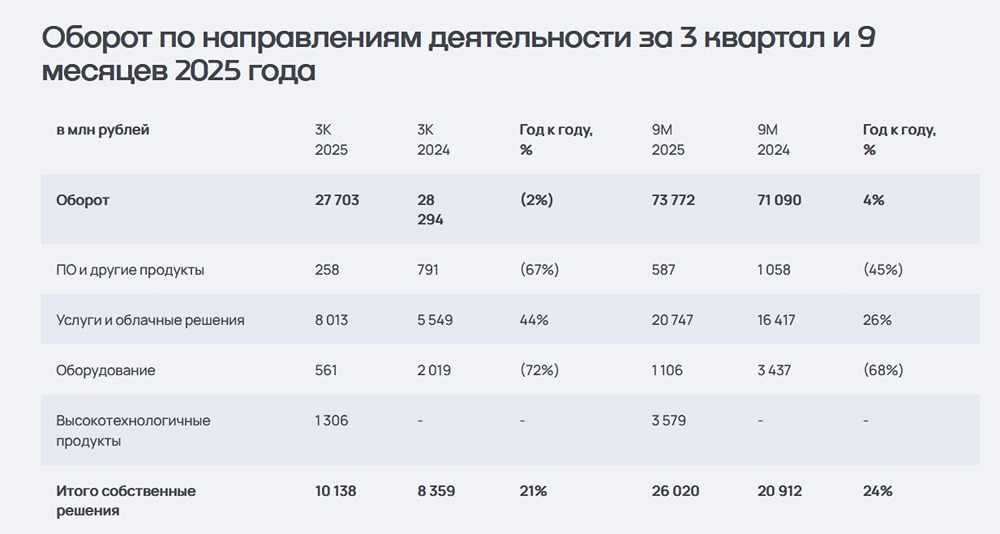

Мнение: БКС Мир Инвестиций. Софтлайн отчитался за I квартал. Сильный рост рентабельности. Софтлайн опубликовал финансовые результаты за I квартал 2024 г. - Оборот: 21,5 млрд руб. (+52% год к году (г/г)) - Скорректированная EBITDA: 1,8 млрд руб. (170 млн руб. годом ранее) - Скорректированная чистая прибыль: 111 млн руб. (-656 млн руб. годом ранее) Владимир Лавров, CEO Софтлайн, отметил: - I квартал 2024 г., несмотря на выраженную сезональность бизнеса ИТ-компаний, оказался для Софтлайн крайне успешным. Особенно важными для менеджмента показателями являются оборот и валовая прибыль, полученные от собственных решений группы - они по всем направлениям деятельности возросли кратно. - Благодаря увеличению продаж решений собственного производства валовая рентабельность бизнеса вновь превысила исторический рекорд и достигла 36,4%. - Компания продолжает активную M&A-стратегию, которая дает больше возможностей для ускоренного развития группы и консолидации российского IT-рынка. Подробнее. Оборот в I квартале 2024 г. увеличился на 52%, до 21,5 млрд руб., по сравнению с 14,1 млрд руб. годом ранее. Оборот от продажи собственных решений вырос практически в 3 раза. При этом оборот от каждого направления бизнеса по продаже собственных решений во всех сегментах увеличился более чем на 100%. Наиболее значительный прирост показателя зафиксирован от продажи собственных ПО и других продуктов, а также от продажи собственных услуг и облачных решений (+212% г/г). Оборот от продажи сторонних решений также продемонстрировал рост в размере 26%. Валовая прибыль по итогам I квартала 2024 г. показала более чем трехкратный рост, до 7,8 млрд руб., по сравнению с 2,4 млрд руб. валовой прибыли, полученной за I квартал 2023 г. Валовая рентабельность (как % валовой прибыли от оборота) достигла исторического максимума на уровне 36,4% - показатель увеличился на 19,1 п.п. год к году. Основными причинами роста валовой прибыли и валовой рентабельности остается замещение решений иностранных производителей широким набором собственных высокорентабельных продуктов и сервисов, а также продуктами российских IT-производителей. Валовая прибыль от каждого направления деятельности Софтлайн выросла кратно - каждый сегмент показал положительную динамику, превышающую 100% роста. При этом более 57% доли валовой прибыли пришлось на высокорентабельные собственные решения. Показатель увеличился более чем в 3 раза год к году, достигнув 7,8 млрд руб. Из них, в частности, наиболее сильный рост показала валовая прибыль по собственным ПО и другим продуктам вследствие низкой базы. Также сильная положительная динамика наблюдалась по показателю валовой прибыли от услуг и облачных решений (+313%). Валовая прибыль, полученная от продажи оборудования собственного производства Софтлайн возросла более чем в 3 раза. Валовая прибыль от продажи сторонних решений увеличилась на 143% вследствие переориентации бизнеса на решения российских партнеров, реализация которых для компании более рентабельна по сравнению с решениями иностранных производителей. Валовая рентабельность по обороту от продаж собственных решений составила 71% (в I квартале 2023 г. - 51%), сторонних - 36% (в I квартале 2023 г. - 17%). Наиболее высокие показатели валовой рентабельности зафиксированы от продаж собственных ПО и других продуктов (98%) и от продаж собственных услуг и облачных решений компании (78%). Скорректированная EBITDA по итогам I квартала 2024 г. показала более чем десятикратный рост год к году - до 1,8 млрд руб. по сравнению с 170 млн руб. скорректированной EBITDA, зафиксированных по итогам I квартала 2024 г. Рентабельность по скорректированному показателю EBITDA (как % от валовой прибыли) выросла до 22,6% (+15,6 п.п. г/г). За I квартал 2024 г. чистая прибыль составила 227 млн руб. Показатель чистой прибыли, скорректированный на разовые доходы от финансовых вложений, составил 111 млн руб. по сравнению с убытком в I квартале 2023 г. Сдерживающим рост чистой прибыли в отчетном периоде фактором остается высокий уровень расходов, связанных с инвестициями в развитие бизнеса, в том числе - с многочисленными сделками M&A. На отчетную дату скорректированный чистый долг составил 13,5 млрд руб. Соотношение скорректированного чистого долга к скорректированной EBITDA за последние 12 месяцев составило 2,2x. Группа ожидает снижение показателя до целевого уровня не более 2х на конец 2024 г. Прогноз. В 2024 г. ожидается увеличение оборота до не менее 110 млрд руб. Валовая прибыль, согласно прогнозу менеджмента, также вырастет, как минимум, до 30 млрд руб. Кроме того, скорректированный показатель EBITDA, по прогнозу менеджмента, в 2024 г. увеличится до не менее 6 млрд руб. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ