![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

Финансовые показатели Softline: что не так с EBITDA и рентабельностью?

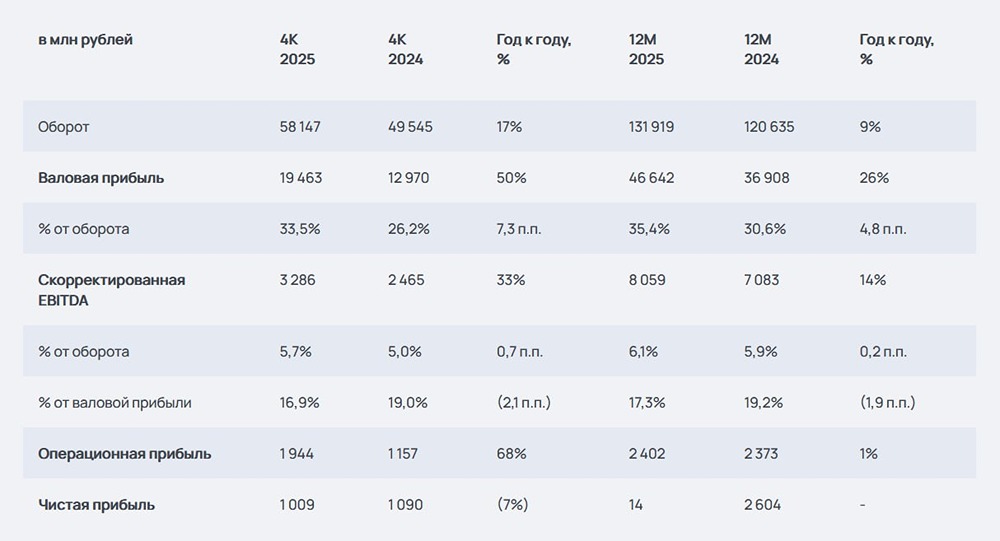

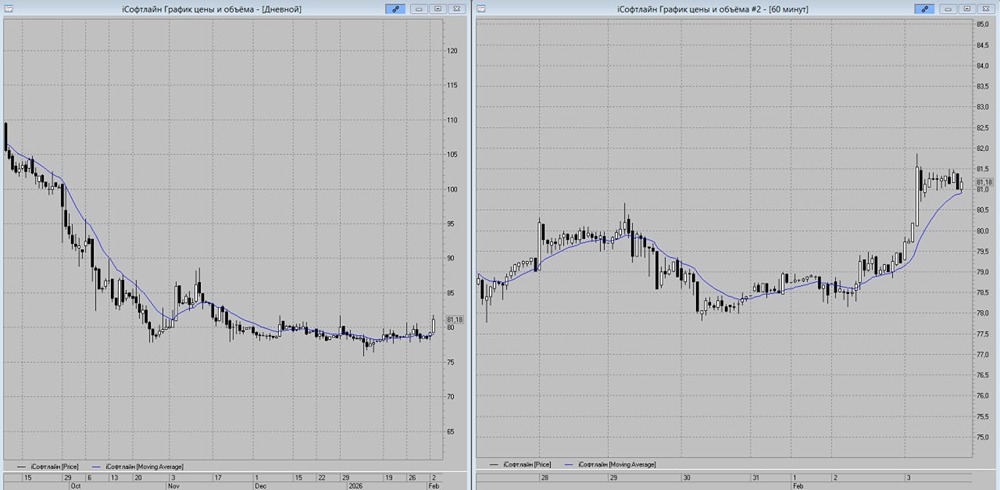

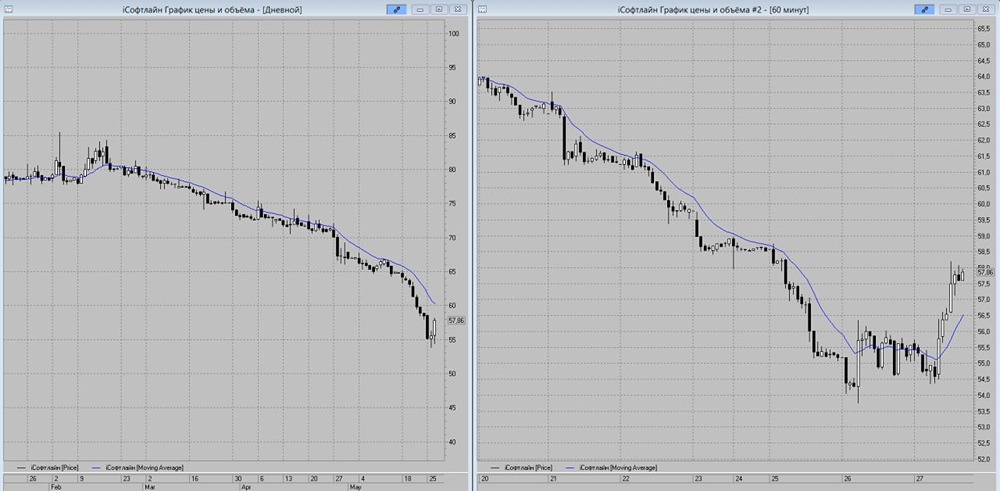

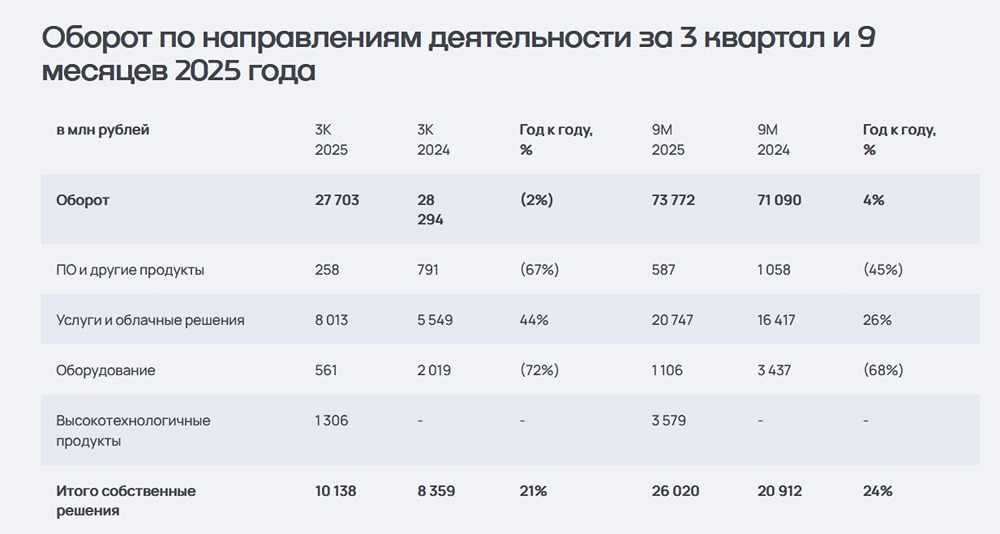

Инвесторы снова разочарованы ▫️ Капитализация: 33,8 млрд рублей, 84,5 ₽ за акцию ▫️ Оборот 2025 года: 131,8 млрд ₽ (рост на 9% по сравнению с предыдущим годом) ▫️ Скорректированная EBITDA 2025 года: 8 млрд ₽ (рост на 13% по сравнению с предыдущим годом) ▫️ Чистый убыток за последние 12 месяцев: -57 млн ₽ 📉 Результаты компании снова не оправдали ожиданий, что уже стало нормой в ИТ-секторе. После публикации данных акции даже выросли, несмотря на это. Компания не достигла своих прогнозов по обороту (не менее 150 млрд рублей) и скорректированной EBITDA (9-10,5 млрд рублей). 👆 Традиционно в этом секторе прогнозы не пересматриваются, даже когда их выполнение становится практически невозможным. В пресс-релизе от 20 ноября 2025 года корректировок не было. ✅ Однако компания точно попала в прогнозируемый диапазон валовой прибыли — 43-50 млрд рублей (фактически 46,6 млрд рублей). Правда, полный отчет по МСФО еще не опубликован, и возможно, там есть дополнительные факторы или нюансы. Компания объясняет это высокой эффективностью своей стратегии по переходу на собственные высокорентабельные решения. ❌ Несмотря на слабые темпы роста, компания продолжает тратить деньги на M&A и увеличивать долговую нагрузку. Чистый долг уже превысил 23 млрд рублей по итогам девяти месяцев 2025 года. ❌ С рентабельностью дела обстоят не лучшим образом. Последний отчет с детализацией есть только за первую половину 2025 года (по МСФО), где прибыль собственников группы составила 68 млн рублей при выручке 33,5 млрд рублей. Более важными являются результаты за вторую половину 2025 года, так как никто не отменял сезонность. 👆 Вероятно, вторая половина 2025 года будет успешной, и компания покажет прибыль. Однако в 2026 году на показатели будет влиять главным образом снижение льготы по страховым взносам с 7,6% до 15%. ℹ️ В октябре компания завершила последний (третий) этап обмена ГДР Noventiq на свои акции. Эти продажи, полученные в результате обмена, могли оказывать давление на котировки с 2023 года. Вывод: На данный момент перспективы компании выглядят не очень привлекательно. Чтобы акции компании были интересны, необходимо видеть перспективу прибыли хотя бы около 3 млрд рублей в 2026 году, очищенной от разовых факторов. Сейчас этого нет. Возможно, во второй половине 2026 года стоит внимательнее присмотреться к ИТ-сектору. Моя оценка нейтральная, близка к справедливой, просто наблюдаю за ситуацией. P.S. Многие компании в секторе потеряли доверие инвесторов из-за изначально завышенных и нереализованных прогнозов. Если ситуация начнет улучшаться, здесь могут появиться интересные возможности. А пока на рынке много недорогих компаний даже среди голубых фишек, что делает выбор в пользу сомнительных историй более сложным для инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/softline_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР