![Аватар сообщества СОФТЛАЙН: АНАЛИЗ [SOFL]](/uploads/community/3/ed6a1571-506f-4b7d-aa7f-e345afd65e4a.jpg)

Риски и возможности в акциях Софтлайн: как сделки по приобретению влияют на справедливую стоимость акций

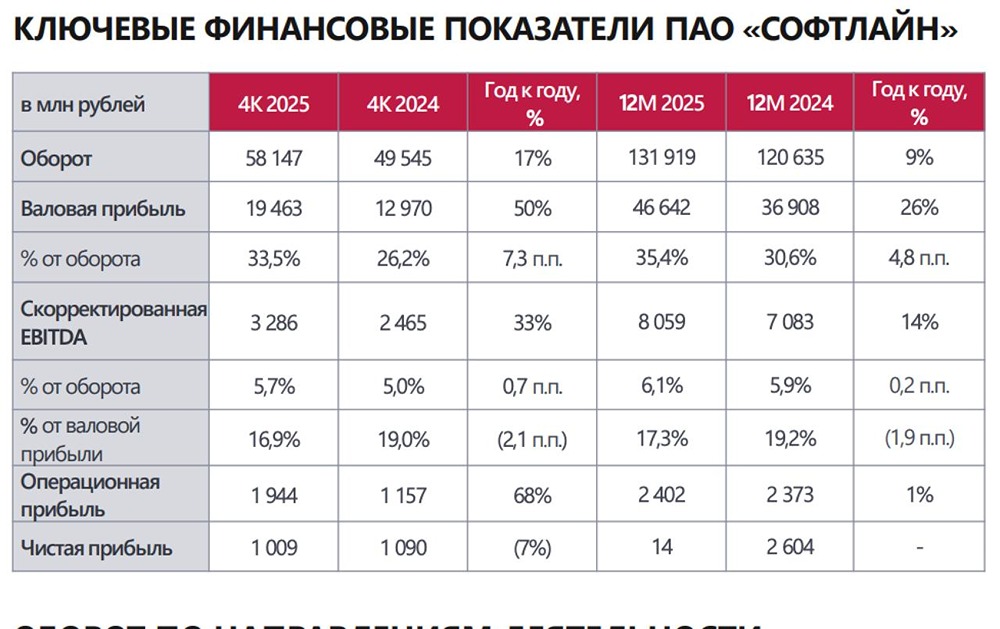

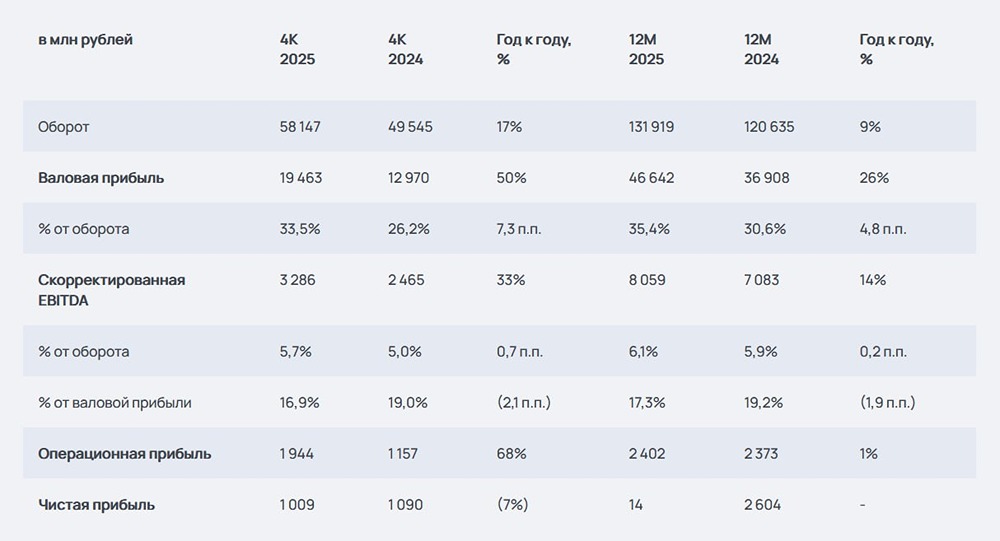

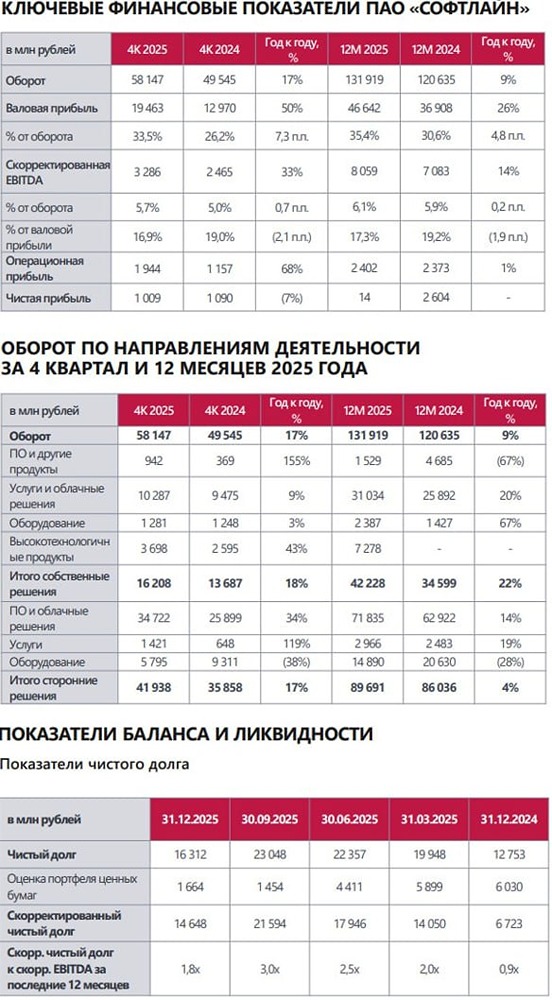

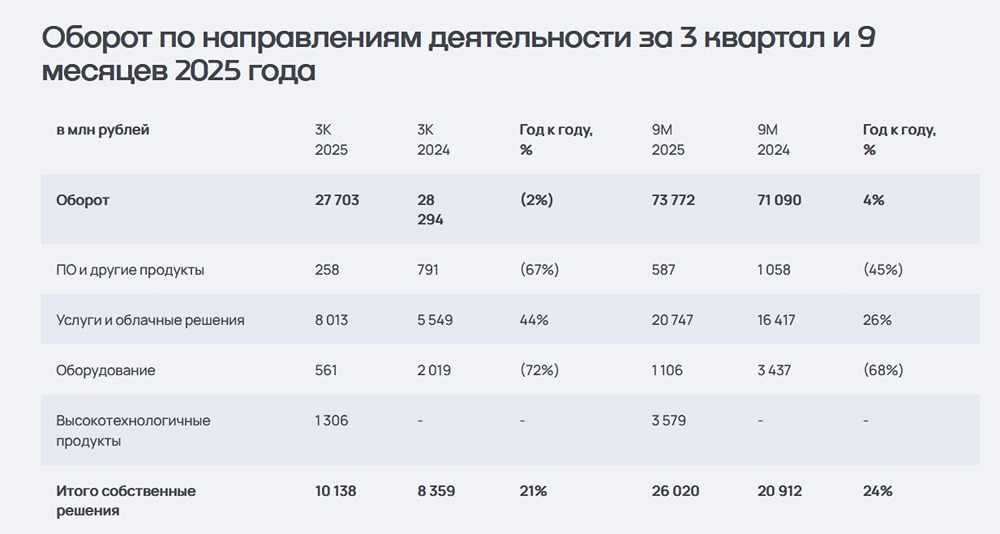

Продолжается процесс слияний и поглощений, но какой ценой? В январе 2025 года компания приобрела 51% доли в группе К2-9b — специалисте по системной интеграции и информационной безопасности. В феврале того же года она подписала соглашение о покупке 51% акций Омег-Альянса, который предоставляет консалтинговые услуги и управленческие решения для производства. В апреле 2025 года намечается заключение сделки по приобретению 51% компании DreamDocs, разработчика платформы для интеллектуальной обработки документов. Результаты первого квартала 2025 года: — Оборот вырос на 12%, достигнув 24 млрд рублей. — Скорректированная EBITDA увеличилась на 3% и составила 1,8 млрд рублей. — Чистая прибыль составила 745 млн рублей. Сделки по слияниям и поглощениям (M&A) увеличили долю собственных решений в обороте на 40%, до 8,8 млрд рублей, и повысили эффективность компании: 73% валовой прибыли теперь приносят внутренние разработки. Однако за этими достижениями скрываются и риски. Увеличение запасов и дебиторской задолженности привело к отрицательному операционному и свободному денежному потоку. Долговая нагрузка и процентные расходы также выросли: чистый долг удвоился с начала года, хотя часть евробондов Беларуси была погашена. Значительный рост гудвилла (40% внеоборотных активов) может быть обесценен в будущем. Кроме того, размытие доли акционеров из-за дополнительной эмиссии с 2023 года увеличило количество акций на 120 млн до 400 млн. Все эти факторы повышают риски инвестирования в акции и снижают их справедливую стоимость. Сделка M&A в Софтлайне имеет потенциал, но требует высокой толерантности к риску и должна быть частью диверсифицированного портфеля. Источник: Invest Assistance

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ