![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

Акции Русагро. Прогноз. Аналитика. Стоимость. Анализ. Цена.

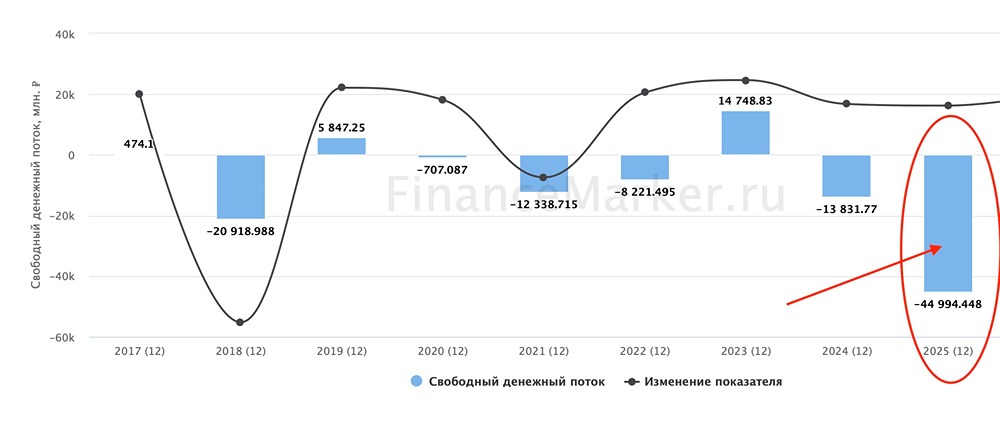

Мнение: SberCIB В ожидании отчета Русагро 🟢 Год к году выручка в четвёртом квартале выросла на 19%. Это внесло основной вклад в увеличение EBITDA на 23%. 🟢 Рентабельность по EBITDA улучшилась незначительно — с 26 до 27%. А динамика рентабельности EBITDA внутри сегментов была разнонаправленной. 🟢 По итогам года операционный денежный поток снизился на 19%. Всё из-за роста инвестиций в оборотный капитал и удлинения логистики. 🟢 Капитальные затраты в 2024 году выросли на 25%. Компания реализовывала крупные инвестиционные проекты и увеличивала расходы на поддержание мощностей. Кроме того, закрыли сделку по покупке «Агро-Белогорье». 🟢 Свободный денежный поток был скромный — 12 млрд ₽ с доходностью 5%. Поэтому у компании нет существенной накопленной денежной подушки для распределения по итогам года. Поэтому в SberCIB ждут скромный дивиденд — 15,4 ₽ на акцию. ➡ В SberCIB считают, что рынок нейтрально отреагирует на результаты компании. Оценка осталась прежней — «покупать», таргет — 295 ₽. Источник: Официальный телеграм-канал "СберИнвестиции" [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ