![Аватар сообщества ОТЧЁТЫ КОМПАНИЙ РФ [данные]](/uploads/community/1/2c49ab67-e391-482f-872d-bf32803000c4.jpg)

ОТЧЁТЫ КОМПАНИЙ РФ [данные]

ОТЧЕТЫ АКЦИЙ РОССИИ

Долг КАМАЗа вырос до 164 млрд рублей — что дальше?

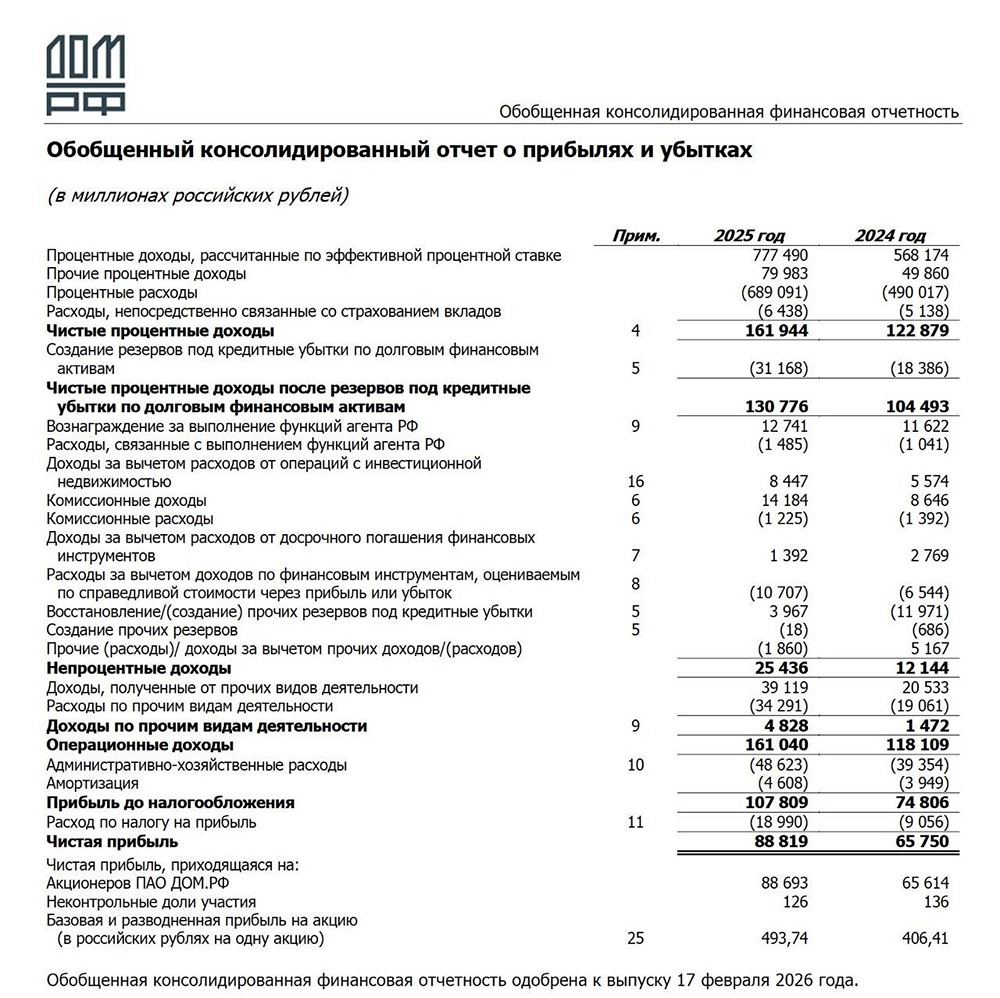

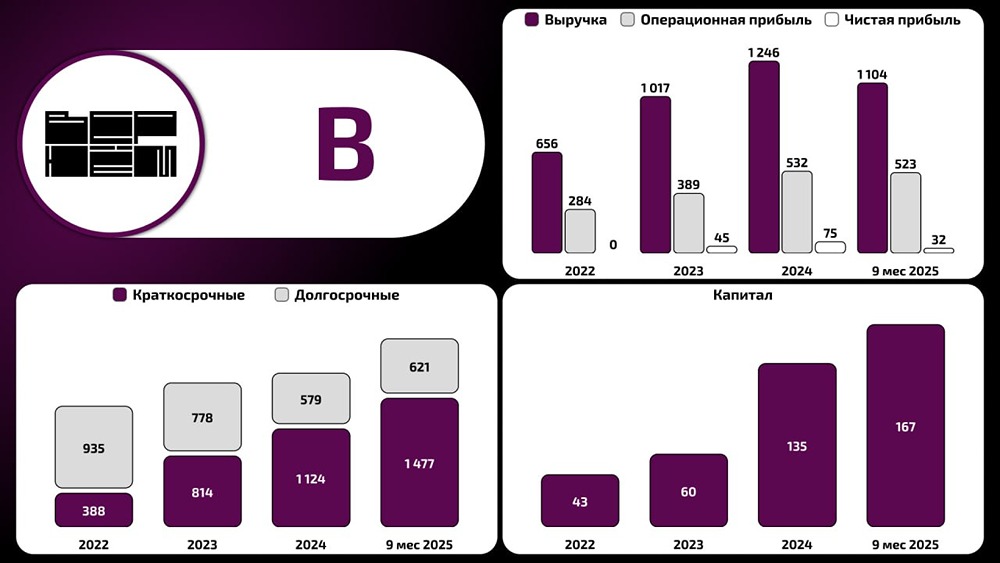

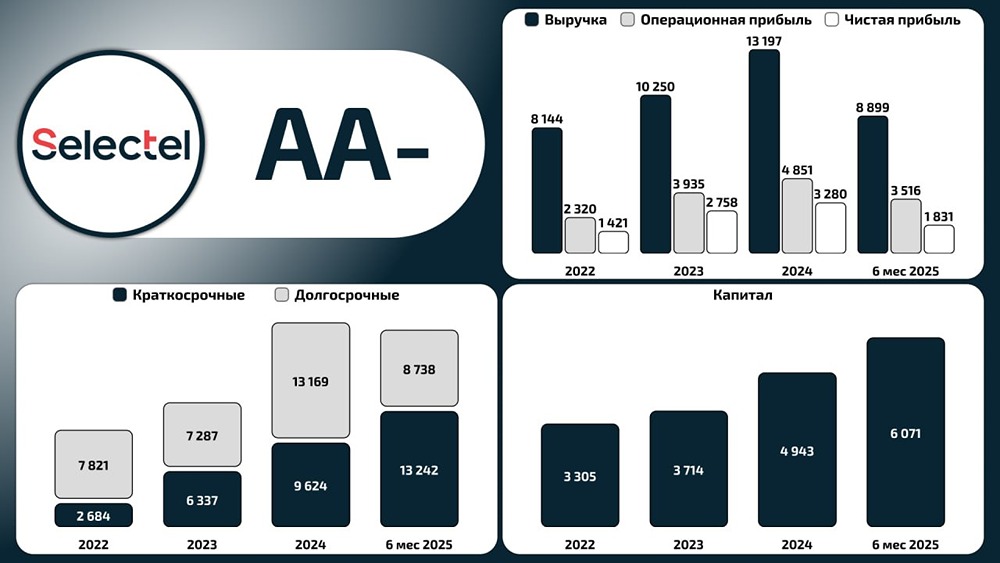

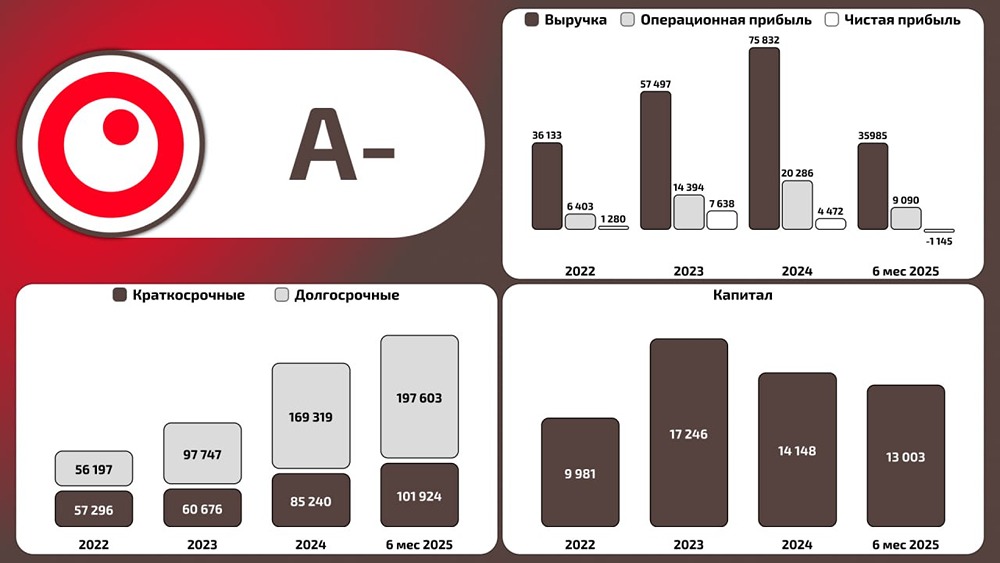

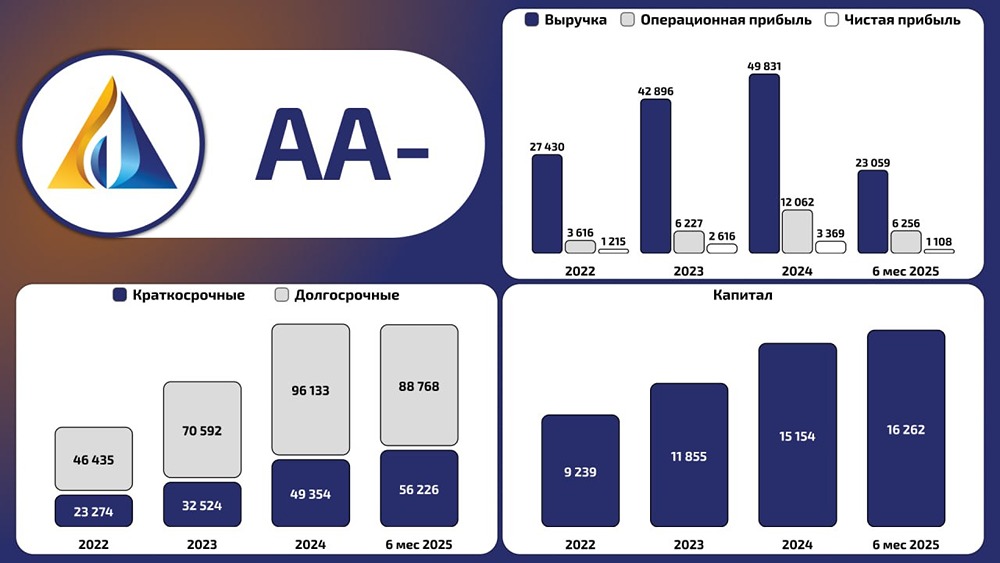

📌 ПАО "КАМАЗ" Финансовые результаты за первое полугодие 2025 года Относительно предыдущего периода: 🔴 Выручка снизилась на 17,9% 🔴 Чистый убыток составил -30 907 млн, увеличившись на 3 672 млн 🔴 Капитал уменьшился на 26,9% 🔴 EBITDA сократилась на 157% и составила -11 476 млн Денежный поток от операционной деятельности: +50 253 млн, что на 3 462 млн больше Рентабельность по EBITDA — -7,4% Долговая нагрузка: 🔹 Облигационный долг — 88 750 млн 🔹 Чистый долг — 164 734 млн Финансовые коэффициенты: 🔹 EBITDA LTM — 2 023 млн 🔹 Коэффициент долг/EBITDA (LTM) — 81, что эквивалентно 5,62 раза 🔹 Коэффициент долг/капитал — 1,82, что составляет 1,53 раза Коэффициенты ликвидности и долговая нагрузка: 🔴 Коэффициент покрытия: отрицательный 🔴 Коэффициент ликвидности: 1,20 🔴 Обязательства/Активы: 84% Последние выпуски облигаций: 🔹 Камаз-БО-П18: - Доходность: около 16,3% - Цена: 101,9% - Срок: 1,7 года - ISIN: RU000A10DP93 - [Подробнее](https://t.me/bunkerobligatcy/3276) 🔹 Камаз-БО-П19: - Доходность: около 16,8% - Цена: 100% - Срок: 1,7 года - ISIN: RU000A10DPB8 - [Подробнее](https://t.me/bunkerobligatcy/3276) 🔹 Камаз-БО-П20: - Доходность: около 16,9% - Цена: 100,3% - Срок: 1,9 года - ISIN: RU000A10EAC6 - [Подробнее](https://t.me/bunkerobligatcy/3551) Планы на будущее: 🗓 19 марта: - Камаз-БО-П21 (номинал до КС+3,25%) - Камаз-БО-П22 (номинал до 16,50%) - [Подробнее](https://smart-lab.ru/blog/1278530.php) Рейтинговые изменения: 26 марта 2025 года агентство АКРА понизило кредитный рейтинг ПАО «КАМАЗ» до уровня АА-(RU). Прогноз — «стабильный». Не является индивидуальной инвестиционной рекомендацией Источник: Финансовые показатели | Отчет

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ