![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Акции ЮГК: в чём плюсы и минусы? Разбираемся

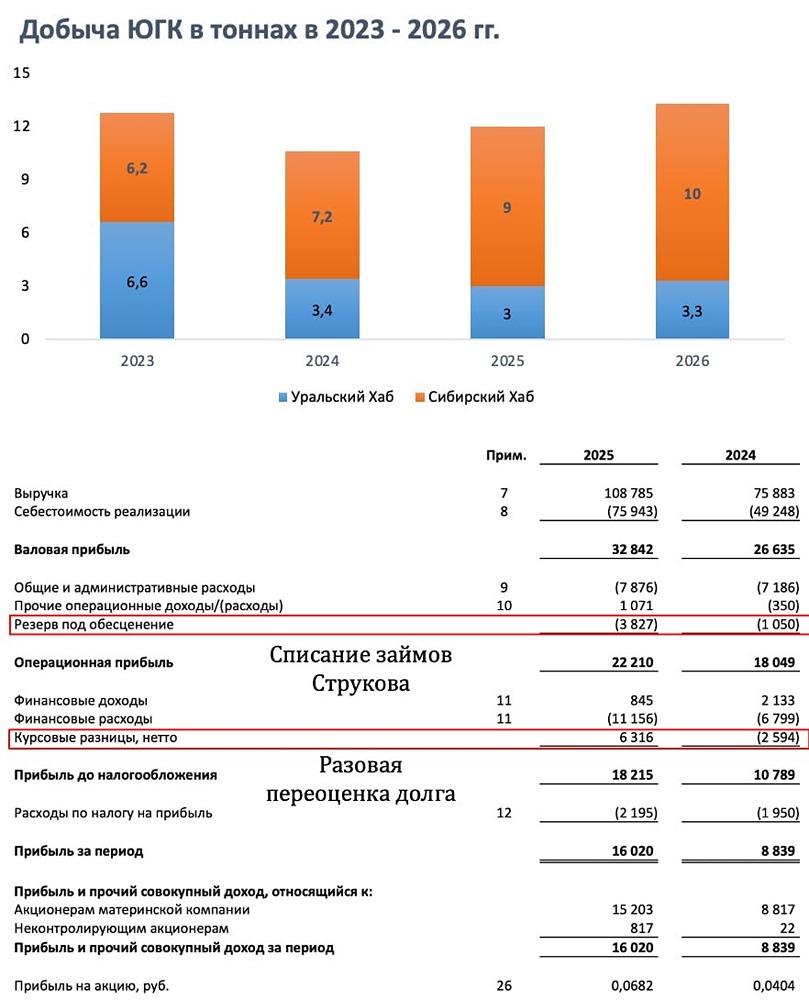

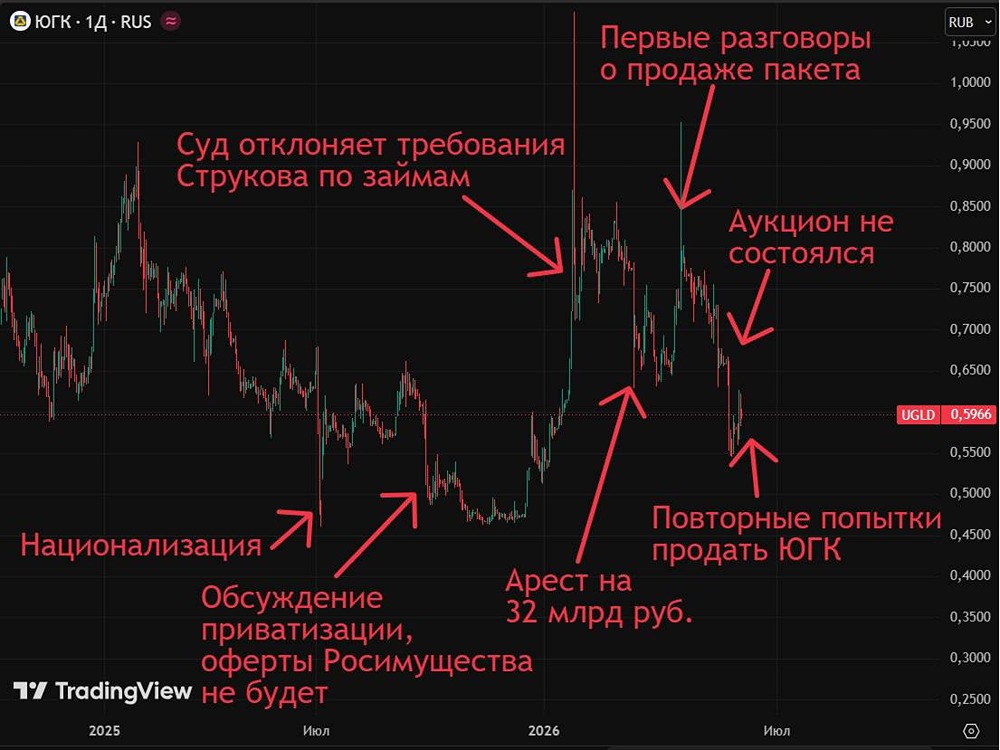

Одна из крупнейших золотодобывающих компаний России, находящаяся в процессе приватизации госдоли. Краткие итоги по ситуации с аукционом на июнь 2026 года: ▫️ Оценка 67,2% госдоли — 140,4 млрд рублей ▫️ Цена акции в рамках лота — 0,93 рублей ▫️ Текущая рыночная цена — 0,565 рублей (-39% к оценке) Плюсы компании: [▫️](https://mondiara.com/) Высокая вероятность обязательной оферты миноритариям по цене сделки после прихода нового собственника. [▫️](https://mondiara.com/) Потенциальный апсайд +20% к текущей цене, если выкуп будет проводиться по средневзвешенной стоимости. [▫️](https://mondiara.com/) Операционная эффективность на уровне лидера отрасли: мультипликатор EV/EBITDA составляет 6,7х против 6,8х у Полюса. Минусы у компании: [▫️](https://mondiara.com/) Третий подряд провал аукциона из-за отсутствия допущенных заявок и проблем с внесением задатка. [▫️](https://mondiara.com/) Завышенная оценка P/E 13,0х относительно конкурентов (9,1х у Полюса), что отпугивает крупных покупателей. [▫️](https://mondiara.com/) Высокая неопределенность и негативный тренд в бумагах: падение на 24% с начала мая на фоне затянувшихся торгов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ