![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

ЮГК и УГМК: анализ сделки и её влияние на акционеров

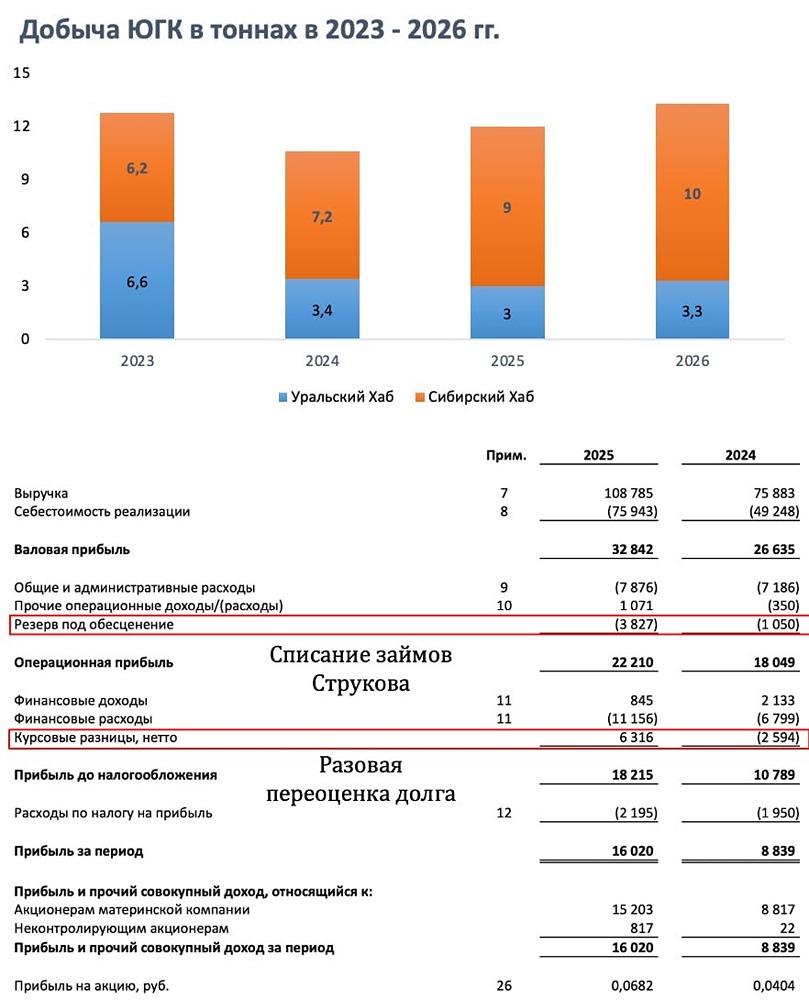

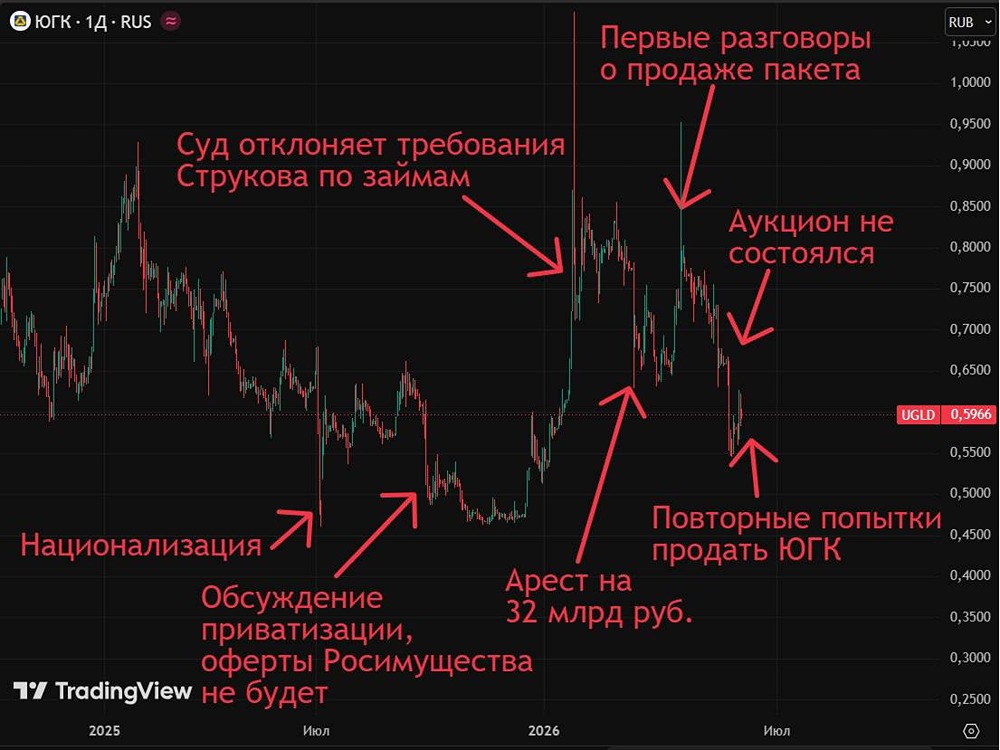

ЮГК: что принесет инвесторам продажа доли УГМК? Переговоры идут активно, но сделки пока нет. ❓ Какова цена? Оценочная стоимость сделки — 50–100 млрд рублей. В пакет входит доля Струкова, угольное предприятие на Кузбассе и объекты недвижимости. Если верхняя граница будет достигнута, цена акции составит около 0,53 ₽. Это близко к рыночному уровню, но даже тогда сделка будет невыгодной для инвесторов, учитывая, что ранее компания выходила на IPO по более высокой цене. Если взять среднюю цену в 0,43 ₽, это на 15% дешевле рынка. Продажа доли УГМК обещает быть невыгодной для миноритариев. ❓ А что с рисками поглощения? Поглощение со стороны УГМК — это уже не новость. Но реальность оказалась еще хуже ожиданий. Напомним, что в 2022 году УГМК приобрела обанкротившийся Petropavlovsk за бесценок. Частные инвесторы до сих пор пытаются вернуть свои деньги. Холдинг не славится позитивным отношением к миноритариям, и есть риск, что UGLD не начнет выплачивать дивиденды, а прибыль будет выводиться через займы. ⚡️ Покупка UGLD после продажи доли Газпромбанка уже не кажется привлекательной. Нужен больший дисконт, чтобы работать с таким мажоритарием. ❗️ Еще раз подчеркнем: Полюс остается лучшим выбором в отрасли уже много лет. Мы продолжаем держать PLZL в портфеле. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР