![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Что ждет инвесторов в ЮГК: надежда на смену собственника или риски?

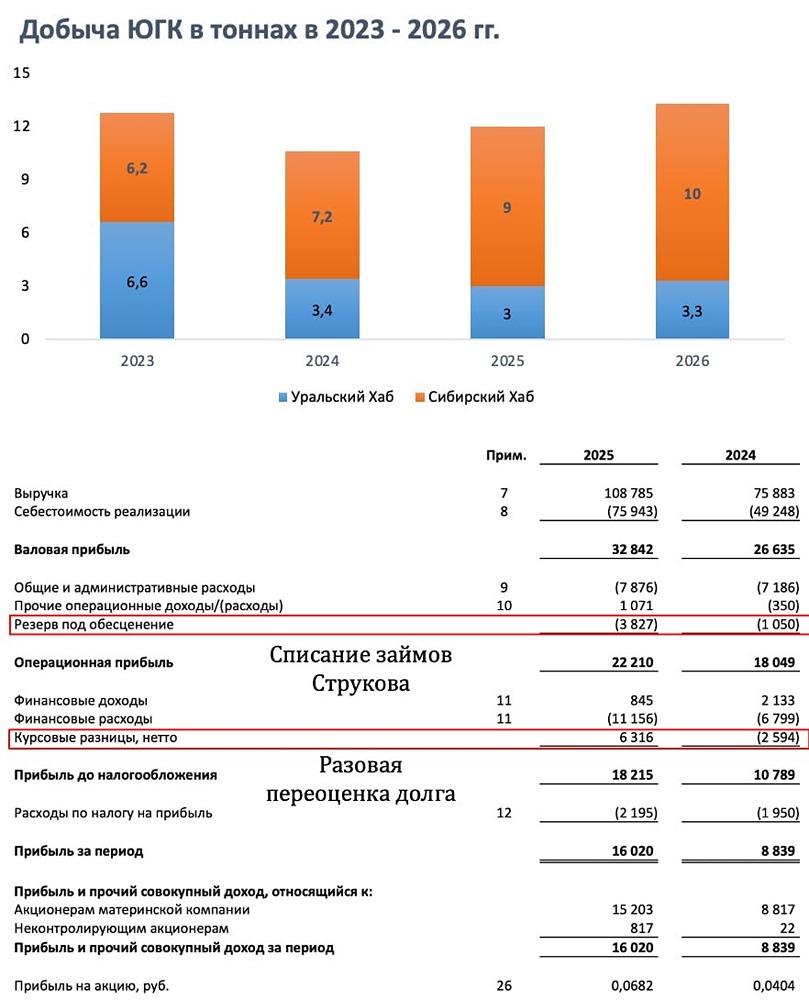

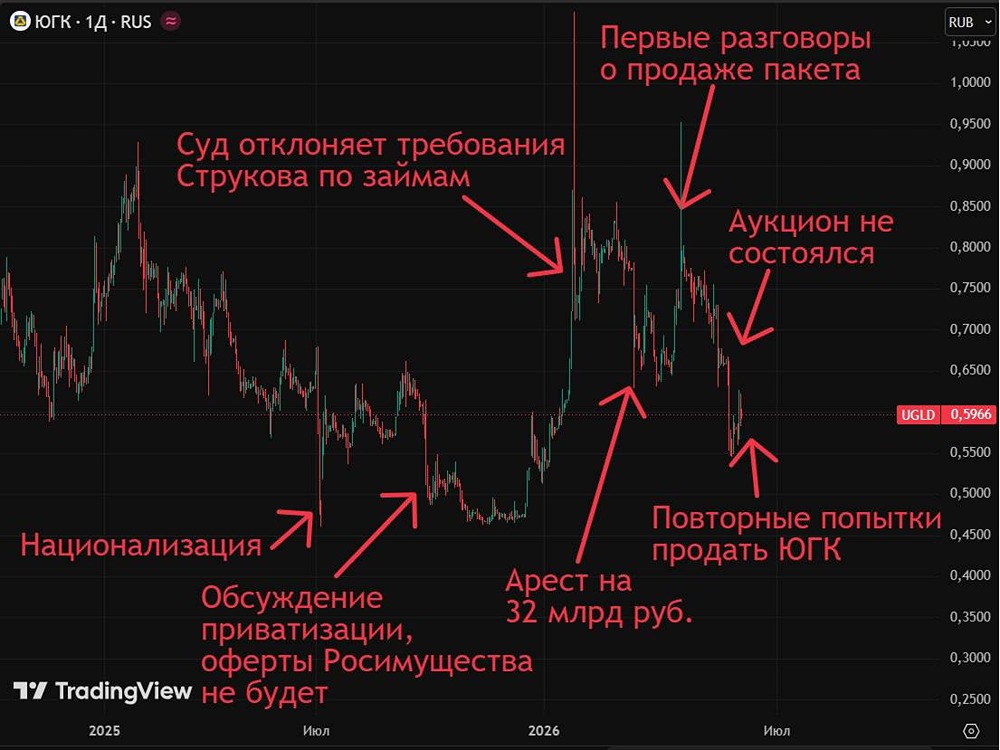

Золотой актив на распутье 🔹 На этой неделе акции вновь в центре внимания, но на этот раз не из-за уголовных дел. Глава Минфина Антон Силуанов заявил, что до конца года государство планирует продать контрольный пакет ЮГК (67,25%), который перешёл к Росимуществу после конфискации. Рыночная оценка пакета составляет около 85 млрд ₽. 🔹 Слухи о продаже госпакета ходят уже несколько месяцев. В июле инвесторы предполагали, что покупателем станет АЛРОСА, так как у компании есть интерес к золоту. Однако официальных подтверждений так и не было. 🔹 В августе главным кандидатом стала компания из структуры Газпромбанка. Это произошло после слов замглавы Минфина Алексея Моисеева: «У компании есть большой миноритарный акционер, который сохранился. Он там и будет главным». 🔹 При этом одна из компаний Газпромбанка, «ААА управление капиталом», приобрела 22% ЮГК в конце 2024 года. ❗️ Пока неизвестно, кто станет покупателем, но рынок уже реагирует позитивно: акции выросли на 4% после новостей о возможной продаже. ❓ Как обстоят дела с финансами компании? Вот результаты МСФО за первое полугодие 2025: • Выручка: 44 млрд ₽ (+30%) • Чистая прибыль: 7 млрд ₽ (+35%) • EBITDA: 15 млрд ₽ (+9%) • Рентабельность EBITDA: 35% (было 42%) • Net Debt: 79 млрд ₽ (+35%) • ND/EBITDA: 2,2x Цифры на первый взгляд неплохие, но есть тревожные сигналы: • Себестоимость выросла на треть при увеличении добычи всего на 2%. • Расходы на персонал (+56%), топливо (+25%) и ремонты (+40%) съели маржу. • Операционный денежный поток упал в 2,4 раза (до 3 млрд ₽), свободный поток ушёл в минус: –12 млрд ₽. ❗️ Почти вся прибыль — это переоценка валютного долга (+6,6 млрд ₽). Без неё «живой» результат составил бы символические 700 млн ₽. ❓ Что это значит для инвесторов? Смена владельца может стать катализатором роста. Новый акционер может навести порядок в расходах, реструктурировать долг и остановить отток денег. В таком случае у акций есть шанс на переоценку. 🔹 Но пока ЮГК — это история про надежду. На фоне рекордных цен на золото бизнес остаётся слабым, маржинальность падает, денежные потоки отрицательные. Для спекулянтов это может быть интересной ставкой на новость о продаже, но для долгосрочных инвесторов — слишком много вопросов и рисков. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР