![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Что ждать от ЮГК после смены акционеров и изменений в управлении?

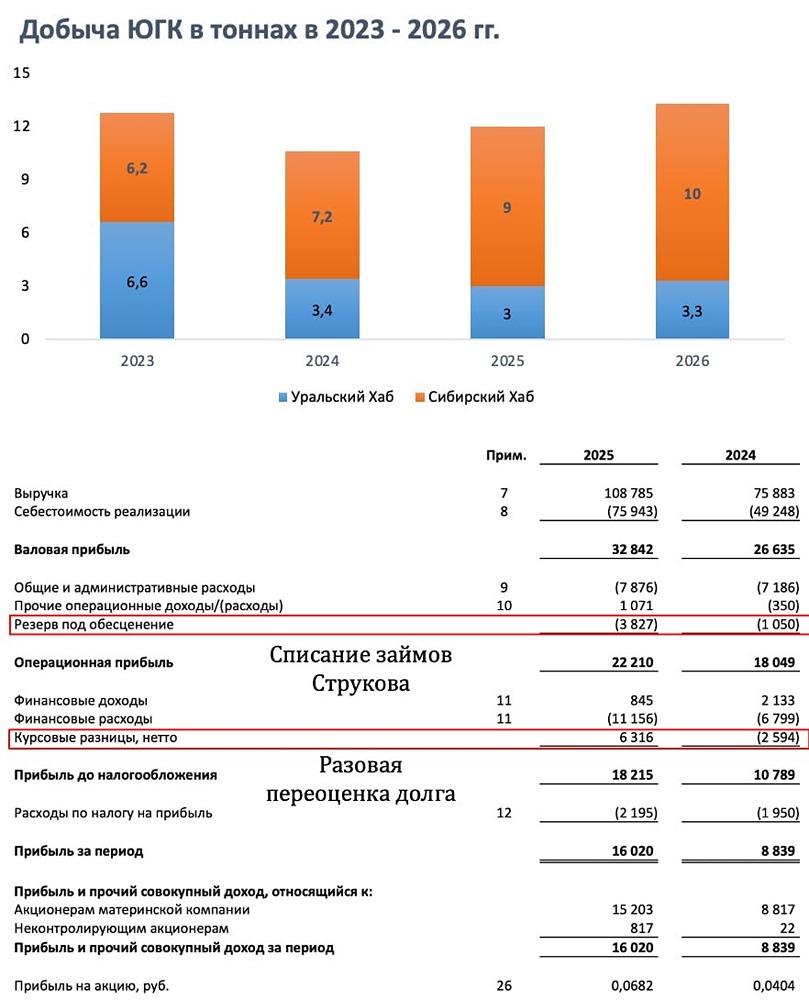

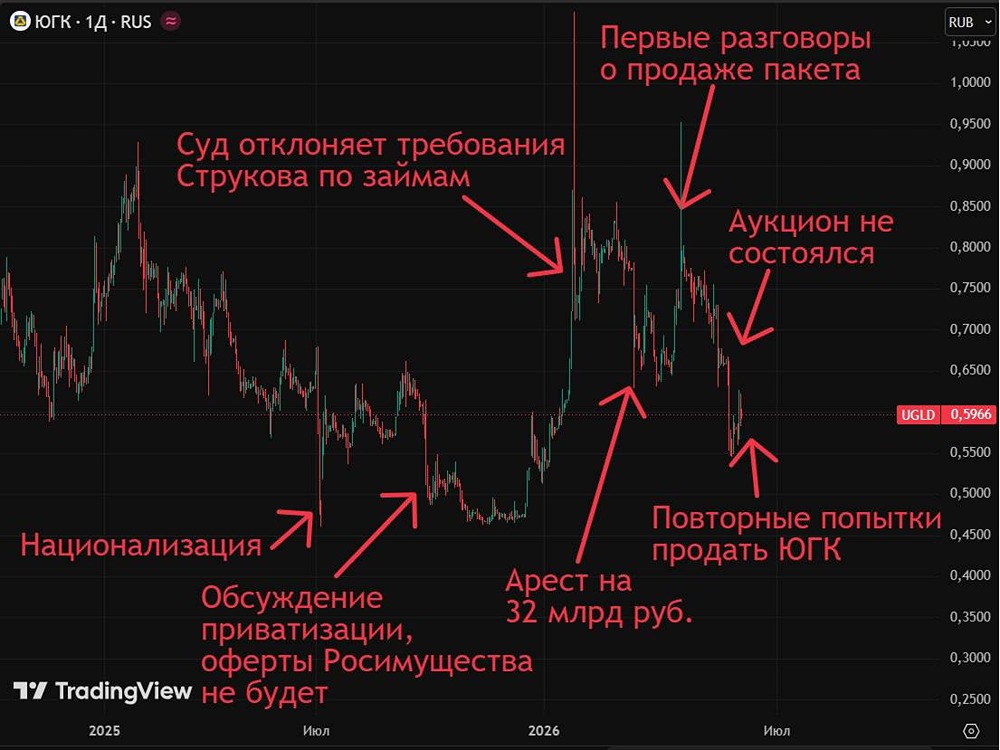

Смена владельца может помочь Второй по объемам добычи золота в стране отчитался за первое полугодие 2025 года по МСФО. Результаты оказались неплохими: ▫️ Выручка: 44 млрд рублей ▫️ EBITDA: 15 млрд рублей ▫️ Чистая прибыль: 7,3 млрд рублей Основной фактор роста выручки – увеличение стоимости золота (+28% с начала года). В операционной сфере также произошли улучшения: ❗️ Введены в эксплуатацию ГОК «Высокое» и фабрика на Коммунаровском руднике ❗️ Началось восстановление производства на Уральском хабе 🔹 Однако на Урале добыча пока значительно ниже прошлогоднего уровня, что привело к общему росту производства ЮГК всего на 2%. Таким образом, компания, как и «Полюс», в основном полагается на рост цен. 🔹 ЮГК уступает «Полюсу» по эффективности. Например, рентабельность по EBITDA составляет всего 35%, что вдвое ниже. Кроме того, компания испытывает финансовые трудности. Денежный поток сократился вдвое из-за процентов и налогов. Восстановление Уральского хаба требует значительных инвестиций, что увеличивает капитальные затраты. На Сибирском хабе часть работ отложена на будущее, но не все, поэтому и там расходуются средства. В результате компания вынуждена брать займы. 🔹 Без учета курсовой разницы чистая прибыль могла бы снизиться на 25-30% по сравнению с прошлым годом. Компания частично компенсировала это благодаря благоприятной конъюнктуре, вызванной прошлогодними остановками рудников. Однако котировки не отреагировали на отчет и до сих пор не восстановились после судебных разбирательств. Инвесторов по-прежнему волнуют два ключевых вопроса: ❓ Почему операционная деятельность идет не так гладко? Например, в августе одна из шахт была приостановлена на 90 дней, что снова приведет к снижению производства. ❓ Что будет с долей Росимущества? Ее передадут Газпромбанку, но что дальше? 🔹 Именно из-за неопределенности в вопросе акционеров мы бы не стали покупать ЮГК сейчас. Однако в долгосрочной перспективе это может быть интересной историей. Если компания наладит управление, начнет выплачивать дивиденды и сократит долг, ее стоимость может вырасти минимум на 50% по сравнению с текущими уровнями. 🔹 Газпромбанк, безусловно, будет стремиться повысить капитализацию. Однако качество управления пока вызывает вопросы. Среди позитивных факторов можно выделить ожидаемое ослабление рубля осенью, что положительно скажется на финансовых результатах компании. ❗️ В целом мы предпочитаем «Полюс», который выплачивает дивиденды, имеет меньше проблем с долгом и демонстрирует более высокую операционную эффективность. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР