![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Почему ЮГК не может воспользоваться ростом цен на золото для увеличения прибыли?

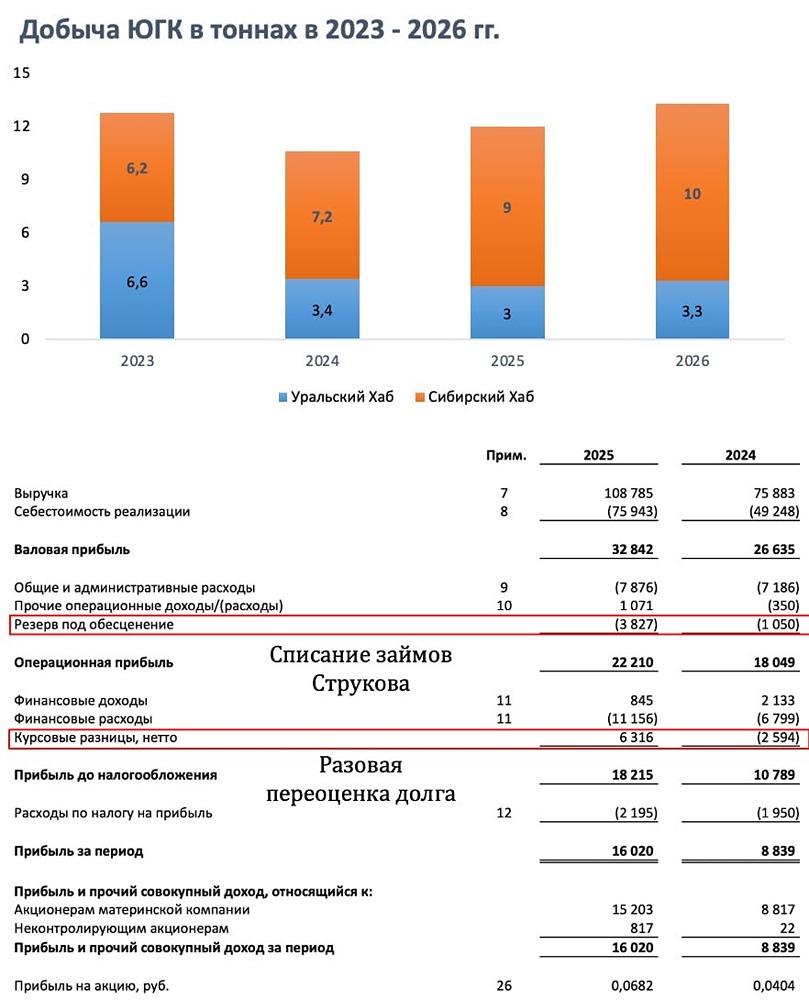

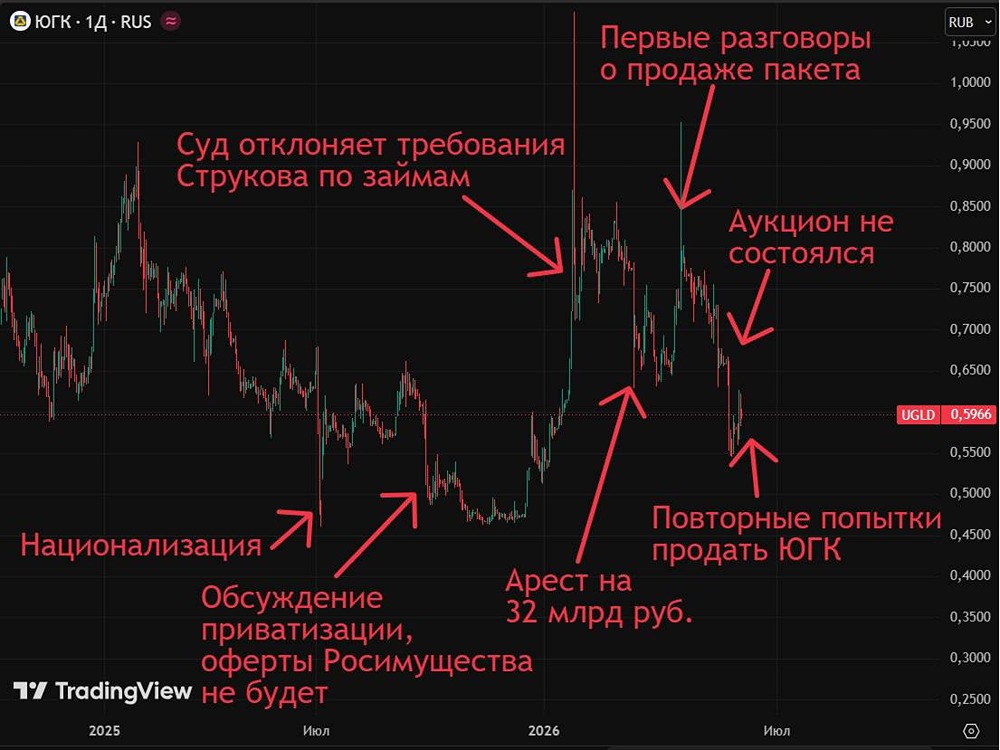

Золото растёт, а прибыль компании падает 🔹 Я уже не раз говорил, что Полюс — это единственная интересная компания для инвестиций в золотодобычу. У неё есть свои нюансы, и она оценена довольно высоко, но себестоимость унции золота при текущем курсе рубля чуть больше 1000 долларов. Это значит, что компания может пережить почти любой кризис. 🔹 Однако отчёт ЮГК за первое полугодие 2025 года оказался хуже ожиданий. Себестоимость выросла до 2678 долларов, чистый долг достиг 78,7 млрд рублей, а чистая прибыль упала до 0,64 млрд рублей. Перспектив нет никаких, и что будет, когда цена на золото скорректируется? 🔹 Об облигации ЮГК при текущих ценах на золото выглядят привлекательно, учитывая их доходность. 🔹 Кстати, последние дни наблюдается небольшая коррекция в длинных ОФЗ, но потенциал роста остаётся около 10%. Как минимум до завершения СВО этот потенциал будет исчерпан. 🔹 Сейчас я бы поостерёгся покупать корпоративные облигации, особенно лизинговых компаний и застройщиков. Доходности упали, а риски остались на прежнем уровне. Поэтому я постепенно избавляюсь от них в своей стратегии. ❗️ Наиболее интересными облигациями сейчас кажутся замещающие облигации. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР