![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Как финансовые результаты ЮГК влияют на перспективы инвестирования в акции компании?

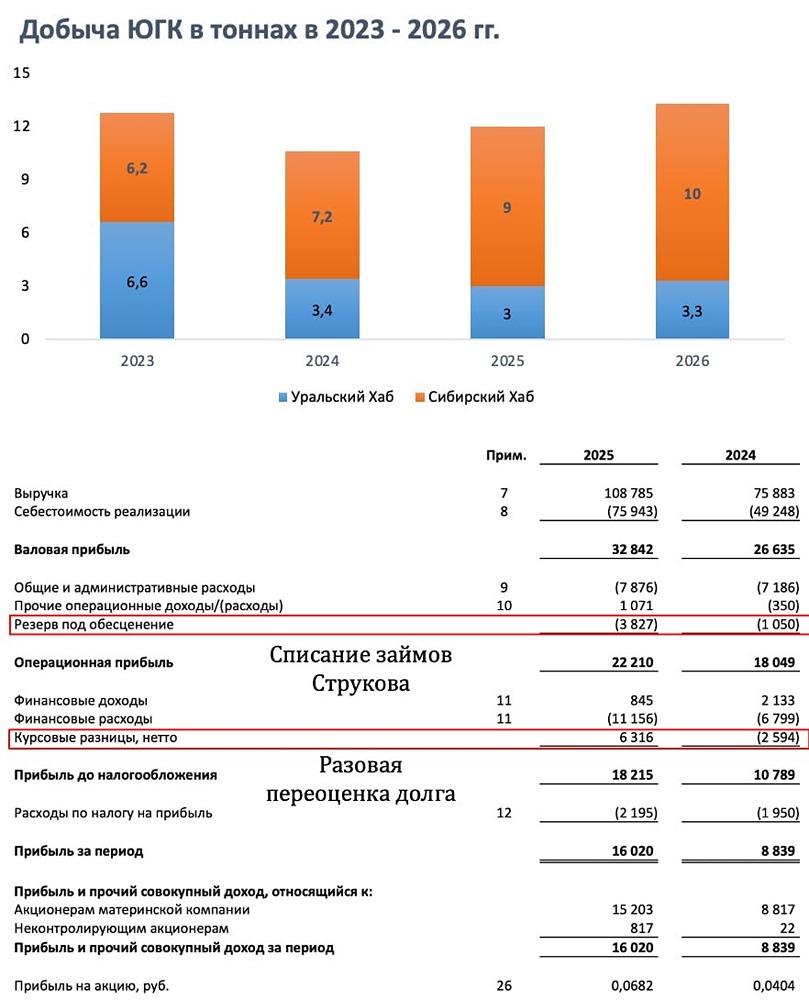

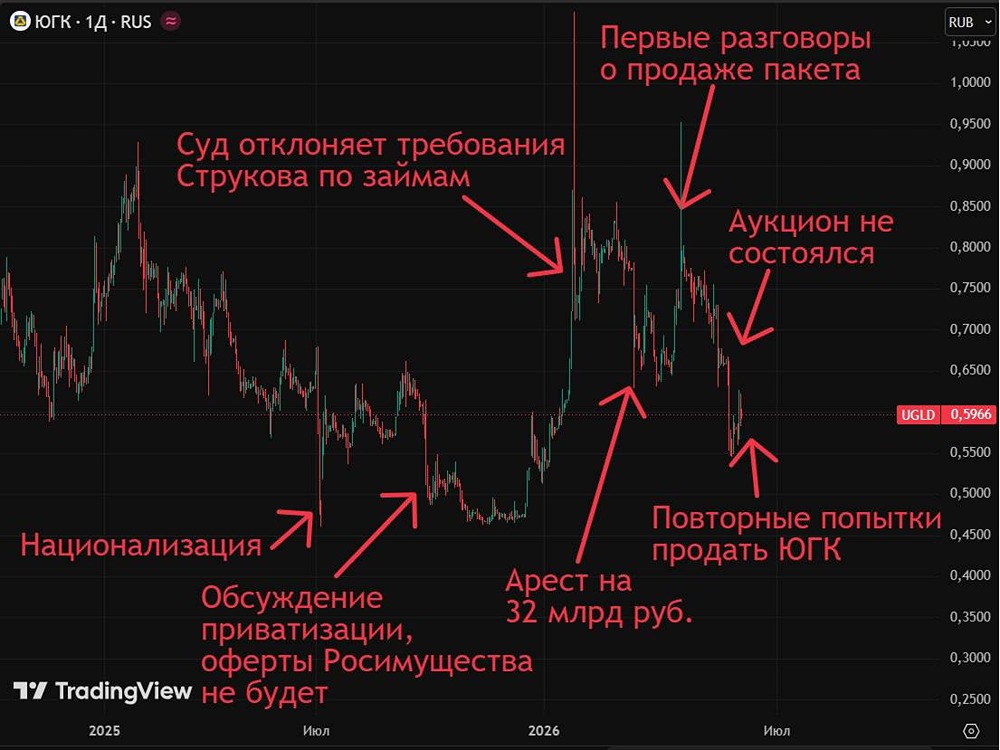

В ожидании покупателя Золотодобытчик опубликовал отчет по МСФО за первое полугодие. Результаты: ▫️ Выручка: ₽44,2 млрд (+29,6%); ▫️ EBITDA: ₽15,4 млрд (+8,5%); ▫️ Чистая прибыль: ₽7,3 млрд (+35%); ▫️ Чистый долг: ₽78,7 млрд (+3%); ▫️ Чистый долг/EBITDA: 2,21x Акции ЮГК (UGLD) слегка снижаются. Мнение аналитиков МР 🔹 Результаты оказались слабыми. Несмотря на рост выручки из-за увеличения цены реализации, расходы сильно выросли, что негативно сказалось на EBITDA. Учитывая курсовые разницы, прибыль компании, вероятно, снизилась. 🔹 Сейчас финансовые результаты ЮГК менее важны, чем ситуация с мажоритарным акционером. Основной пакет акций принадлежит государству, которое активно ищет покупателя. Ранее сообщалось, что пакет планируется продать крупному миноритарию за ₽85 млрд. Однако имя покупателя пока неизвестно. 🔹 Неясно, что ждет компанию в будущем и как новый владелец будет относиться к инвесторам. Поэтому мы осторожно оцениваем перспективы инвестирования в акции ЮГК. Риски пока слишком велики, и стоит дождаться прояснения ситуации с продажей акций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР