![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Акции ЮГК: стоит покупать или лучше шортить?

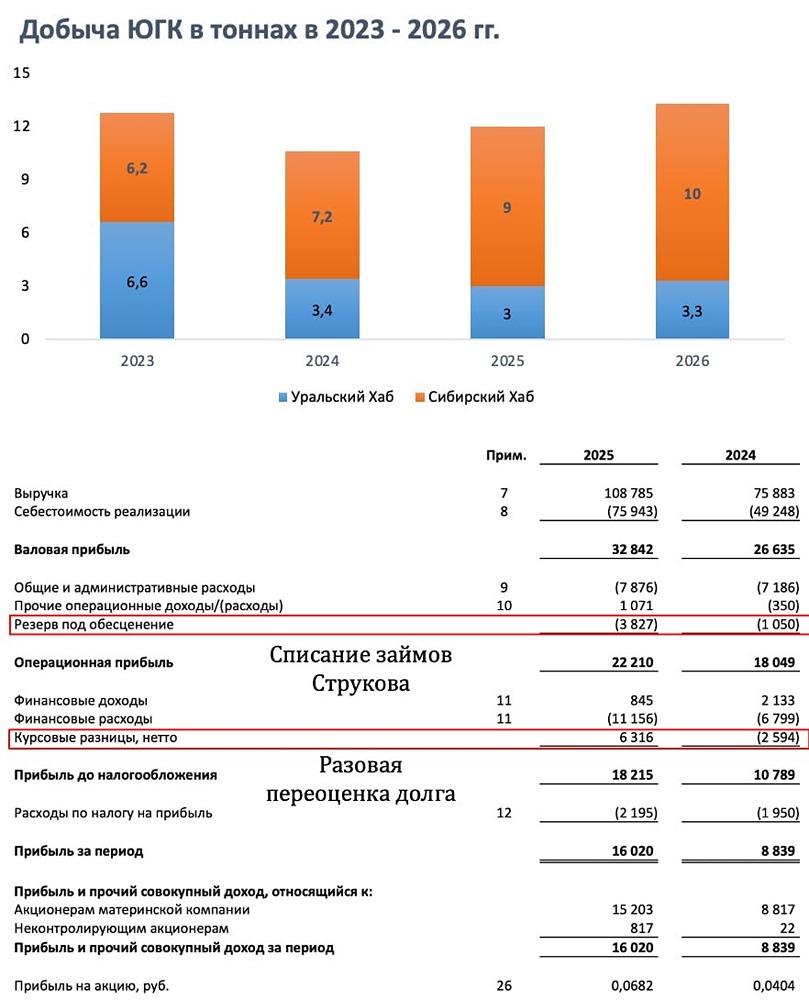

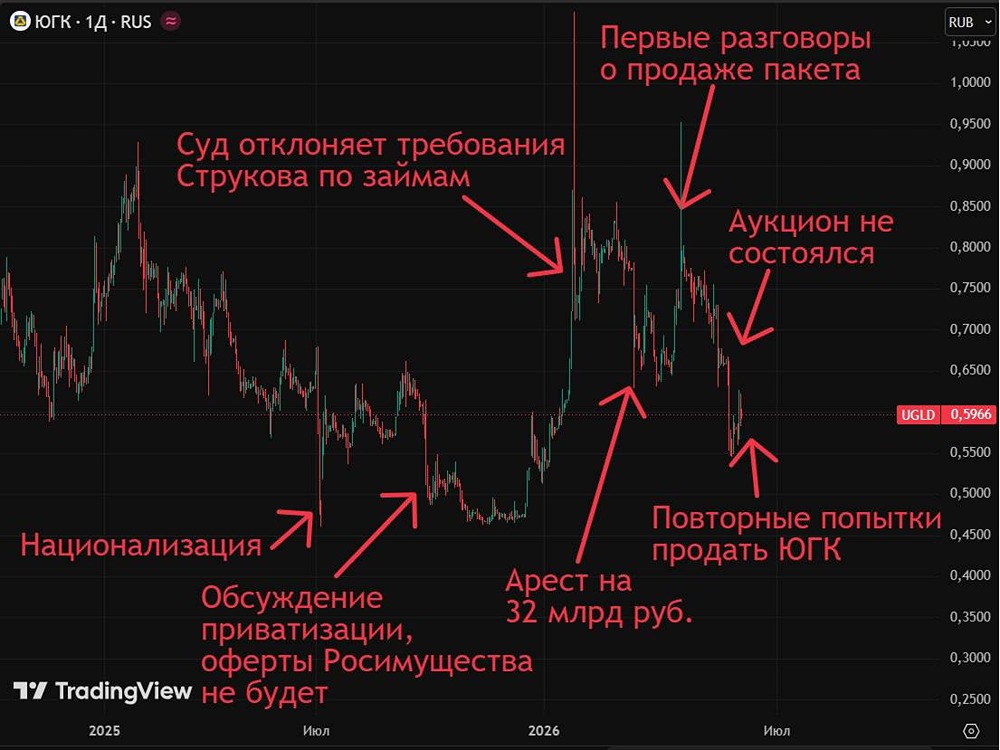

Южуралзолото (ЮГК): анализ компании #UGLD 🔹 Сектор: Золото (добыча, переработка) В последний раз я анализировал ЮГК 5 мая (ссылка), когда акции стоили 0,61. Тогда я отметил, что как трейдеру можно рассмотреть покупку при появлении сигналов разворота, но как инвестору я бы выбрал другую компанию. С тех пор произошли важные события: арест владельца ЮГК (ссылка), остановка торгов акциями и их последующее возобновление. Акции упали до 0,46, затем выросли до 0,63, демонстрируя сильные колебания. Сейчас акции стоят 0,6, давайте посмотрим на текущую ситуацию и перспективы. 🔹 Основные метрики • Капитализация: 1,68$ • P/E: 15.33 • P/S: 1.78 • P/B: 2.81 • EPS: 0.0395774 руб. • EBITDA: 34.4 млрд руб. • EV/EBITDA: 6.15 🔹 Новостной фон • Государство планирует продать контрольный пакет ЮГК крупному миноритарию компании — Моисееву. Рыночная стоимость составляет 85 млрд руб. • «Эксперт РА» подтвердило кредитный рейтинг ЮГК и её облигаций на уровне ruAА, изменило прогноз на «развивающийся» и сняло статус «под наблюдением». • УК ЮГК назначила нового президента — Семёна Гринько. • Росимущество стало владельцем 67% акций ЮГК. • Суд отстранил Константина Струкова от должности президента ООО «Управляющая компания "ЮГК"». 🔹 Финансовое здоровье • Собственный капитал вырос на 48% по итогам 2024 года, после 28% роста в 2023 году. • Чистый долг увеличился на 21% в 2024 году и на 22% в 2023 году. • Net Debt / EBITDA — 2.22, что указывает на рост долговой нагрузки за последние шесть лет. 🔹 Выручка и прибыль • Выручка выросла на 12% в 2024 году и на 19% в 2023 году. • Прибыль увеличилась на 1187% в 2024 году после роста на 103% в 2023 году и обвала на 260% в 2022 году. • Свободный денежный поток сократился на 48% в 2024 году. 🔹 Будущее и оценки • ПСБ установил таргет в 1,19 руб. за акцию на 21 апреля. До этого Т-Инвестиции прогнозировали 0,93 руб. на 17 июля 2024 года. 🔹 Основные акционеры • 67% акций принадлежат Росимуществу (РФ) — временному владельцу. 🔹 Сравнение с конкурентами ЮГК — средняя по капитализации компания в своём секторе. По метрикам оценивается дороже рынка. Рентабельность компании находится на среднем уровне по рынку, но значительно ниже, чем у Полюса. Рост выручки лучше среднего по сектору, но Полюс показывает ещё более высокие результаты. 🔹 Дивиденды ЮГК не выплачивает дивиденды. 🔹 Технический анализ Акции движутся в нисходящем канале и находятся у его верхней границы. Учитывая новостной фон, возможно снижение до нижней границы, что может привести к цене около 0,5 руб. Индикаторы на дневном таймфрейме также указывают на возможное снижение. Мои ожидания отражены на графике. 🔹 Выводы С учётом смены руководства компании выводы будут зависеть от действий нового владельца. Сейчас мы находимся в промежуточном периоде, который инвесторы не любят из-за неопределённости. Кроме того, отсутствуют отчёты за текущий год. С технической точки зрения вероятно снижение цены. При этом Полюс показывает хорошие результаты, и возникает вопрос: зачем инвестировать в ЮГК? У меня нет чёткого ответа, и я бы не стал покупать акции компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции