![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Разбор графика компании Южуралзолото (ЮГК) #UGLD

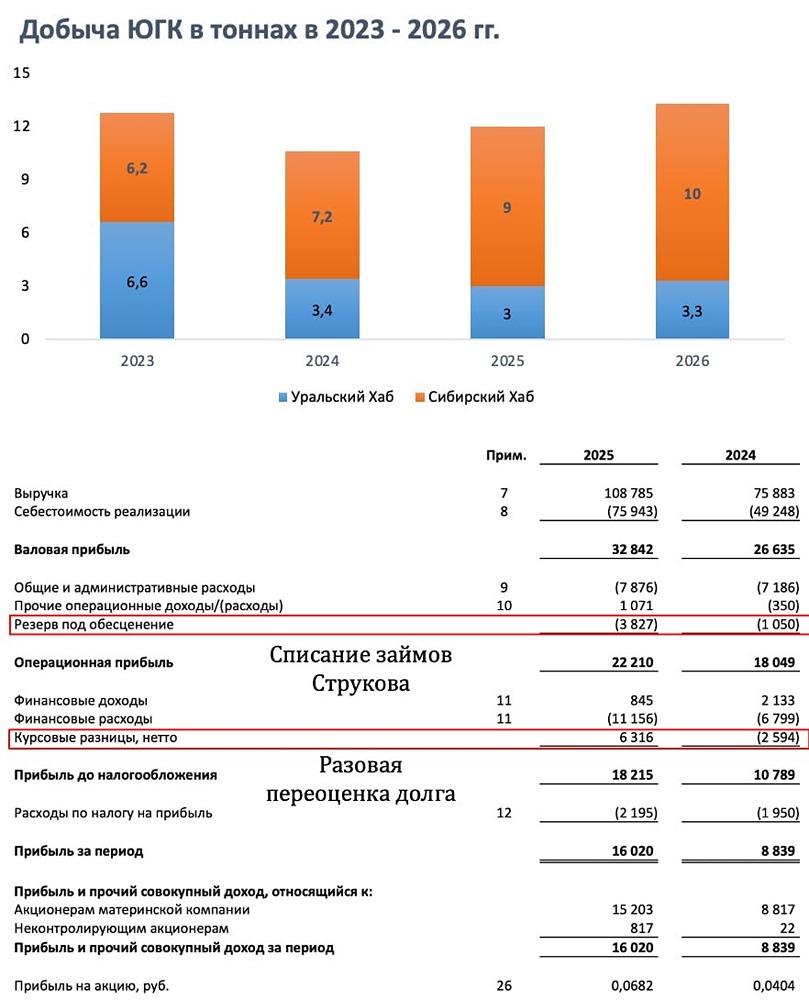

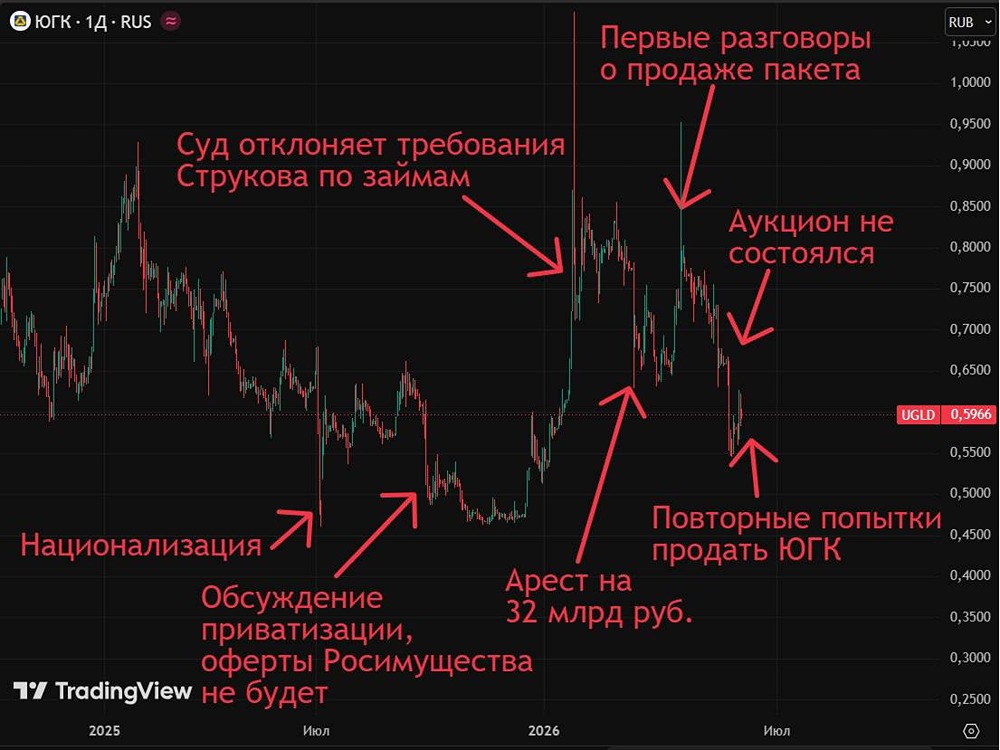

Последний обзор по ЮГК делал 19 марта, тогда акции стоили 0,75, я говорил, что тех.анализ предполагает рост до 0.9 р., хотя по метрикам акции не стояли дешево, поэтому стоило дождаться отчета за 2024 год, чтобы понять, что происходит у компании. По факту акции не показали никакого роста, даже на растущем золоте, и падали вместе со всем рынком, а сейчас торгуются по ~0,64. Давайте посмотрим, что можно ждать дальше. ℹ️ По сравнению с прошлым обзором акции стали стоить по метрикам немного дешевле. Вышел отчет за 2024 год, его и разберем. 🗞 Новостной фон ▪️ЧИСТАЯ ПРИБЫЛЬ ЮГК ПО МСФО В 2024 Г. СОСТАВИЛА 8,84 МЛРД РУБ. ПРОТИВ 0,7 МЛРД РУБ. ГОДОМ РАНЕЕ ▪️«ПOЛЮС» ПРOДAЕТ ЮГК ГЕOЛOГOРAЗВЕДOЧНЫЙ ПРOЕКТ МAРOКСКOЕ — КOМПAНИЯ ▪️ЮГК — РСБУ 2024г: убыток = -7.18 млрд руб (против убытка -5.4 млрд годом ранее) ▪️ЕС ВВЕЛ САНКЦИИ ПРОТИВ ПРЕЗИДЕНТА ЮГК СТРУКОВА — ДОКУМЕНТ 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 года вырос на 48%, а в 2023 году рос на 28%. ▪️Чистый долг в 2024 году вырос на 21%, а в 2023 году на 22%. ▪️Net Debt / EBITDA — 2.22. Уровень долговой нагрузки на протяжение 6 лет растёт практические каждый год. ℹ️ Собственный капитал вырос достаточно заметно — это ощутимый плюс. Но в то же время выросла и долговая нагрузка — это минус. В целом финансовое здоровье нормальное. Но на супер-растущем золотое это скорее плохой результат, во всяком случае со стороны видится так. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 12%, а в 2023 году росла на 19%. ▪️Прибыль в 2024 году выросла на 1187%, после того как в 2023 году росла на 103%, после обвала в 2022 году на 260% (подробнее это на скринах посмотрите, как было). ▪️Свободный денежный поток в 2024 году сократился на 48%. 🔮 Будущее, оценки ▪️ ПСБ 21 апреля поставили таргет в 1,19 р. за акцию. До этого был прогноз от Т-Инвестиций от 17 июля 2024 года — 0,93 р. 🤵♂️ Основные акционеры 99,9% — Струков К.И. 🆚 Сравнение с конкурентами Средняя по капитализации компания. По метрикам оценивается дороже рынка. По метрикам рентабельности — в среднем по рынку, но сильно хуже Полюса. По росу выручки — лучше сектора, но опять же у Полюса еще выше. 🤑 Дивиденды Не платит 🥇 Операционные результаты В 2023 году компания показала добычу 6,2T золота в Сибирском хабе и 6,6T золота в Уральском хабе. Всего добыла 12,8Т В 2024 году компания показала добычу 7,2T Золота в Сибирском хабе и 3,4Т золота в Уральском хабе. Всего добыла 10,6Т ⬇️ 📈 Технический анализ Подошли к уровню поддержки, откуда уже дважды отталкивались. На RSI отображается перепроданность. На AO еще никакого признака остановки падения. Чаще всего это значит, что мы либо находимся в точке разворота, либо еще немного попадаем и скоро развернемся. Можем сходить немного пониже на следующий уровень поддержки - 0,59 р. Сомневаюсь, что пойдем ниже к 0,54. Как я вижу ближайшие движения акции ЮГК отобразил на графике. 🧠 Выводы Мне традиционно не очень нравится ЮГК. Во-первых в этом секторе есть во всём получше компания Полюс. Во-вторых на растущем золоте компания хоть и показывает рост собственного капитала и прибыли, но вот та же прибыль даже меньше, чем в 2020-2021 годы. И это на максимумах цен на золото. Также в компании есть разные странные вещи, я об этом писал в позапрошлом обзоре можете по тикеру найти. #UGLD. Технически акции выглядят интересно и может быть отскок. С точки зрения трейдера — можно подумать о покупке, когда появятся разворотные позывы (пока что их только ждем). С точки зрения инвестора я бы выбрал другую компанию. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только.](https://mondiara.com/communities?open=community-1030&pinned=community-21) [Сделано людьми. Для людей.](https://mondiara.com/communities?open=community-1030&pinned=community-21)