![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

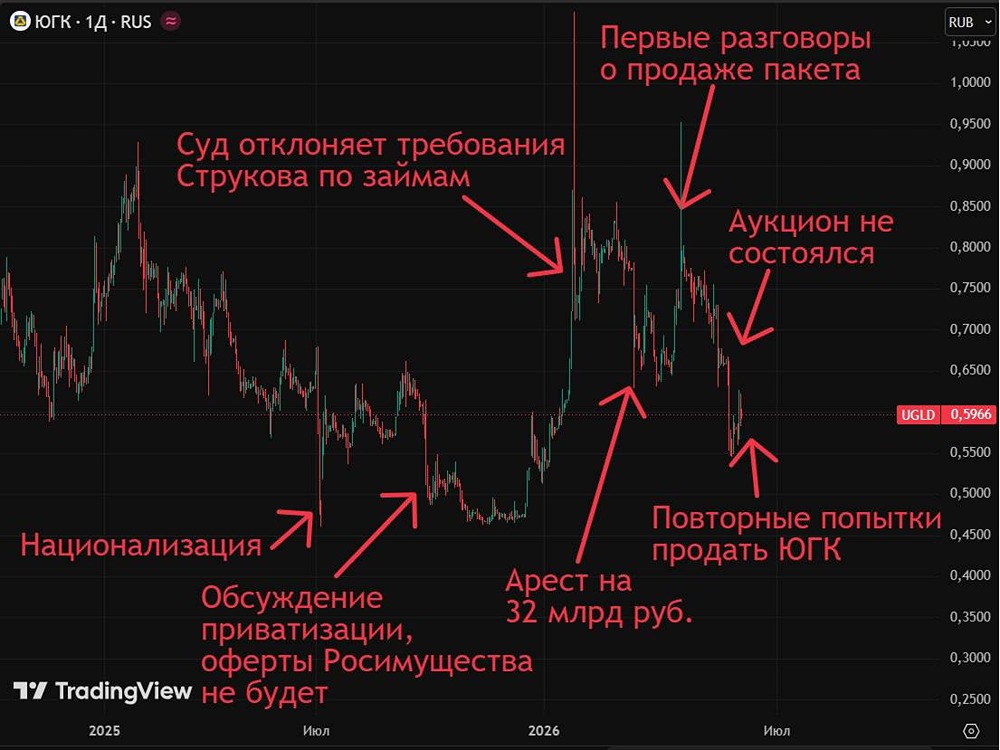

Прогноз цены акций ЮГК (ЮжУралЗолото). Снижение стоимости бумаг

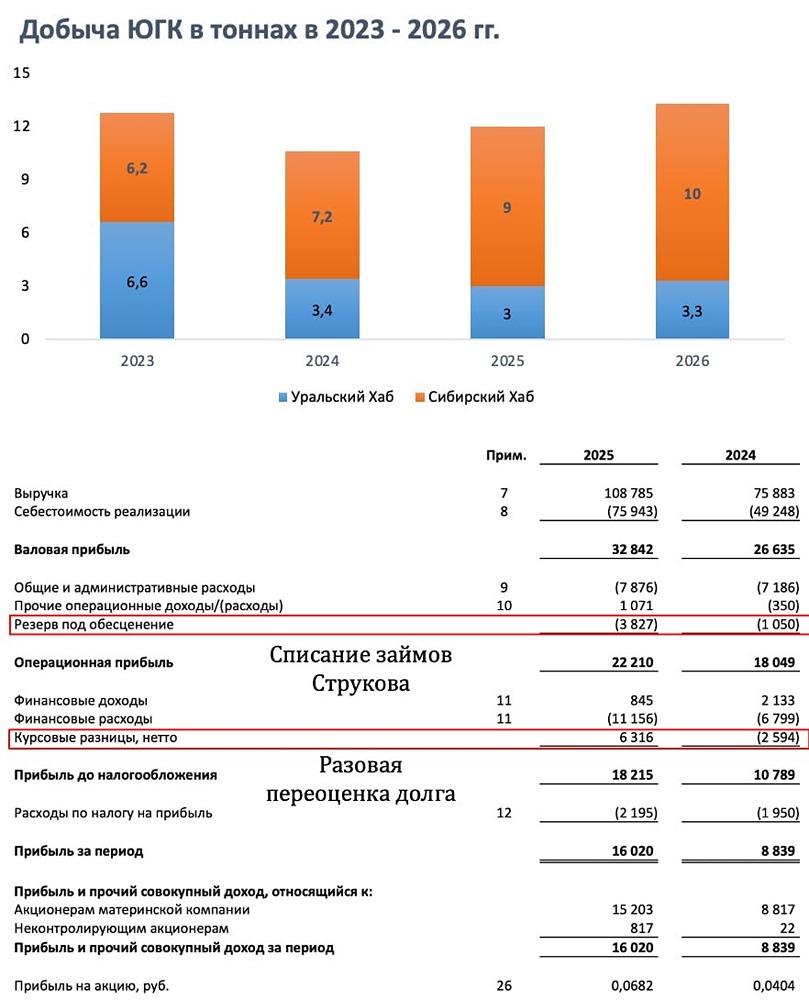

Мнение: Т-Инвестиции Снижение целевых уровней ⬇️ Ранее компания опубликовала слабые производственные результаты за 2024 год: объемы производства золота сократились на 17% г/г. Основная причина — падение объемов производства на 48% г/г на Уральском хабе из-за временных ограничений на проведение горных работ со стороны Ростехнадзора. ⬇️ Прогноз компании на 2025 год также оказался слабым: менеджмент ожидает роста объемов производства на 13—35% г/г. При этом по Уральскому хабу дан крайне широкий прогнозный диапазон: ожидается прирост производства на 6—53%. Это обусловлено неопределенностью касательно сроков восстановления объемов добычи на карьерах хаба после ограничений Ростехнадзора. Компания выигрывает от роста цен на золото, но мы снижаем таргет для акций ЮГК (https://www.tbank.ru/invest/stocks/UGLD/) до 0,81 руб/акция (с 0,93 руб/акция ранее) на фоне слабых прогнозов менеджмента на 2025 год. Потенциал роста на горизонте 12 месяцев — 9%. Мы сохраняем рекомендацию «держать» по акциям золотодобытчика. 👎 По нашей оценке, чистая прибыль ЮГК за 2024 год будет низкой на фоне слабых производственных результатов. При выплате 50% от чистой прибыли дивидендная доходность, по нашим расчетам, составит всего 2—3%. Поэтому видим риски отказа компании от выплаты дивидендов за прошедший год. ✔️ Если же компания выплатит дивиденды за первое полугодие 2025-го, то они могут принести инвесторам около 3,4% доходности. Источник: Официальный телеграм-канал Автор: Александр Алексеевский [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ