![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Почему акции Вконтакте остаются проблемным активом: честный разбор

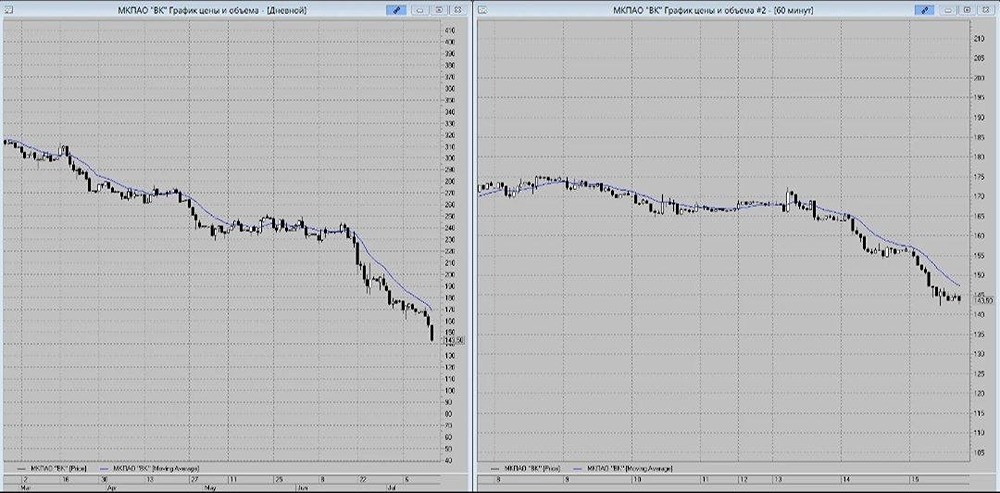

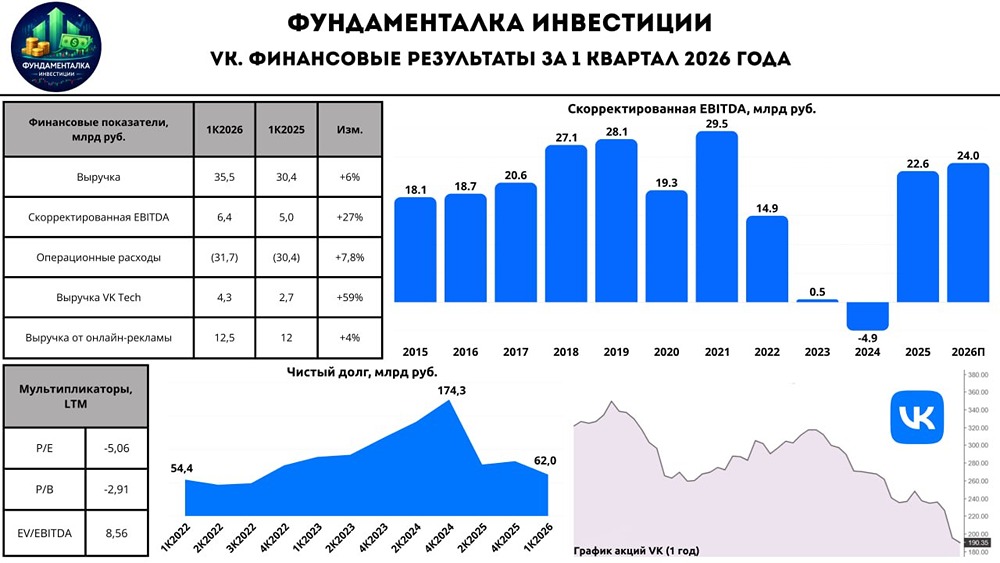

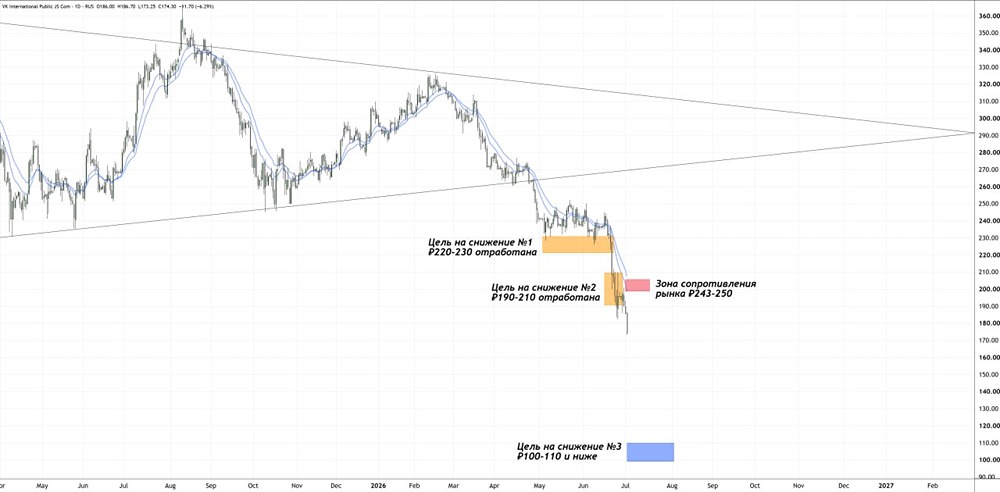

VK: стабилизация, но не исцеление После докапитализации можно было бы подумать, что история VK наконец завершена. Но это был бы самообман. Такие компании полезно анализировать регулярно, потому что они ярко демонстрируют, как неэффективно работает крупный IT-бизнес под государственным контролем. У меня на столе лежат результаты VK за первые девять месяцев 2025 года. Давайте разберем их и честно ответим на главный вопрос: что изменилось по сути. Выручка VK за этот период выросла на 10% и достигла 111,3 млрд рублей. Это скромный рост по меркам IT. Основной вклад продолжает вносить рекламный бизнес внутри социальных платформ, где выручка увеличилась на 6% до 77 млрд рублей. Для компании с охватом 95% Рунета это выглядит как потолок, а в 2026 году бюджеты на рекламу могут сократиться. VK активно подчеркивает качественные метрики: 78 млн ежедневных активных пользователей (DAU), 5,1 млрд минут «time spent» в день и почти полный охват интернет-аудитории страны. Эти цифры впечатляют, но рынок давно понимает: аудитория без притока прибыли — это не инвестиционный кейс, а лишь статистика и попытка привлечь внимание. Надежда VK — национальный мессенджер MAX. За ним уже 55 млн регистраций и 22 млн среднесуточных пользователей. MAX интегрирован с Госуслугами, цифровым ID и Госключом. Но пока это витрина, а не бизнес. Отдельной выручки он не приносит, вклад в EBITDA не раскрывается, а расходы на развитие значительны. Скорректированная EBITDA за девять месяцев составила 15,5 млрд рублей, маржа — 14%. Сегмент «Социальные платформы и медиаконтент» дал 15,6 млрд рублей EBITDA при марже 20%. Фактически он кормит всю группу. Остальные направления, такие как образование, VK Tech и экосистемные сервисы, либо слишком малы, либо растут за счет снижения маржинальности. Например, выручка VK Tech выросла на 39%, но маржа упала с 19% до 14%. Свободного денежного потока у VK по-прежнему нет. EBITDA есть, но она уходит на развитие инфраструктуры, контента, ИИ, MAX, безопасности и обслуживания экосистемы. Компания все еще не может финансировать развитие из собственных средств. Докапитализация дала VK время и сняла риск немедленного краха, но ситуацию с самоокупаемостью бизнеса не изменила. Итог прост и неприятен: VK больше не умирает, но и инвестиционной историей не стал. Акционерная доходность здесь на десятом плане. Риск новой докапитализации сохраняется, просто теперь он отложен. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ