![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Когда ВКонтакте выйдет в прибыль: анализ финансовых результатов за 9 месяцев 2025

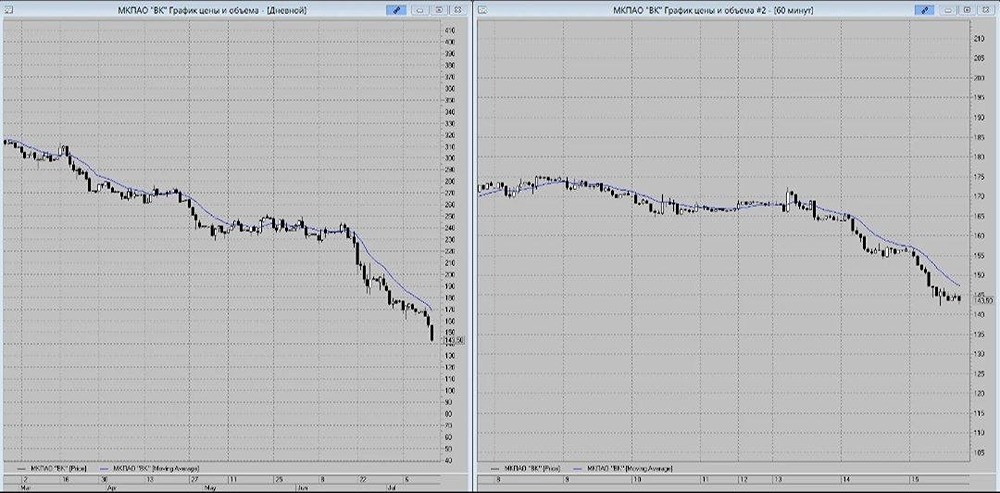

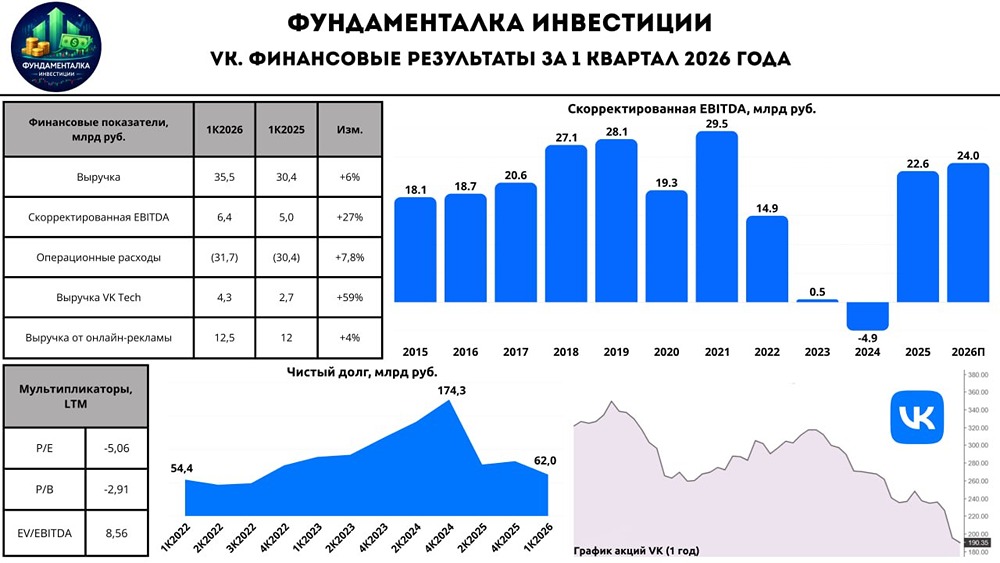

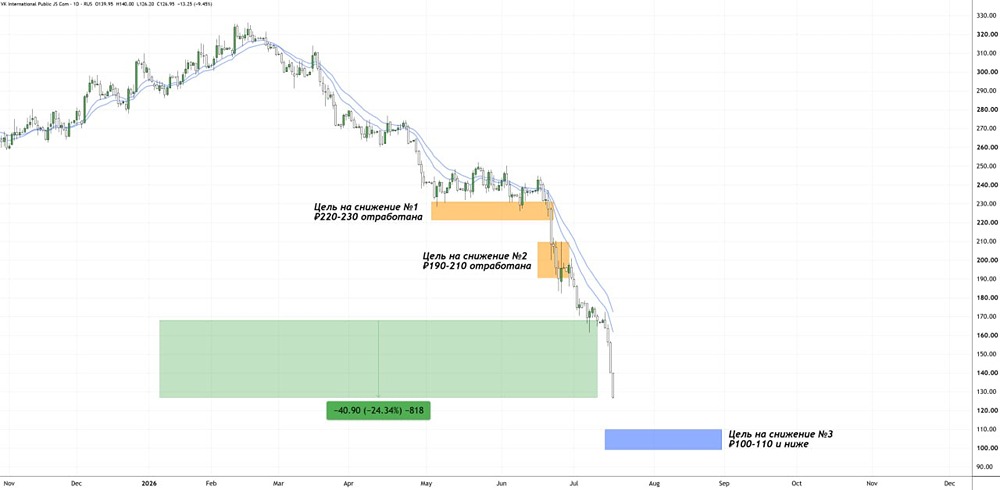

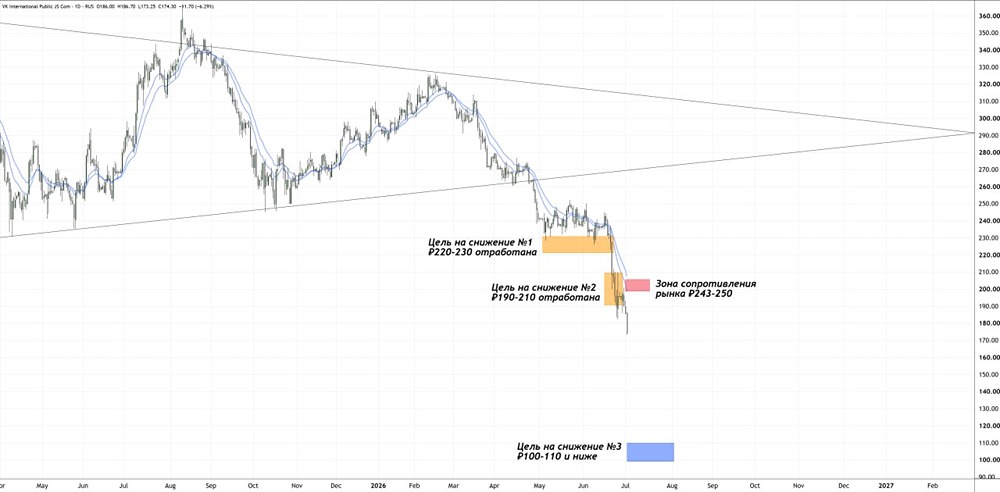

ВК: до прибыльности ещё далеко Друзья, сегодня обсудим финансовые результаты за 9 месяцев 2025 года одной из прошлогодних аутсайдеров на отечественном рынке — технологической компании VK. Рассмотрим ключевые моменты: - Выручка: 111,3 млрд руб. (+10% г/г) - Скорректированная EBITDA: 15,5 млрд руб. - Рентабельность по скорректированной EBITDA: 14% Выручка выросла на 10% г/г — до 111,3 млрд руб. Это произошло благодаря доходам от видеорекламы, среднего и малого бизнеса, а также росту выручки по ключевым сегментам. Операционные расходы в отдельных сегментах сократились, что позволило увеличить скорректированную EBITDA с 0,2 млрд руб. до 15,5 млрд руб. Рентабельность выросла с 0,2% до 14%. - Выручка от VK Tech выросла на 39% г/г — до 10,7 млрд руб. - Доходы от видеорекламы увеличились на 69% г/г — до 3,7 млрд руб. - Операционные расходы снизились с 111,8 млрд руб. до 95,7 млрд руб. Интересно, что VK представила сокращенный финансовый отчет, не включая показатель чистого убытка за 1П2025, который составил -12,6 млрд руб. Предполагается, что по итогам года компания может показать убыток в районе -20–25 млрд руб. Чистый долг на конец 1П2025 сократился более чем вдвое и составил 77 млрд руб. Однако в 3К2025 компания нарастила долг из-за убытков и процентных расходов. После допэмиссии ситуация с долгом улучшилась: большая часть долга представлена облигационными займами с рублевой ставкой 4,15%. Прогнозы в силе, но позитив ограничен Напомню, что по итогам 2025 года VK прогнозирует скорректированную EBITDA более 20 млрд руб., хотя за 9М2025 показатель достиг лишь 15,5 млрд руб. (рост с 10,4 млрд руб. за 1П2025). Вероятность достижения цели высока, но это не изменит ситуацию кардинально, так как ключевой вопрос — прибыльность. Позитивные моменты: — Рост операционной эффективности. — Высокие темпы роста VK Tech (+39% г/г). — Рост выручки сегмента «Образовательные технологии» на 20% г/г. — Прирост аудиторных показателей на 17% (время в сервисах). Однако эти аспекты не дают особого повода для оптимизма. Основная проблема — убыточность компании. Выход на прибыль может занять много времени, а форвардный EV/EBITDA при достижении прогноза составит около 14x. На текущий момент VK — один из ключевых аутсайдеров по долговой нагрузке. В ближайшие годы не жду появления инвестиционной идеи в акциях, скорее жду дальнейших распродаж. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка | Инвестиции, акции, криптовалюты

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ