![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Будущее акций ВКонтакте: как оптимизация расходов влияет на прибыльность и рост?

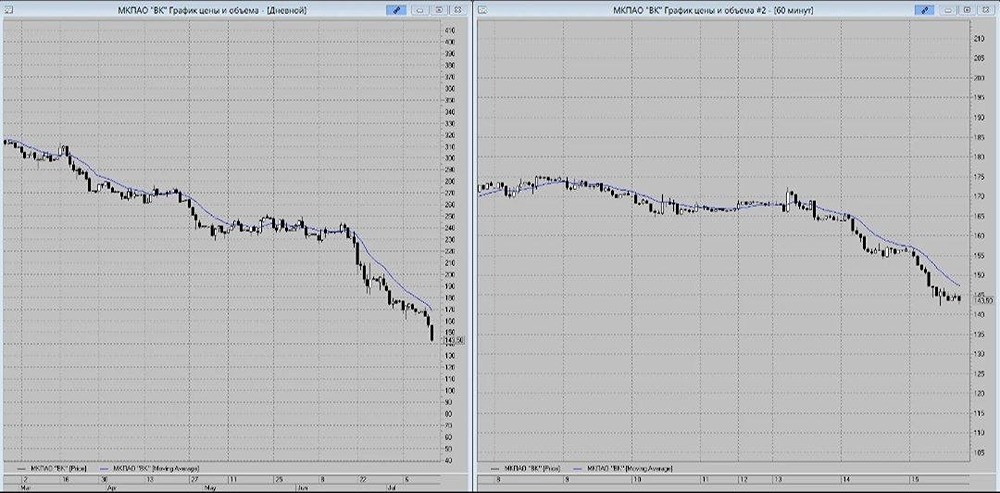

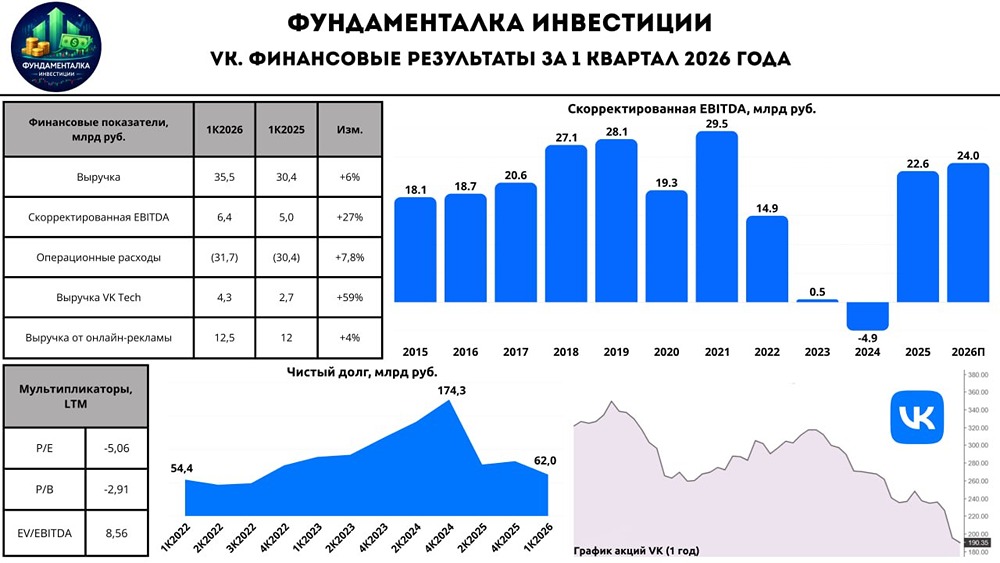

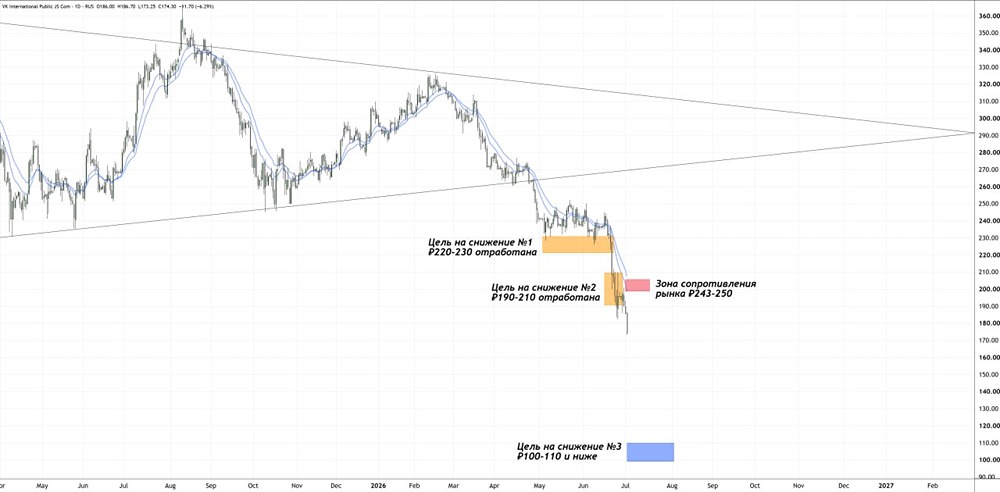

Помогут ли новые точки роста? 🔹 С начала лета акции VK выросли примерно на 30%. Появление мессенджера MAX подогрело интерес к бумагам. Однако есть ли у этого продукта реальное финансовое обоснование? 🔹 Выручка компании за первое полугодие увеличилась на 13% по сравнению с прошлым годом. На фоне стабильного роста Яндекса (около 30% ежегодно), этот показатель выглядит скромно. 🔹 Основу бизнеса VK составляют социальные сети ВКонтакте и Одноклассники, а также новостная лента Дзен. Очевидно, что Одноклассники давно устарели. ВКонтакте охватил 92,5 млн пользователей и достиг своего предела. Главная надежда — сервис VK Видео, ежедневная аудитория которого растет на 27% в год (не без помощи блокировок). 🔹 Выручка соцсетей растет медленно (+8% г/г), но благодаря сокращению расходов, EBITDA увеличилась в 4,7 раза. 🔹 Сегмент образовательных технологий (Учи.ру и Тетрика) растет на 24% по выручке и в 2,4 раза по EBITDA. Однако его вклад в общую прибыль незначителен - всего 5% выручки и EBITDA всего холдинга. 🔹 Экосистемные направления (почта, облако, RuStore и другие) приносят 18% выручки, но их маржинальность низкая, и бурного роста ожидать не стоит. 🔹 Самое интересное я оставил напоследок. Первая точка роста — мессенджер MAX, который, учитывая интерес государства, может привлечь аудиторию. Но сколько он будет приносить дохода? Сколько денег будет вложено в его развитие? Пока на эти вопросы нет ответов. Вероятно, MAX останется социальным, а не коммерческим проектом. 🔹 Более перспективное направление — VK Tech (технологии для бизнеса). Здесь у компании есть конкретные цифры: выручка растет на 48% в год, и сегмент даже прибылен по EBITDA. В будущем, когда ставка ЦБ снизится, возможно IPO, что приведет к спекулятивному росту котировок, но не изменит ситуацию фундаментально. 🔹 В презентациях VK акцент делается на выручку и EBITDA, при этом умалчивается о финансовых проблемах. Чистые финансовые расходы превышают операционную прибыль, что приводит к убыткам. Прогресс есть: год назад компания была убыточна даже операционно, и работа по оптимизации расходов ведется. Но этого недостаточно для устойчивого заработка. ❗️ Напоследок вспомним допэмиссию, которая увеличила число акций в 2,5 раза. Это было необходимо из-за высокой долговой нагрузки. Очевидно, что VK сложно назвать коммерческой структурой. Он выполняет другие функции, и частным инвесторам здесь пока делать нечего. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ