![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Акции ВКонтакте: стоит ли сейчас покупать инвестору в свой портфель?

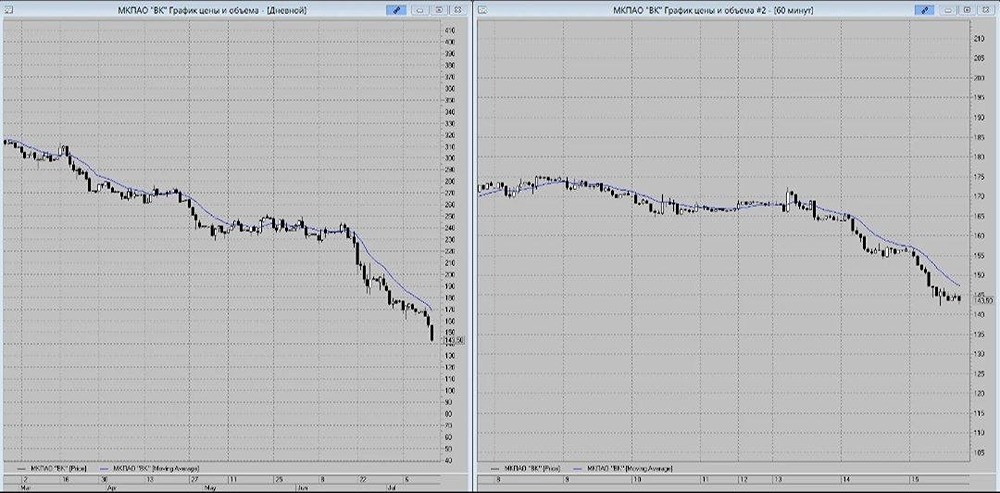

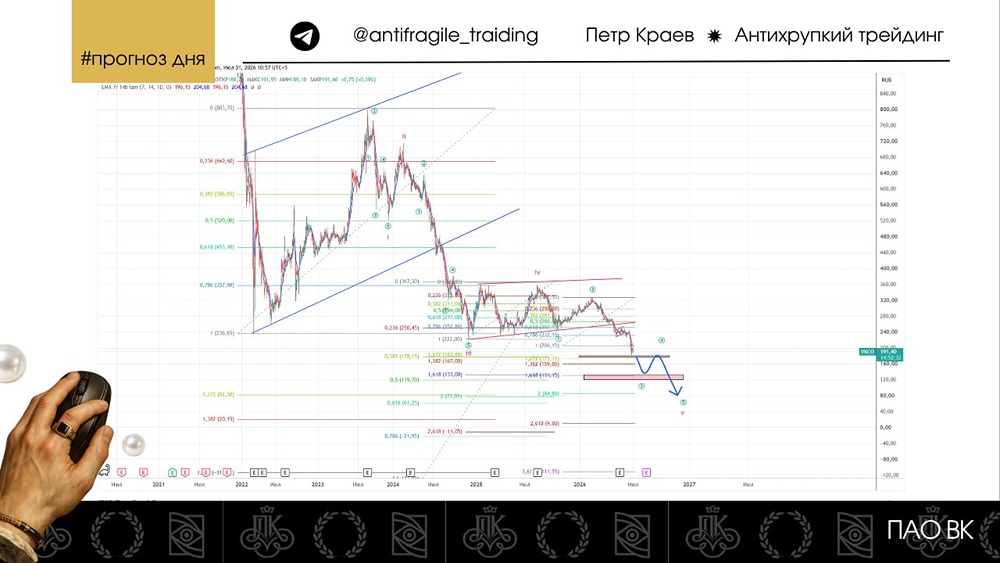

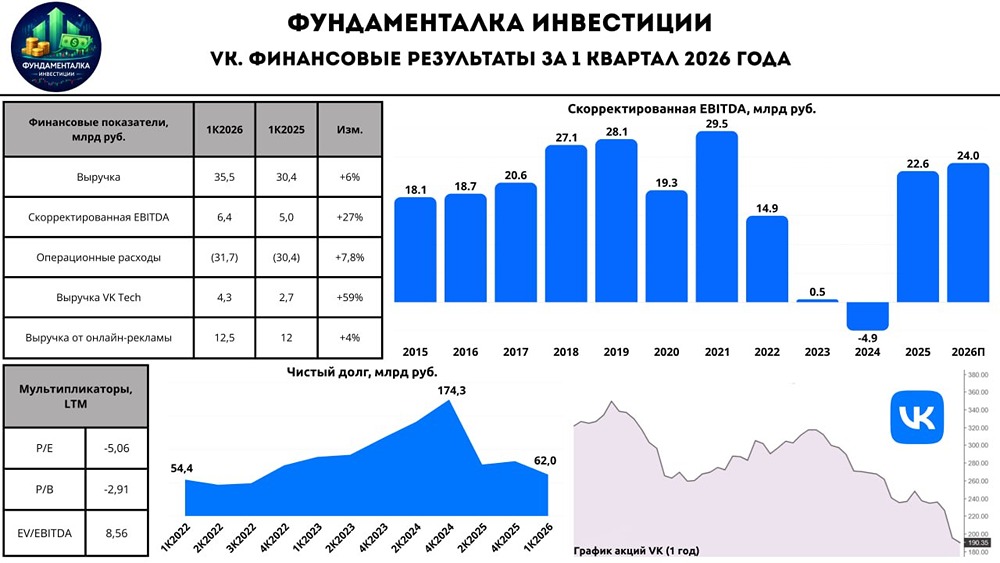

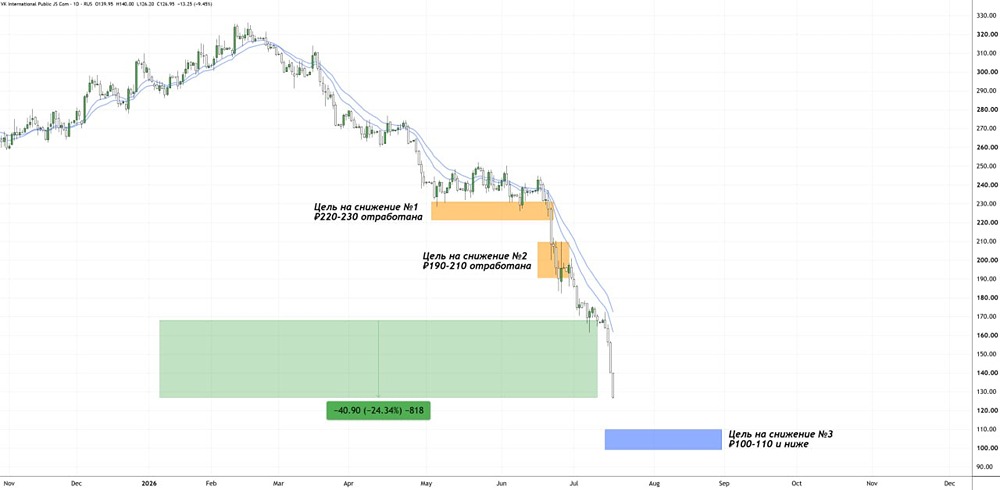

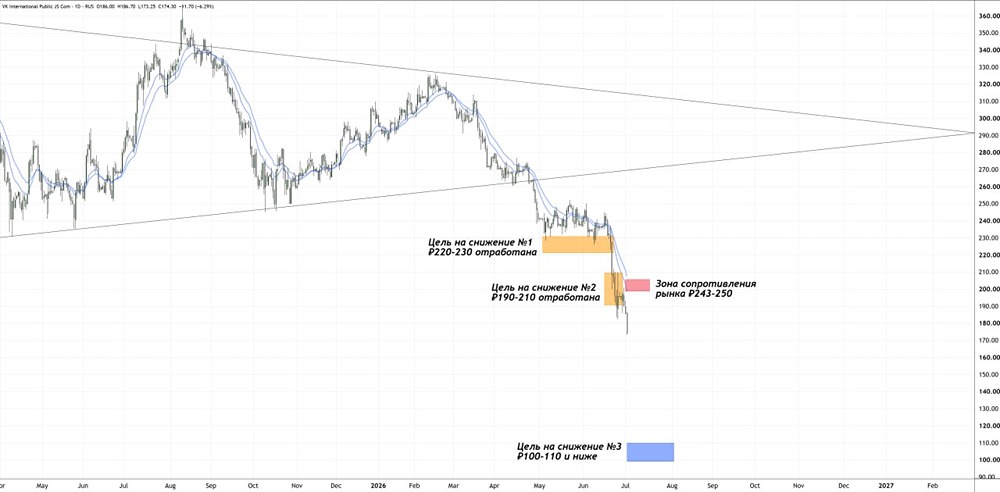

Что происходит с VK после допэмиссии 🔹 На прошлой неделе российская технологическая компания VK представила финансовые результаты за первое полугодие 2025 года. • Выручка выросла на 13% до 72,6 млрд руб., в основном за счёт доходов от видеорекламы и VK Tech. • Скорректированная EBITDA стала положительной и составила 10,4 млрд руб. • Чистый убыток остался на уровне -12,6 млрд руб. 🔹 Выручка VK Tech увеличилась на 48% до 6,7 млрд руб. Доходы от видеорекламы выросли на 71% до 2,3 млрд руб. Операционные расходы снизились на 4,5% до 62,1 млрд руб. Рентабельность EBITDA выросла на 15 п.п. до 14%. 🔹 Однако компания пока не вышла в прибыль. Чистый убыток составил -12,6 млрд руб., что меньше, чем -24,6 млрд руб. годом ранее. 🔹 Проведение допэмиссии позволило VK привлечь 112 млрд руб. Чистый долг снизился более чем в два раза — до 77 млрд руб. Большая часть оставшихся обязательств (~65 млрд руб.) — это облигационные займы с рублёвой ставкой 4,15%. Прогноз по EBITDA и ключевые достижения 🔹 В пресс-релизе VK заявила о прогнозе по скорректированной EBITDA на 2025 год — более 20 млрд руб. Ключевыми приоритетами компании остаются развитие точек долгосрочного роста и повышение рентабельности. Среди достижений: • VK Видео впервые обошёл YouTube по охвату аудитории в РФ. В июле охват составил 76,4 млн пользователей, тогда как у YouTube — 74,9 млн. Объём загружаемого контента также вырос: в июне 2025 пользователи загрузили 13,7 млн видео, что вдвое больше, чем в июне 2024. • VK Музыка продолжает занимать второе место по доходам среди музыкальных стримингов России с долей 26,5%. • С момента запуска в марте мессенджер Max зарегистрировал более 18 млн пользователей. Итог 🔹 После допэмиссии состояние компании улучшилось, чистый долг сократился, а скорректированная EBITDA вышла в плюс. Однако общая выручка растёт медленно (+13%), основной бизнес — социальные сети — ещё медленнее (+8%), а компания всё ещё в убытках. 🔹 Ситуация выглядит парадоксально: при монопольном положении и возможности привлекать клиентов из других мессенджеров VK сталкивается с проблемами. Блокировка аудио- и видеозвонков в Telegram и WhatsApp может быть позитивной, но, как показывает практика, это не изменит ситуацию. 🔹 Перспектив в этом кейсе нет. Если VK выполнит прогноз по EBITDA в 20 млрд руб., её оценка будет одной из самых высоких в IT-секторе. Я продолжу следить за восстановлением компании. 🔹 Единственный вариант для спекуляций — IPO VK Tech. Если всё сложится удачно, оно может состояться в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ