![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Как допэмиссия акций ВКонтакте повлияла на инвестиционную привлекательность компании?

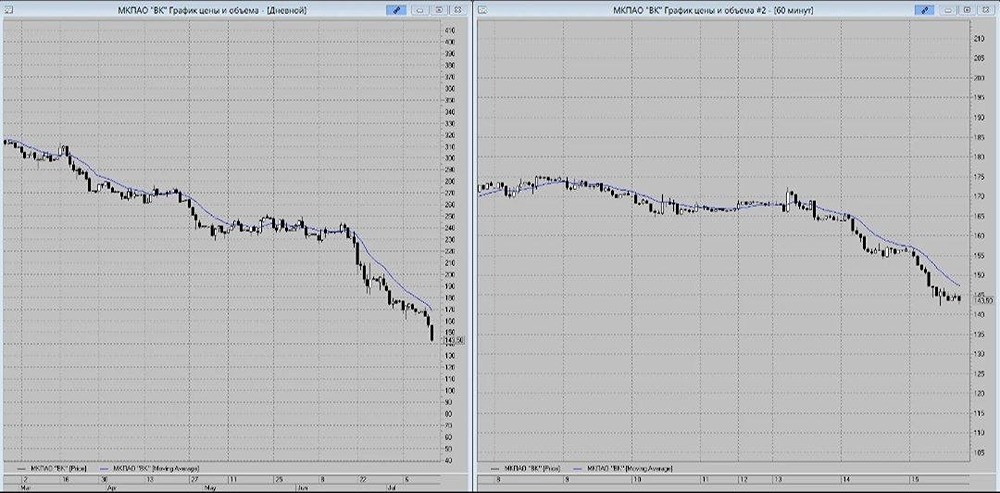

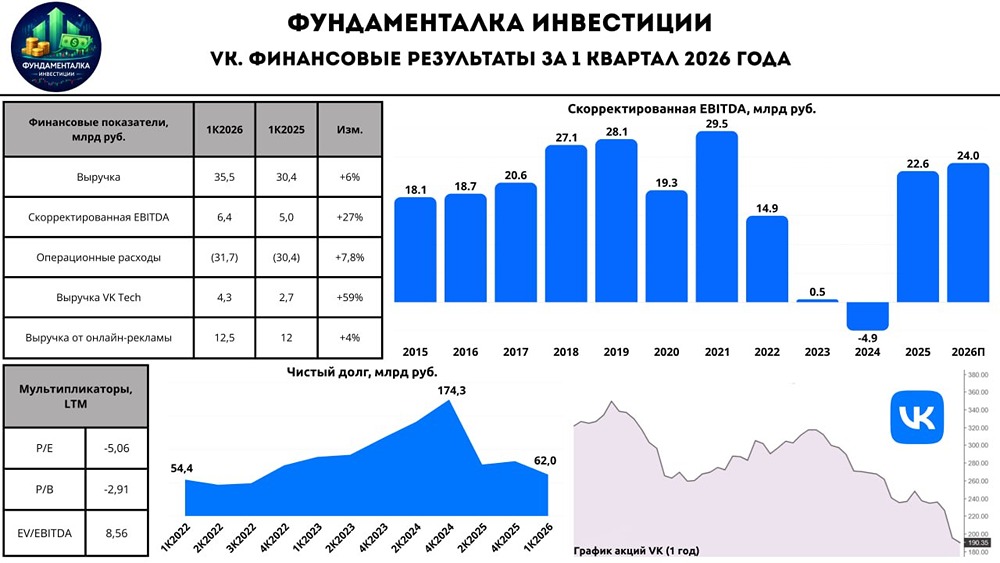

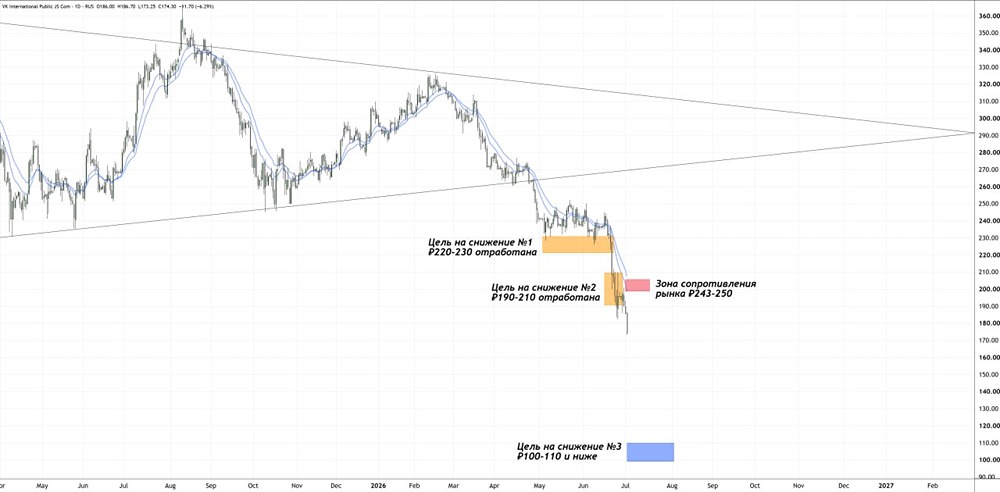

ВКонтакте: прибыль в отчёте, убытки в реальности. Что ждёт миноритариев? 🔹 Пока все обсуждают «радужные» новости после переговоров на Аляске, давайте продолжим анализировать отчёты компаний за первое полугодие 2025 года. 🔹 Сегодня поговорим об отчёте по МСФО компании ВКонтакте. Он выглядит неплохо: впервые за долгое время компания показала положительную EBITDA и снизила долг. Однако убыточность и замедление роста ключевых сегментов вызывают вопросы. 🔹 Что происходит с компанией? Каковы перспективы на ближайший год? Стоит ли присматриваться к её акциям? 🔹 Ключевые показатели за первое полугодие: • Выручка выросла на 13 % до 72,6 миллиарда рублей. Это хороший результат, если не учитывать замедление темпов роста. Особенно это заметно в сегменте «Социальные платформы и медиаконтент» — рост всего +8 % (50,5 миллиарда рублей). Для сравнения, сегмент технологий для бизнеса (VK Tech) прибавил +48 %, а образовательные технологии — +24 %. Это может говорить о диверсификации. • Скорректированная EBITDA выросла до 10,4 миллиарда рублей против убытка в 545 миллионов рублей годом ранее. Рентабельность по EBITDA составляет 14 %, а в сегменте социальных платформ — почти 20 %. Компания учится контролировать расходы и монетизировать аудиторию. • Чистый убыток сократился на 48 % до 12,7 миллиарда рублей. Это положительная динамика, но убыточность остаётся проблемой. Высокая амортизация из-за инвестиций в серверы, ИИ и новые проекты, а также финансовые расходы продолжают тянуть компанию вниз. 🔹 Интересно посмотреть на статистику роста «аудитории» по ключевым сегментам. Здесь всё не так однозначно. 🔹 На сегодняшний день ежедневная аудитория сервисов официально достигла 78 миллионов пользователей (+18 % по времени, проведённому в сервисах). Это впечатляющий результат. Однако авторы контента каждый день жалуются на «мёртвую аудиторию». Кому верить? Каждый решает сам. 🔹 Риски и перспективы Поздравляем компанию с выходом на положительную операционную прибыль. Это хороший результат. Но есть две основные проблемы: ❗️ Убыточность. Чистый убыток в 12,7 миллиарда рублей — это лучше, чем 24,6 миллиарда рублей год назад. Однако высокая амортизация и финансовые расходы мешают выйти в прибыль. Свободный денежный поток остаётся отрицательным из-за капитальных затрат на новые проекты. Сложно представить позитивный FCF в ближайшие 2–3 года. ❗️ Замедление роста основного сегмента. Рост выручки в «Социальных платформах» (+8 %) отстаёт от других сегментов. Это может быть связано с насыщением рекламного рынка или конкуренцией. ❗️ Отдельно хочу упомянуть допэмиссию на 112 миллиардов рублей. Она помогла сократить чистый долг до 77 миллиардов рублей и укрепить баланс. Однако количество акций увеличилось в 2,5 раза, что размыло доли миноритариев. 🔹 Мнение С текущим мультипликатором 13 FWD EV/EBITDA компания выглядит менее интересно, чем, например, Яндекс (6–7 FWD EV/EBITDA), который растёт быстрее и имеет более устойчивую бизнес-модель. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://t.me/fondflow

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ