![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Обзор и разбор акций компании ВК (VK Group) #VKCO на 08 июля 2025 года

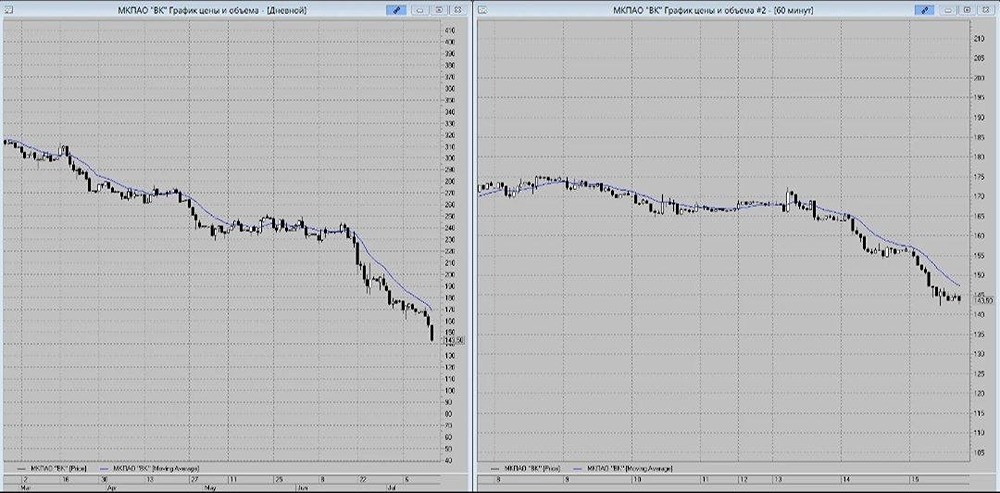

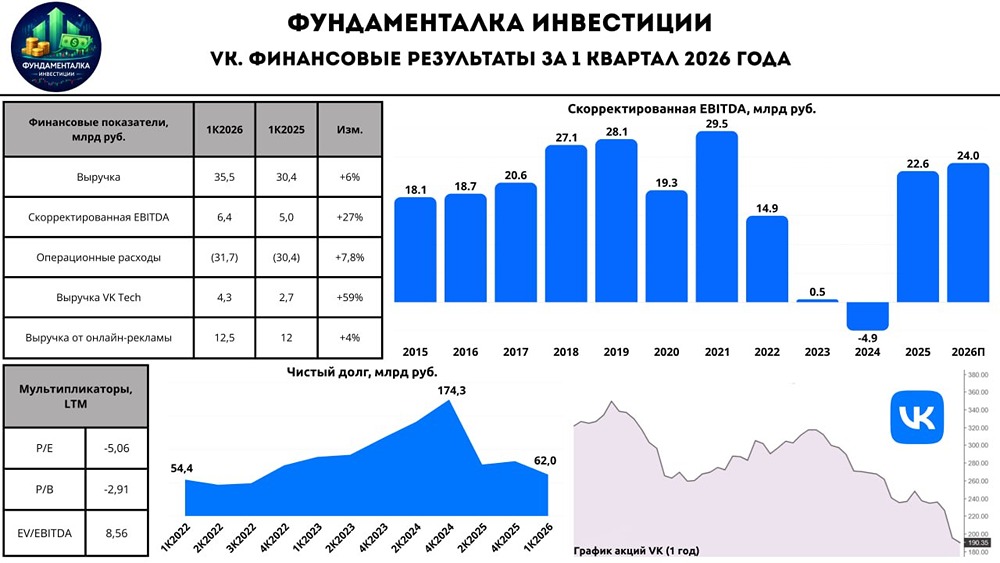

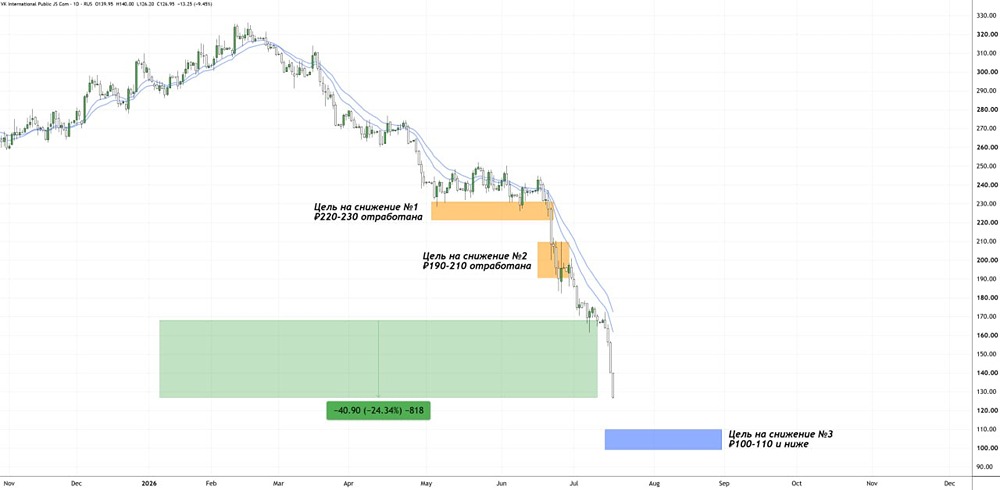

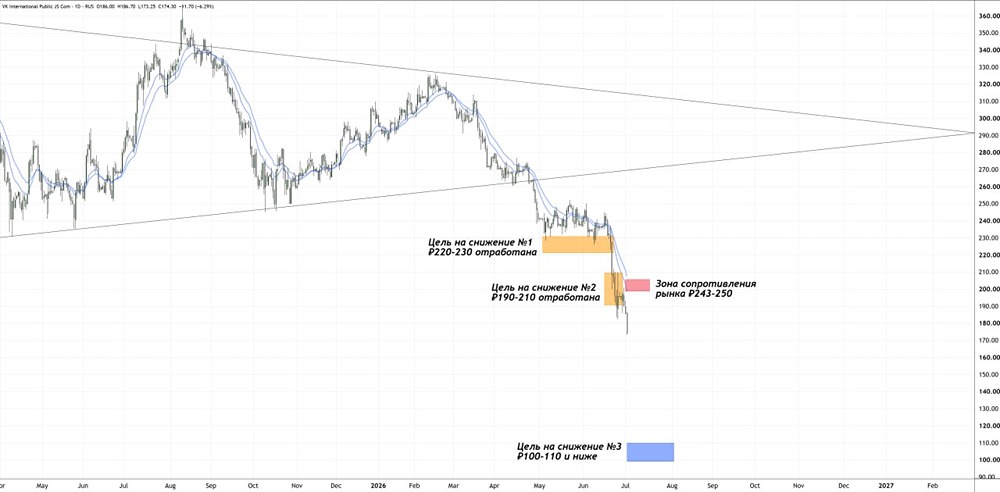

Последний обзор по VK я делал 11 мая. Тогда акции стоили 257 рублей, и я ожидал роста до 290 рублей. По факту акции выросли до 298 рублей. Сейчас они торгуются по 284 рубля. Посмотрим, что будет дальше. Основные метрики: - Капитализация: 839 млн долларов. - P/E — отрицательное значение, компания убыточна. - P/S — 0,45. - P/B — 1,5. - EPS — минус 419,07 рубля. - EBITDA — минус 4,9 млрд рублей. - EV/EBITDA — отрицательное значение. По метрикам компания оценивается чуть дороже, чем в прошлом обзоре. Отчёт за первый квартал 2025 года ещё не вышел. Новостной фон: - VK приобрела видеоплатформу Viqeo для усиления рекламного направления VK Видео. - Национальный мессенджер сможет рассчитывать на государственную поддержку, которая может включать льготное кредитование на этапе развития цифровой платформы. - Все мессенджеры в России должны соблюдать российское законодательство. Без конкуренции российский мессенджер развиваться не сможет — Песков. - VK разместила 345 029 240 акций по закрытой подписке по цене 324,9 рубля. Компания привлекла 112 млрд рублей в рамках допэмиссии. Финансовое здоровье: - Собственный капитал по итогам 2024 года снизился на 67%. - Чистый долг вырос на 45%. - Net Debt / EBITDA — отрицательное значение. Финансовое состояние компании критическое. Если ситуация не изменится, то скоро компания будет существовать только на словах. Ещё один такой же год, и у компании появится отрицательный собственный капитал. Выручка и прибыль: - Выручка выросла на 23% в 2024 году. - Прибыль по итогам 2024 года упала на 177% до минус 94,9 млрд рублей. Третий год компания работает в убыток. - Свободный денежный поток в 2024 году снизился на 21%. Будущее и оценки: - Оценка от АКБФ Инвестиции от 15 мая — 307 рублей. Основные акционеры: - Prosus — 25,7%. - Alibaba — 9,5%. - Tencent — 7%. - MF Technologies (Согаз + ГПБ) — 4,8%. Сравнение с конкурентами: VK — средняя по капитализации компания в своём секторе. По метрикам она оценивается дешевле рынка. По долговой нагрузке ситуация хуже рынка. По рентабельности компания также уступает конкурентам. В моём рейтинге IT-компаний VK не попал в пятёрку лучших. Дивиденды: Нет. Технический анализ: Цена формирует восходящий канал, но индикаторы указывают на возможную коррекцию. Есть вероятность, что цена опустится до нижней границы канала — 260 рублей. Оттуда я ожидаю плавного роста до 340 рублей. Это я отобразил на графике. Выводы: С фундаментальной точки зрения у VK всё плохо. Выручка растёт, но чем больше выручка, тем больше убыток. Это сомнительный бизнес. Однако компания имеет государственное значение, и её будут поддерживать. ВК можно сравнить с «Почтой России»: несмотря на убытки, её поддержат. Если компания начнёт сокращать убытки, это может привести к переоценке. Сейчас это убыточное предприятие с плохим финансовым состоянием. В ВК можно верить, что всё будет хорошо. Хотя классическому инвестору здесь делать нечего. Если рассматривать это как венчурные инвестиции, то, возможно, да. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ