![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

Акции ПИК, аналитика по компании, детальный обзор и разбор от 30 июля 2025 года

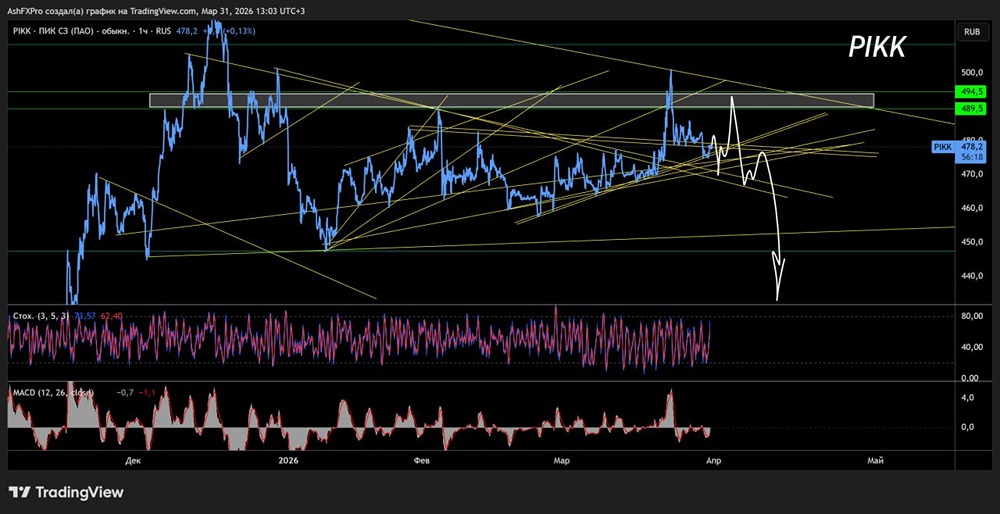

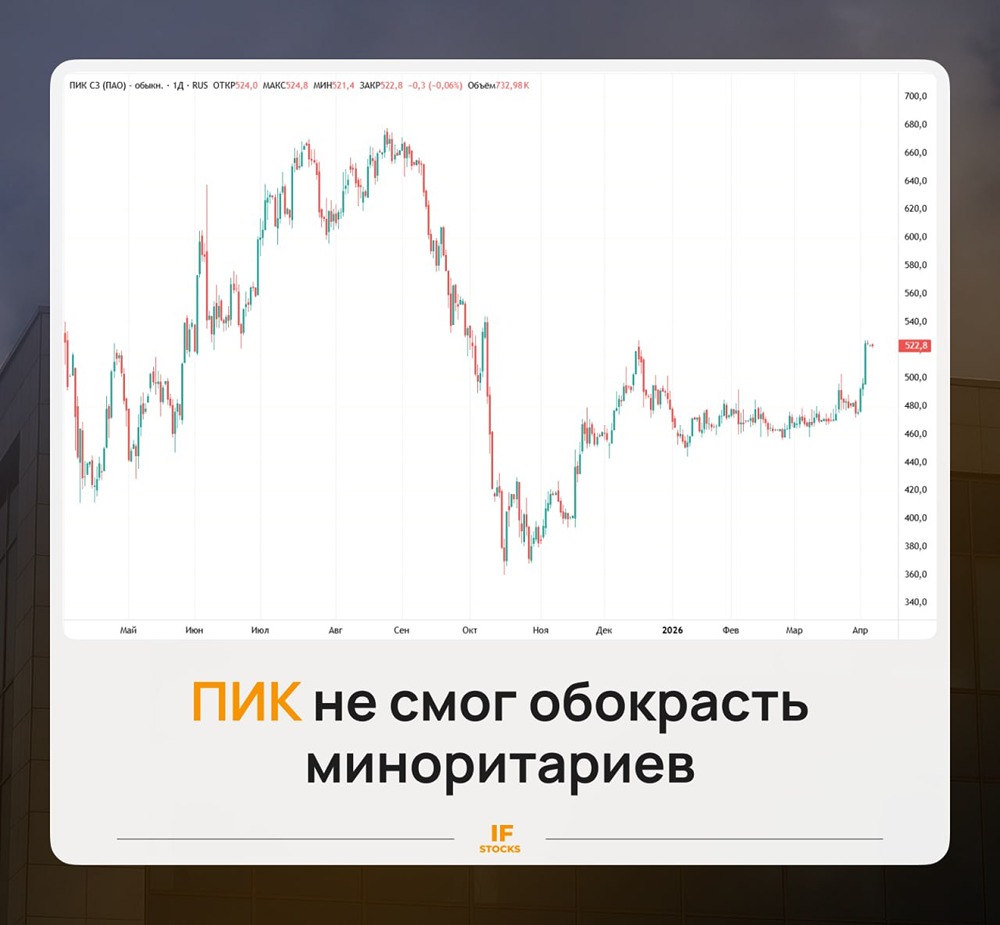

Последний обзор компании ПИК я публиковал 6 мая. Тогда акции стоили 450 рублей, и я ожидал их роста до 525 рублей. Я пришел к выводу, что у компании все хорошо, несмотря на проблемы в секторе. Акции выросли до 520–540 рублей, затем месяц держались в этом диапазоне и поднялись выше, до 670 рублей. Все цели из предыдущего обзора были достигнуты. Сейчас акции торгуются по 614 рублей. Давайте посмотрим, что будет дальше. Основные метрики: - Капитализация: $5,03 млрд. - P/E — 14,33. - P/S — 0,61. - P/B — 1,07. - EPS — 43,19 рублей. - EBITDA — 103,3 млрд рублей. - EV/EBITDA — 7,9. Оценка компании значительно выросла по сравнению с предыдущим обзором. Отчета за первый квартал 2025 года пока нет. Давайте посмотрим на новости и проанализируем график. Новостной фон: - ГК ПИК может продать крупный офис на «Белорусской» в ближайшее время. Сумма сделки может составить 40–45 млрд рублей. - АКРА присвоило ПИК кредитный рейтинг AA-(RU) со стабильным прогнозом. Финансовое здоровье: - Собственный капитал компании вырос на 8% в 2024 году (в 2023 году — на 37%). - Чистый долг снизился на 22% в 2024 году (в 2023 году он вырос на 68%). - Net Debt / EBITDA — 3,99. Это высокий уровень долговой нагрузки, но он ниже, чем в прошлом году (4,23). Финансовое состояние компании в норме. Собственный капитал продолжает расти, хотя и медленнее, чем в прошлом году. Сокращение долга — это плюс в условиях высокой процентной ставки, но это также может указывать на сокращение бизнеса. Выручка и прибыль: - Выручка в 2024 году выросла на 15% (в 2023 году — на 20%). - Прибыль в 2024 году снизилась на 45% (в 2023 году — на 50%). - Свободный денежный поток отрицательный, но по сравнению с 2023 годом он вырос с минус 200 млрд рублей до минус 122 млрд рублей в 2024 году. Будущее и оценки: - Прогноз от Финам на 14 июля: 705 рублей. Основные акционеры: - 18,7% акций принадлежит Банку ВТБ. Сравнение с конкурентами: - По капитализации ПИК — крупнейшая компания в секторе. - По P/E (прибыль) компания стоит дороже рынка, а по P/B и P/S — в среднем по рынку. - По долговой нагрузке компания находится на среднем уровне по рынку. - По рентабельности компания слабее рынка. - По росту выручки компания в среднем по рынку. Дивиденды: - Компания не выплачивает дивиденды с 2021 года. Технический анализ: - Я проанализировал движение цены на графике и отметил возможные точки роста и падения. Выводы: - Мы ждем свежий отчет за 2024 год, так как сейчас у нас только данные за этот период. - Из новостей видно, что компания может получить дополнительные средства. - Уровень долговой нагрузки высокий, но он ниже, чем у большинства компаний в секторе. - ПИК — одна из лучших компаний в секторе, но у сектора есть ряд проблем. - С понижением процентной ставки ситуация в секторе улучшится. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ