![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

Когда ждать роста акций НЛМК и до каких целей — анализируем и разбираемся

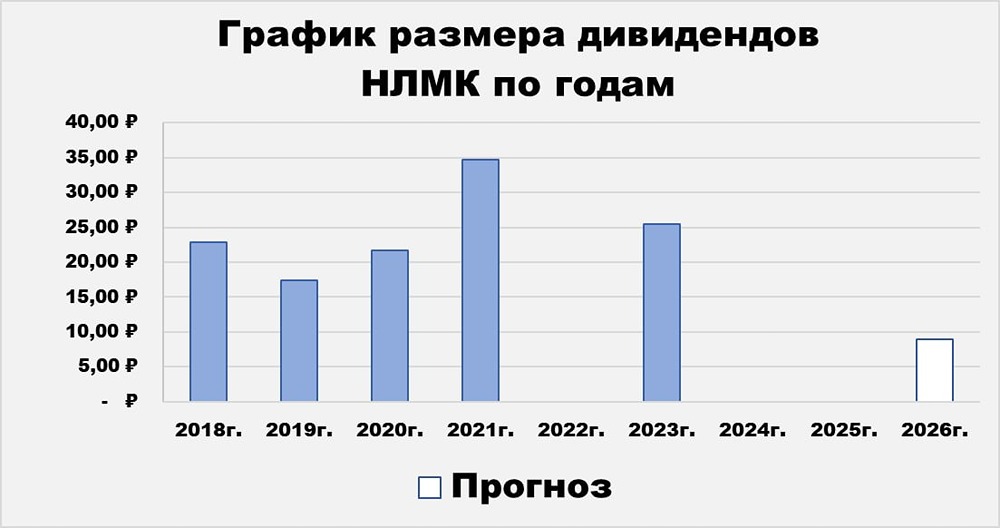

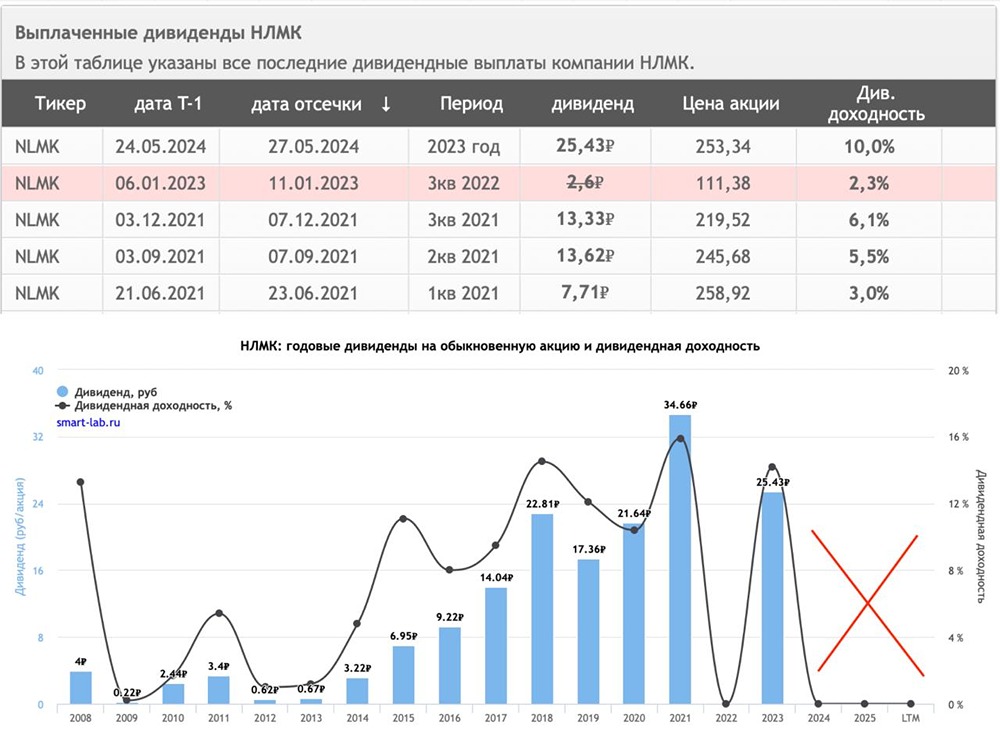

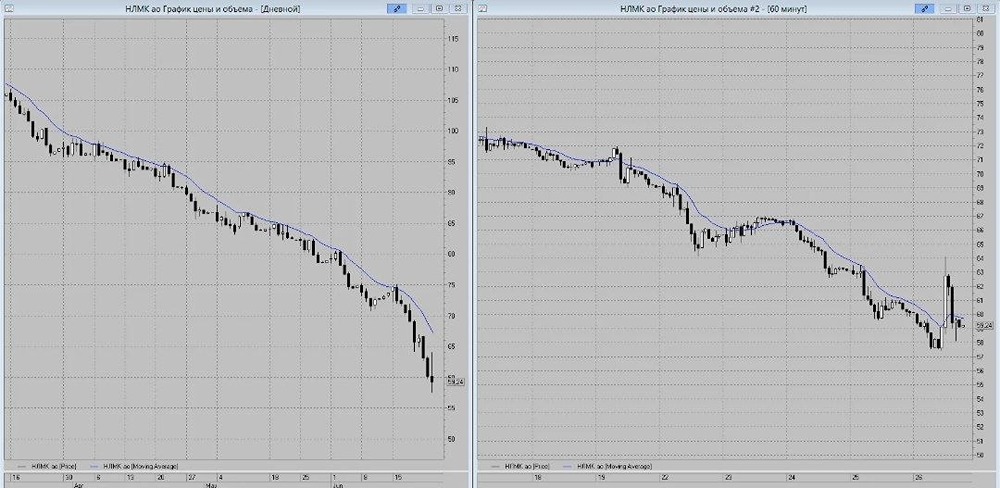

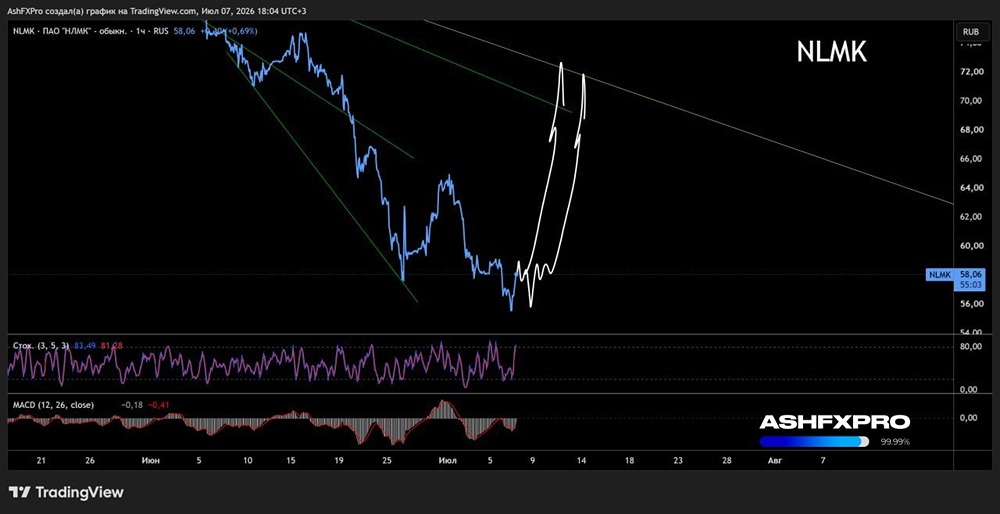

Ставка на структурную трансформацию Целевая цена ПАО «НЛМК» составляет 74,1 руб. за акцию и предполагает потенциал роста 26%, что соответствует рекомендации «Покупать». Дивидендной доходности в горизонте оценки аналитики «Финама» не закладывают: модель указывает на возврат к выплатам не ранее 2028 г. Компания проходит циклическое дно рентабельности на фоне слабого внутреннего спроса, крепкого рубля и сокращения европейского экспортного канала, однако текущая оценка, на взгляд аналитиков, уже отражает большую часть негативных факторов. В базовом сценарии на 2026 г. аналитики ожидают чистую прибыль около 9,7 млрд руб., отрицательный FCF на фоне пиковых капзатрат и продолжение дивидендной паузы. При этом инвестиционный цикл полностью самофинансируется из накопленной денежной позиции, а ввод мощностей Стойленского ГОКа и последующая нормализация спроса могут стать драйверами переоценки акций. ПАО «НЛМК» — российская вертикально интегрированная сталелитейная компания, крупнейший производитель стали в России. Компания обладает полным производственным циклом: от добычи железной руды на Стойленском ГОКе и производства кокса до выплавки стали и проката на площадке в Липецке. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Финам

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ