![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НЛМК

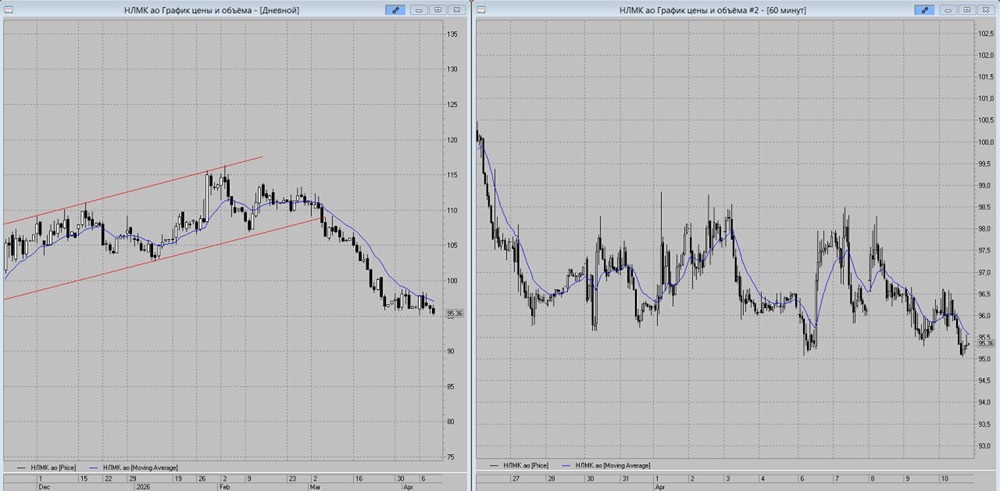

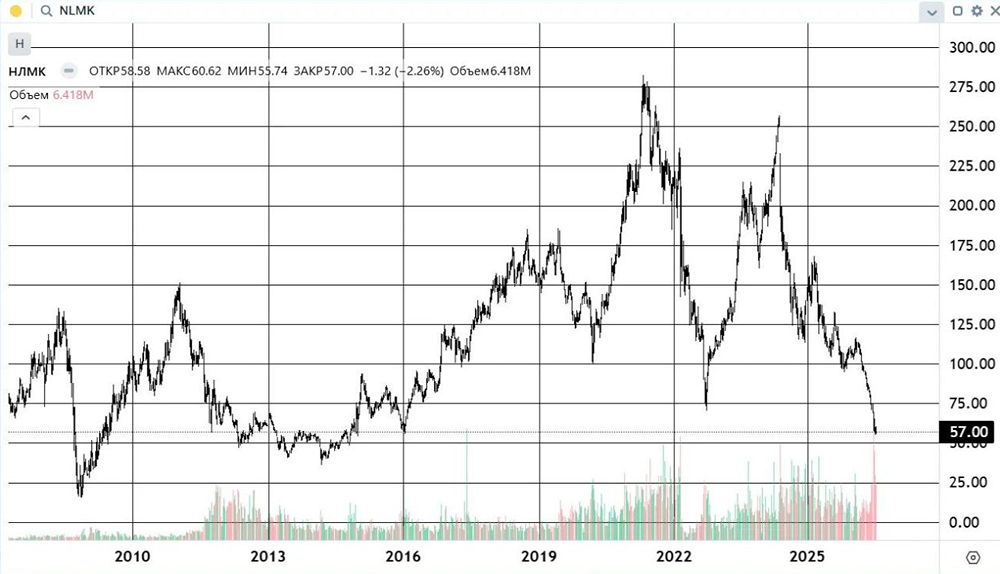

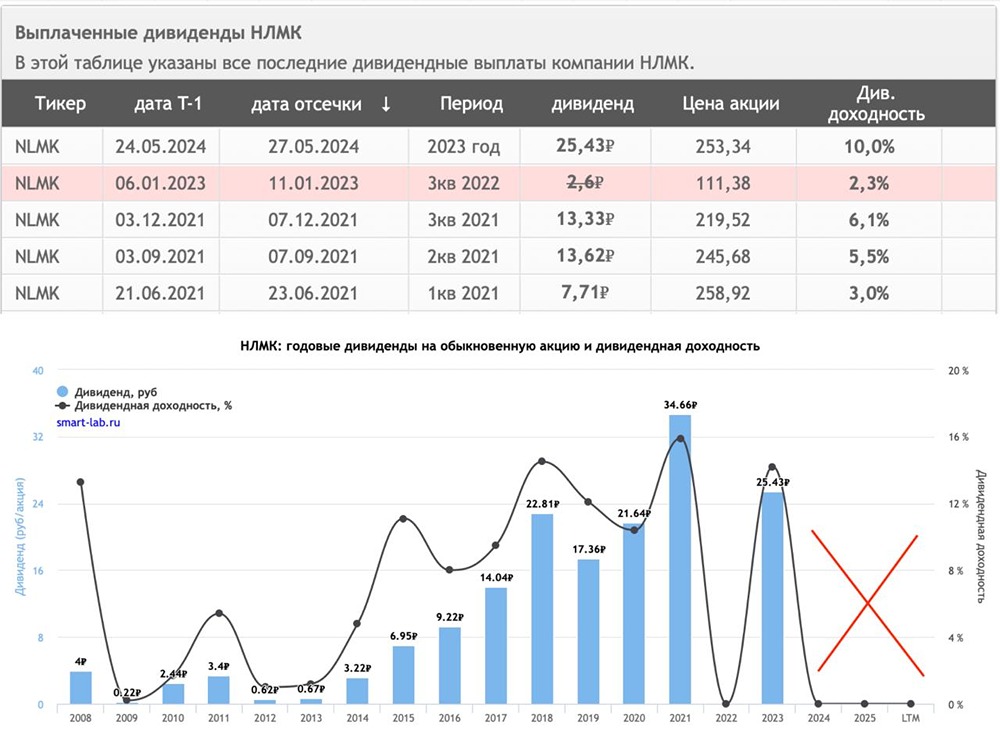

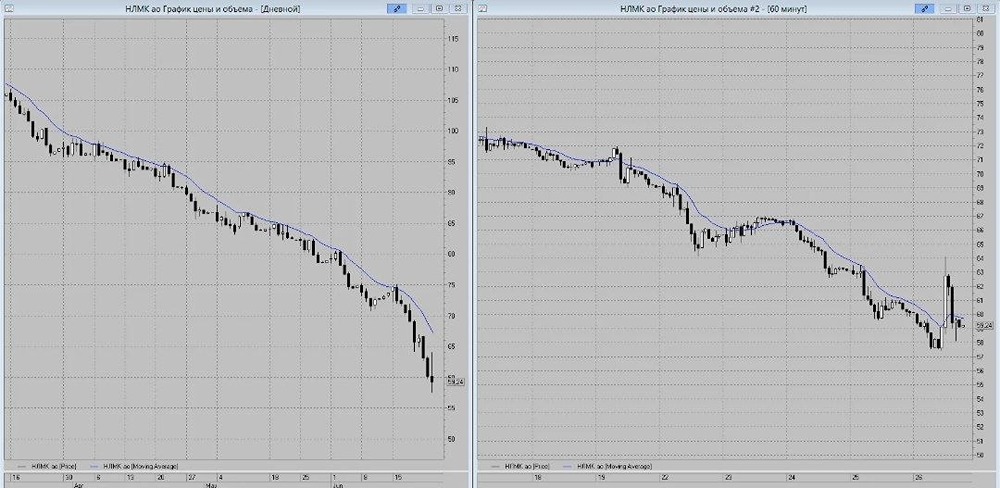

Мнение: БКС Мир Инвестиций. НЛМК - консолидация после ралли. Акции НЛМК во вторник, 14 мая, просели на символические 0,06% и завершили сессию на отметке 252,14 руб. Объем торгов составил 1,53 млрд руб. Краткосрочная картина • Акции НЛМК во вторник не смогли продолжить ралли и весь день курсировали в узком диапазоне 253,5–251 руб. Вечернюю сессии завершили чуть ниже уровней понедельника. • Ожидания дивидендных выплат продолжают оказывать бумаге поддержку. Вчера акционеры утвердили рекомендованные ранее дивиденды за 2023 г. в размере 25,43 руб. Текущая дивидендная доходность — около 10,1%. Участники ждут новостей и возвращения компании к ежеквартальным выплатам. Фундаментальный фактор сильный, однако потенциал после уверенного роста ограничен. До таргета аналитиков БКС в 260 руб. осталось преодолеть около 3%. • За счет плоской коррекции RSI на часовом графике опустился к 50, на дневном сохраняется перекупленность. • В случае развития коррекционного снижения первой целью продавцов станет недавний максимум на 251 руб., ниже которого вчера продавить котировки не получилось. Далее уже — закрытый гэп на 246,3 руб. Следующие опорные уровни видим на 244,2 руб. и 242,7 руб. Уход ниже последней поддержки ухудшит техническую картину. • При возвращении на траекторию роста покупателям надо вновь поднимать цену выше экстремумов 31 августа 2021 г., далее сопротивлением уже выступит максимум года на 255,5 руб. Сейчас здесь проходит верхняя граница локального восходящего канал. Предыдущая попытка вывести котировки за его переделы не увенчалась успехом. Уровни сопротивления: 253,5 / 255,5 / 257,7 / 260 / 263,3 Уровни поддержки: 251 / 246,3 / 244,2 / 242,7 / 239,9 Долгосрочная картина • С середины октября 2022 г. бумаги НЛМК находятся в растущем тренде. В декабре 2023 г. продавцы предпринимали попытки его сломить, но в итоге просадка выкуплена, котировки курсируют выше 200-дневной скользящей средней. • Февральские экстремумы двухлетней давности — в районе 236 руб. — переписаны, закрыт дивидендный гэп от осени 2021 г. Бумага вплотную подошла к максимумам от 31 августа 2021 г. • Целевая цена аналитиков БКС на горизонте года составляет 260 руб. Потенциал роста — всего 3% от текущего уровня. Поддержку продолжают оказывать ожидания первых за два года дивидендов. За 2023 г. акционеры могут получить 25,43 руб. на бумагу, дивидендная доходность — около 10,1%. Нельзя исключать, что компания последует примеру Северстали и вернется к квартальным выплатам. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ